資金調達方法で真っ先に思いつくのは銀行融資ですが、銀行融資ほど複雑な資金調達方法もないのです。今回は、銀行融資に関するすべての情報を網羅し、1ページでわかるようにまとめました。

銀行融資とは?

銀行融資とは

を「銀行融資」と言います。

企業にとっては、真っ先に検討すべき資金調達方法が「銀行融資」と言っても過言ではありません。しかし、銀行との付き合い方を理解していない中小企業も多く、間違った認識の元、銀行と付き合ってしまうと、上手く資金調達ができず経営にも大きなマイナスのダメージを負ってしまいます。

銀行との付き合い方、銀行融資の引き出し方を一つ一つ丁寧に解説していきます。

銀行融資を受けるための最善の申込方法

銀行融資を受けるために銀行融資を申込方法としては、以下の方法が考えられます。

- 銀行の窓口に直接訪問する

- 銀行を知り合いに紹介してもらう

- 銀行から営業してもらう

の3つです。

この中で最もダメなのが「銀行の窓口に直接訪問する」なのです。

なぜなら、銀行員は直接窓口に来る経営者を信用しないからです。

というのも、直接銀行の窓口に融資の申込に来る経営者というのは

- ほかの銀行で融資を打ち切られた。

- どの銀行でも融資を断られている。

- 資金繰りが切迫している。

・・

と、かなり資金繰りが苦しい状態になっていて、話を聞いても融資できない方の可能性が高いからです。

銀行員は

「銀行窓口に直接融資の申込にくる経営者は、延滞率が高い。」

というマニュアルやデータがあるぐらいなのです。

ですから

のです。

- 銀行を知り合いに紹介してもらう

- 銀行から営業してもらう

のどちらかを選びましょう。

銀行を知り合いに紹介してもらう

知り合いと言っても、取引先の経営者でも、仲良くしてもらっている経営者でも、会計士でも、税理士でも、良いのです。

中小企業であっても、顧問税理士や顧問会計士を採用している企業がほとんどだと思いますので、顧問税理士や顧問会計士に紹介してもらうのが手っ取り早い方法です。

銀行から営業してもらう

法人口座を開設するだけです。

法人口座を開設すれば、銀行から見れば「融資の見込顧客」になります。

口座開設をして、間もなく銀行からアプローチしてくるはずです。

メインバンクとサブバンクって何?

銀行融資を受ける時に気になるのが「メインバンク」「サブバンク」という呼び方です。

ドラマや映画などでも、聞いたことがある方も多いのではないでしょうか。

銀行融資を受けるのであれば「メインバンク」「サブバンク」の付き合い方とメリットデメリットについて理解しておく必要があります。

メインバンクとは?

では、どういった銀行がメインバンクになるのでしょうか?

融資を受けている銀行の中で、一番融資額が大きい銀行が「メインバンク」となります。

銀行は、思った以上に融資額に対する自行のシェアを気にしています。資金需要というパイが決まっている中で、自社がどれだけその陣地を抑えているのか?が重要だからです。

また、銀行には「預金」「融資」「決済」という機能があります。

- 預金を集中させている銀行

- 小切手や手形を振り出している銀行

- 融資を受けている銀行

と、「預金」「融資」「決済」機能を集約している銀行のことを「メインバンク」ということもあります。

「メインバンク」というのは「あなたがメインバンクですよ。」という証明をもらえるわけではありません。

銀行が「うちが貴社のメインバンクなので積極的に融資していきますよ。」と認識しているかどうか?が問題なのです。

逆に言えば

- 融資シェア1位の銀行と、融資シェア2位だけれども預金や手形などを任せている銀行がある

- 毎年、融資シェア1位の銀行が入れ替わる

ということをしてしまえば、どの銀行も「うちがメインバンクのなのか?違うのか?」とあやふやな状態になってしまい、結果として「どの銀行もメインバンクとして機能してくれない」ということになってしまうのです。

銀行と付き合う時は「この銀行をメインバンクにしたい。」となった場合

- 融資シェアは常に1位にしておく

- 小切手や手形の振出も、この銀行にする

- 預金も、できるだけこの銀行に集約する

- 請求者の銀行名も一番上に書く

- 担当者に貴社がメインバンクであることを伝える

- 経営者個人の取引も、メインバンクに集約させる

- 信用保証協会の保証付き融資も、融資シェアを1位にしておく

- 担保をつける場合の抵当権第一位を確保する

と、借りている企業側が配慮する必要があるのです。

メインバンクを利用するメリット

「メインバンク = 融資シェア1位」の銀行のことを意味します。

銀行としては「倒産させてしまうと、一番貸し倒れが損失が大きくなる」のです。

そうならないようにメインバンクにしてくれている企業に対しては「融資姿勢が積極的になる」のです。

また、融資シェアが大きいのですから、融資先の企業が成長してくれれば、そのシェアのまま融資額が大きくなる銀行の収益も伸びるのです。

将来の収益拡大の意味でも、メインバンクにしてくれている企業に対しては「融資姿勢が積極的になる」のです。

融資姿勢が積極的になるというのは

- 審査が甘くなる

- 無担保融資部分の割合が大きくなる

- 融資額が多くなる

- 経営状況に応じて柔軟な対応をしてくれる

というものがあります。

ということが言えます。

サブバンクとは?

を言います。

あります。

基本的には1行だけとの取引をしてしまうと、万が一その銀行が融資をしてくれなくなった場合に、資金繰りに困ってしまうからです。

のです。

また、複数の銀行と取引をすることで、競わせて金利を下げる交渉材料にもなります。

交渉カードとしては「○○銀行の融資金利は△△%と言ってました。」と言える状態を作っておくべきなのです。

結論

資金調達を円滑に行うためには

- メインバンクを作る

- サブバンクを作る

- メインバンクと銀行に認識してもらえるように取引を集中させる

ということが重要になるのです。

銀行が融資をしやすい融資の種類

「プロパー融資」と「信用保証協会の保証付き融資」

融資の種類で重要になってくるのが「プロパー融資」と「信用保証協会の保証付き融資」の違いです。

プロパー融資とは

を意味します。

信用保証協会の保証付き融資とは

信用保証協会とは

信用保証協会法によって設立される認可法人・公益法人であり、中小企業が市中金融機関から融資を受ける際に、その債務を保証することで、中小企業の資金繰りの円滑化を図ることを目的としている組織のことを言います。

各都道府県に1協会ずつ存在するほか、横浜市、川崎市、名古屋市、岐阜市にはその市を対象範囲とする信用保証協会が存在するため、全国で51の信用保証協会があります。

信用保証協会の信用保証の利用企業は131万社

全国にある企業の99.7%の381万社は中小企業です。そのうちの131万社は信用保証協会の信用保証を利用しているのです。

それだけ「信用保証協会の保証付き融資」は、メジャーな資金調達方法と言えます。

「信用保証協会の保証付き融資」の利用条件

「信用保証協会の保証付き融資」はどの企業でも利用できるものではありません。

規模(資本金・従業員数)

| 業種 | 資本金 | 従業員 |

|---|---|---|

| 製造業等(建設業・運送業・不動産業を含む) | 3億円以下 | 300人以下 |

| ゴム製品製造業(自動車または航空機タイヤ及びチューブ製造業並びに工業用ベルト製造業は除く) | 3億円以下 | 900人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業・飲食業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 50人以下 |

| ソフトウェア業 | 3億円以下 | 300人以下 |

| 情報処理サービス業 | 5,000万円以下 | 200人以下 |

| 医業を主たる事業とする法人 | 指定なし | 300人以下 |

業種

- 農林漁業や金融業などの一部の業種以外

- 許認可・届出等を要する事業を営んでいる場合は、当該事業に係る許認可等を受けていること

区域・業歴

- 各信用保証協会の管轄区域で事業を営んでいること

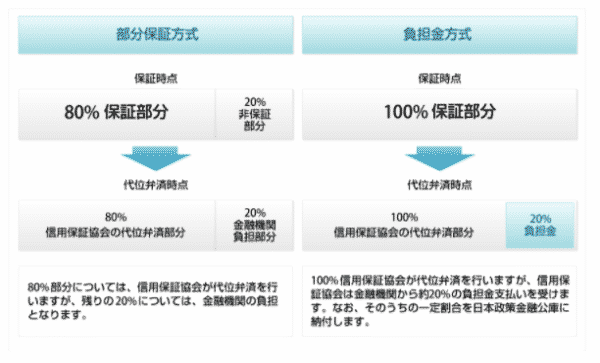

「信用保証協会の保証付き融資」の銀行が負うリスクの割合

元々、平成19年に「責任共有制度」ができるまでは

- 信用保証協会:100%保証

- 銀行:0%のリスク

という内訳でしたので、銀行には全く貸し倒れリスクがありませんでした。当然、銀行としては「『信用保証協会の保証付き融資』であれば、貸せるだけ貸してしまえ。」となってしまったのです。

そのため、信用保証協会の債権の未回収、貸し倒れが多く発生してしまい、制度改正が必要になりました。

現在の「責任共有制度」では

部分補償方式

信用保証協会:80%保証

銀行:20%のリスク

負担金方式

信用保証協会:100%保証

銀行:0%(負担金を支払う)

と、銀行も20%分はリスクを負う形となったのです。

結論

- 銀行側が100%リスクを負うのが「プロパー融資」

- 銀行側が20%、信用保証協会が80%のリスクを負うのが「信用保証協会の保証付き融資」

です。

当然、銀行融資を受けやすいのは「信用保証協会の保証付き融資」になるのです。

「短期融資」と「長期融資」

銀行融資では

- 貸付期間が1年未満の「短期融資」(決算書の短期借入金)

- 貸付期間が1年以上の「長期融資」(決算書の長期借入金)

の2種類に分かれます。

銀行の貸し倒れリスクというのは

というものですから、融資審査が通りやすいのは「短期融資」なのです。

設備投資などの場合は「長期融資」が必要になりますが、「短期融資」と比較すると融資が通りにくいのです。

「長期融資」を引き出すためには、運転資金、納税資金、ボーナスなどの支払資金など「短期融資」で資金調達をして、期日通りにしっかり返済するおちう返済実績を積んで、実績を作ることが重要になります。

「短期融資」で実績が作れれば、「長期融資」審査も通りやすくなるのです。

結論

- 「短期融資」は審査が通りやすい

- 「長期融資」は審査が通りにくい

「短期融資」で返済実績を積むことで「長期融資」も審査が通りやすくなります。

銀行融資の審査とは?

銀行融資の審査はどうやって行われるのでしょうか?銀行融資の審査について解説します。

銀行融資の審査フロー

まず、理解してほしいのは「銀行融資の審査がどうやって進むのか?」です。

銀行融資の審査フロー

- 融資担当者が「稟議書」を作成する

- 融資担当者の上司

- 融資部の担当者

- 融資部の上司

- 副支店長

- 支店長

(場合によって) - 本部の融資部の部長

- 銀行の役員

- 銀行の頭取

という手順で稟議書が回っていき、すべての承認を得られて、はじめて融資実行となるのです。

このことからわかることは

と言っても過言ではないのです。

融資担当者の起案する「稟議書」には

企業の基本情報

- 商号

- 住所

- 代表者名

- 株主構成

- 業種

- 取扱商品

- 強み

- 弱み

企業の決算数値

- 損益計算書(主要数値が年度ごとに推移で比較され表示)

- 賃借対照表(主要数値が年度ごとに推移で比較され表示)

- 最近の試算表の内容

- 今期の決算の見込

融資条件

- 希望融資額

- 希望返済期間

- 希望返済方法(一括、分割、据え置き期間)

- 資金使途(運転資金、設備資金、その内容)

適用予定金利

- 固定金利 or 変動金利

- 年率○%の金利に設定するか?

- 銀行の基準金利と比較してどうなのか?

- 金利設定の根拠

保全状況

- 融資金額が担保や保証人によってどのくらい保全されるのか?

返済能力

- 年間のフリーキャッシュフローが年間の返済金額を上回っているか?

他行の融資状況

- 他行の融資状況

- 他行の融資状況の推移

- 他行の融資姿勢

稟議書の作成者の結論

- 融資実行をするか、しないか?

- 「融資実行をする」とした理由

- 融資により銀行にもたらされる利益・メリット

- 融資実行時の条件(金利、返済期間、金額、返済方法など)

回覧者のコメント

「稟議書」だけで回覧者が融資の可否を判断できる要素が詰まっているのです。

融資審査を通したいのであれば

融資担当者が「稟議書」を作りやすい材料を提供してあげること

これが非常に重要になるのです。

銀行融資の審査の審査基準

銀行融資の審査は、前述した通り「稟議書」を前提に審査が行われます。

銀行が融資審査で見るポイント

- 希望借入額 = いくら必要か?

- 希望借入時期 = いつ必要か?

- 資金使途 = 何に遣うのか?

- 返済財源 = どうやって返済するのか?

- 担保・保証人 = 担保や保証人は用意できるのか?

- 企業業績 = 最近の業績はどうか?

- 信用格付け = この会社の格付けは何か?

などを総合的に判断して、融資実行を決めるのです。

この中でも重要度の高い審査要件が「信用格付け」です。

信用格付けとは

を言います。

信用格付けが高ければ高いほど、低金利で借りやすくなる

重要な要素なのです。

銀行の「信用格付」の一例

※「信用格付け」は銀行によって若干違いがあります。

| ランク | 債権者区分 | 概要 |

|---|---|---|

| 1~6 | 正常先 | 正常先とは、業況が良好であり、かつ、財務内容にも特段 の問題がないと認められる債務者をいう。 |

| 7 | 要注意先 | 要注意先とは、金利減免・棚上げを行っているなど貸出条件に問題のある債務者、元本返済若しくは利息支払いが事実上延滞しているなど履行状況に問題がある債務者のほか、業況が低調ないしは不安定な債務者又は財務内容に問題がある債務者など今後の管理に注意を要する債務者をいう。 また、要注意先となる債務者については、要管理先である債務者とそれ以外の債務者とを分けて管理することが望ましい。 |

| 8 | 破綻懸念先 | 破綻懸念先とは、現状、経営破綻の状況にはないが、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後、経営破綻に陥る可能性が大きいと認められる債務者(金融機関等の支援継続中の債務者を含む)をいう。 具体的には、現状、事業を継続しているが、実質債務超過の状態に陥っており、業況が著しく低調で貸出金が延滞状態にあるなど元本及び利息の最終の回収について重大な懸念があり、従って損失の発生の可能性が高い状況で、今後、経営破綻に陥る可能性が大きいと認められる債務者をいう。 |

| 9 | 実質破綻先 | 実質破綻先とは、法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者をいう。 具体的には、事業を形式的には継続しているが、財務内容において多額の不良資産を内包し、あるいは債務者の返済能力に比して明らかに過大な借入金が残存し、実質的に大幅な債務超過の状態に相当期間陥っており、事業好転の見通しがない状況、天災、事故、経済情勢の急変等により多大な損失を被り(あるいは、これらに類する事由が生じており)、再建の見通しがない状況で、元金又は利息について実質的に長期間延滞している債務者などをいう。 |

| 10 | 破綻先 | 破綻先とは、法的・形式的な経営破綻の事実が発生している債務者をいい、例えば、破産、清算、会社整理、会社更生、民事再生、手形交換所の取引停止処分等の事由により経営破綻に陥っている債務者をいう。 |

出典:金融検査マニュアル

「信用格付」の決まり方

- 決算書の財務分析(定量評価):8割~9割の重要度

- 融資担当者が見る数値にならない部分の分析(定性評価):1割~2割の重要度

で決定されます。

決算書の財務分析(定量評価)

「融資審査」では、直近2期分~3期分の決算書を提出しますが、その決算書の数値から格付けを行います。

「安全性」を判断する決算数値

- 当座比率 = 当座資産(現金、預金、受取手形、売掛金、有価証券) / 流動負債

- 流動比率 = 流動資産 / 流動負債

- 固定比率 = 固定資産 / 純資産(自己資本)

- 固定長期適合率 = 固定資産 / ( 固定負債 + 純資産 )

- 自己資本比率 = 純資産 / 総資産

「収益性」を判断する決算数値

- 売上高経常利益率 = 経常利益 / 売上高

- 総資産経常利益率(ROA) = 経常利益 / 総資産

「返済能力」を判断する決算数値

- 債務償還年数 = 有利子負債 / (営業利益 + 減価償却費)

- インタレスト・カバレッジ・レシオ = 営業利益(+受取利息配当金) / 支払利息(+手形売却損)

実態修正

上記の数値に対して、実態に合わせた修正が行われます。

- 売掛金の修正:売掛先の信用力で再評価する

- 有価証券・不動産の修正:含み益・含み損を反映させる

・・・

融資担当者が見る数値にならない部分の分析(定性評価)

- 営業力

- 技術料

- 商品力

- 経営者の資質

- 業績

- 経営方針

- 従業員の能力

- 競合他社への優位性

などを銀行の融資担当者が評価するのです。

そのために銀行の融資担当者は

- オフィスや工場などの「現場」へ訪問する

- 経営者や財務担当者と会話する

- 従業員のあいさつや働いている環境を見る

- 経営者の経営に関する判断能力、改善能力、プレゼン能力、営業力などを見る

- 経営者の経営に関する情熱を見る

- 業界動向や競合他社の経営状況を見る

- 経営者個人の個人資産を見る

- 会社の資産を見る

- 企業の販売先、取引先の情報を調査する

- 帝国データバンクなど他社の調査会社の情報を見る

・・・

と、様々な角度から、融資先を評価しているのです。

「信用格付」の予備知識

「信用格付」は、1年ごとに見直されるもの

「信用格付」は、直近2期分、3期分の決算書をもとに判断される定量評価が8割~9割のウェイトを占めるものです。当然、1年経過すれば決算書は更新されるため、格付けをする元のデータが変わるので、格付け自体も変わることになります。

また、取引先の「信用格付」がダウンしてしまった場合、自社の売掛債権の貸し倒れリスクも上がってしまうため、自社の「信用格付」がダウンするということも起こりうるのです。

「信用格付」は、銀行によって厳しさが変わってくる

「信用格付」は、銀行業界内で統一の基準があるわけではなく、銀行それぞれが自社で基準を決めているのです。

無条件にどこからでも融資を受けられるというのであれば、多くの経営者は

- 大手都市銀行(メガバンク)

- 第一地方銀行

- 第二地方銀行

- 信用金庫

・・・

というような順番で、融資を検討するはずです。

第二地方銀行には、

- 大手都市銀行(メガバンク)

- 第一地方銀行

の融資審査が通らなかった方が集まってしまうのです。

そうなると、第二地方銀行には、全体的に信用力の落ちる企業からの融資申込が増えるため

「信用格付け」の基準も、相対的に甘くなるのです。

銀行から融資を引き出すためにすべきこと

その1.銀行の融資担当者にメリットを与える

銀行の融資担当者もサラリーマンですから

のです。

前述した通りで、融資担当者の作る「稟議書」が一人歩きして、融資審査の可否を決定するのです。

融資担当者にメリットを与える動きをすることで

- 稟議書の内容が良くなる(会社のことをよく理解してくれる)

- 積極的に融資を提案してくれる

のです。

「win-win」の関係を銀行の融資担当者と築く必要があるということです。

銀行の融資担当者のメリットとは?

- ノルマ達成への協力

- 資金需要が継続的に発生する

- 地域の情報、業界の情報、他社の情報、他の銀行の状況を伝える

等があります。

ノルマ達成への協力

銀行員というのは、いろいろなノルマを追いかけている職業です。

- 口座開設

- 定期預金

- クレジットカード

- ローン

- 投資信託

- 融資額

- 融資先数

・・・

これがかなりきついノルマで新人であっても、定期預金1000万円、投資信託1000万円、クレジットカード5枚・・・を毎月というようなノルマが課されるのです。

「投資信託を利用してあげるよ。」

「知り合いの社長を紹介してあげるよ。」

・・・

と、融資担当者のノルマ達成に協力してくれる経営者であることが重要になります。

資金需要が継続的に発生する

融資担当者の最大のノルマは「融資額」「融資先数」だとも言えます。

資金需要が発生しない会社に、どれだけ営業しても無駄であることは、融資担当者が痛いほどわかっています。

経営者にとっても、不要な借り入れをする必要はありませんが、定期的に資金需要を発生させないと、融資担当者は営業するメリットがなくなってしまうのです。

地域の情報、業界の情報、他社の情報、他の銀行の状況を伝える

銀行員にとってみれば、

- 地域の情報

- 業界の情報

- 他社の情報

も、営業に必要な情報と言えます。

銀行の融資担当者の情報ソースになることができれば、その融資担当者はその情報をもとに、ほかの企業へ営業をしてノルマを達成することもできるのです。

情報を与えることも、間接的にですが銀行の融資担当者のノルマ達成に寄与するのです。

その2.接触頻度を上げて、自社の情報、経営者自身の情報を伝える

銀行の融資担当者の起案する「稟議書」が融資には重要であることは話した通りです。

銀行の融資担当者に、自社のことを知ってもらう努力が必要なのです。

そのためには

- 社長の経営理念を話す

- なぜ、この会社を経営しているのか?の理由を話す

- 業界動向を話す

- 自社の商品・サービスのことを話す

- 他社と比較したときの自社の優位性を話す

- なぜ、優位性が出るのかを話す

- 最新の業界トピックスを話す

- 新商品、新事業への取り組みを話す

- 社員教育への考え方を話す

- 社員数の増減を話す

- 売上が落ちている理由を話す

・・・

など、伝えるべきことはかなりの量になるはずです。

これらの情報を銀行の融資担当者にもれなく伝えるには、接触頻度が少ないと無理なのです。

数か月に1回しか訪問してもらえない、銀行の融資担当者との関係値では、上記の情報の数%しか伝えることができず、次、会った時には忘れられてしまうのです。

だからこそ、「その1.」で話した通りの「win-win」の関係値を構築して、銀行の融資担当者が何度も来たくなる環境を作り、その上で「自社の情報」「経営者の情報」を少しづつ伝え、理解を深めてもらう必要があるのです。

これができれば、融資担当者が起案する「稟議書」の精度が上がり、融資審査に通る可能性が高まるのです。

その3.約束を守る

すごく当たり前のことなのですが「約束を守る」というのは非常に重要なポイントです。

なぜなら、「融資」自体が信用で成り立つものだからです。

あなたが友人にお金を貸すとしても「約束を守らない友人にはお金を貸したくない」と思うのと同じです。

約束というのは

- 打ち合わせの時間に遅れない

- 書類を提出する期日から遅れない

- 打ち合わせをリスケしない

- 返済を遅延しない

- 返済を遅延する場合にも、事前に連絡をする

という、社会人として当たり前のことです。

しかし、これが守れない企業もかなり多いのです。とくに経営者は売上に目が行きがちになってしまうので、大きな商談があれば、銀行との約束よりも優先してしまう方が多いのです。

それが頻繁に起こってしまうと、銀行の融資担当者からの信頼は失墜してしまいます。

その4.自社の経営状況変化に対する情報伝達を徹底する

- 決算書を提出する

- 試算表を提出する

- 支払日を伝える

- 入金日を伝える

- 主要な販売先を伝える

- 主要な仕入れ先を伝える

- ほかの銀行からのアプローチ状況を伝える

- ほかの銀行から融資を受けるのであれば伝える

- 社員数の増減を話す

- 売上の急増を伝える

- 売上の急減を伝える

- 急な支払いの増加を伝える

- 回収条件の変更を伝える

・・・

上記のような情報を銀行の融資担当者に伝えておけば

銀行の融資担当者は

「いつ、資金需要が発生するのか?」

がわかるようになります。

決算書や試算表は銀行の融資担当者と共有しているかもしれませんが、すべての目を通しているわけではありません。

重要なポイントの変化を伝えなおすことで、銀行の融資担当者は、会社の資金繰り状況を正確に把握することができるのです。

これを繰り返していけば、

- こちらが言わなくても、資金需要が発生するタイミングで銀行の融資担当者が融資の話を持ち掛けてくる

- 本当に融資ができないときに前もって話をしてくれる

というメリットがあります。

信頼関係も、強固になるはずです。

まとめ

銀行から融資を引き出すためにすべきこと

- その1.銀行の融資担当者にメリットを与える

- その2.接触頻度を上げて、自社の情報、経営者自身の情報を伝える

- その3.約束を守る

- その4.自社の経営状況変化に対する情報伝達を徹底する

というものがあります。

融資を受けやすくするためには「信用格付け」を上げることが手っ取り早いのですが、「信用格付け」は決算書によって決まってくるので、一朝一夕で数値を改善できるものではありません。決算書は日ごろの経営努力の結果だからです。

だとすれば

- それ以外の「定性評価」や「稟議書の質」を向上させること

- 銀行が融資したいタイミングで融資を持ち掛けてくれる関係性を築くこと

の方が重要になるのです。

そのためには

「稟議書」を起案してくれる「銀行の融資担当者」と強固な信頼関係を築く必要があります。

対立する関係ではなく、こちらの経営をサポートしてくれるパートナー関係にならなければならないのです。

そのためには

銀行の融資担当者にもメリットを与える必要がありますし、

自社の情報を細かく伝える必要もありますし、

最低限のマナーとしての約束を守る必要もあるのです。

銀行から融資を引き出すためには、このような協力関係を築くことが、遠回りのようで一番の解決策になります。

銀行から融資を引き出すためにやってはいけないこと

その1.突然の他行による借り換え

銀行融資でも、住宅ローンやカードローンと同じように「借り換え」をすることがあります。

ということが「借り換え」にあたります。

銀行融資では「他行の肩代わり」とも言いますが、これは絶対に避けなければなりません。

「他行による借り換え」をするということは、融資していた銀行、融資担当者にとってみれば

- 今までの融資支援が水の泡になってしまう

- 見込んでいた利息収益が急にゼロになってしまう

- 個人でのノルマ達成の計画が崩れてしまう

- 支店単位でのノルマ達成の計画が崩れてしまい、上司からの評価が下がる

・・・

と、百害あって一利なしの状態となってしまいます。

これをやってしまうと、現在借り入れ中の銀行とは「縁を切る」しかなくなるレベルで信頼関係が崩れてしまうのです。

メリットも、デメリットも、あります。

メリット

- 金利が低金利になって返済額が軽減される

デメリット

- 融資を受けられる銀行が減る

これだけなら、「取引銀行が一行減るだけで返済負担が減るならいいかな。」と考える経営者の方もいるのですが、低金利で他の銀行から奪い取った顧客というのは、逆の立場で言えば

と考えられてしまうので、信頼関係を築きながら長期の関係を築く顧客になりにくいという弊害も出てきます。

銀行は、長い付き合いをしながら、企業が成長していく中で融資額を引き上げて収益を上げるビジネスモデルです。

短期的に金利が低金利という理由で、放牧民のように銀行を変えることを繰り返していると、どの銀行からも信用されなくなり、資金調達の選択肢が狭まってしまうのです。

できる限り「借り換え」は行わず、現在よりも低金利の他行からの提案が来た場合には、そのこと自体をメインバンクに伝えて、同じレベルへの金利引き下げができないか相談してみることをおすすめします。

- 金利差が大きい

- メインバンクに相談しても、金利引き下げに応じてくれない

- 現在のメインバンクとは今後の取引が亡くなっても良い

という覚悟がある場合のみ、「借り換え」を実行しましょう。

その2.融資担当者を飛ばして支店長や上司と交渉する

経営者の中の思い込みとして

「上司に交渉すれば融資をしてもらえる。」

と考えて、融資担当者を飛ばして、支店長や上司と交渉したがる方が少なくありません。

しかし、支店長というのは、よほどその支店にとって大きな取引先でないと、顧客の情報を正確に把握しているわけではありません。

当然、稟議書を起案するわけでもありません。

前述した通りで、銀行融資の肝は「稟議書の内容」なのです。

いくら支店長や上司に取りいったところで、稟議書を起案する融資担当者に嫌われてしまえば元も子もありません。稟議書を起案するのは融資担当者だからです。

という風に映ってしまうため「融資担当者の評価が下がってしまう行為」なのです。

融資担当者としては面白くありませんし、マイナスな感情を抱かれてしまえば、稟議書の内容も精度が落ちてしまいます。

「融資担当者を飛ばして支店長や上司と交渉する」ということは避けなければならないのです。

その3.メインバンクに相談なく、別の金融機関から借り入れをする

メインバンクというのは、融資シェアが一番大きい銀行のことであり、一番リスクを負っている銀行であるとも言えます。

このメインバンクに相談なく

- 他の銀行

- 日本政策金融公庫

- ノンバンク

から融資を受けてしまうということは・・・

メインバンクにとっては

- 融資シェアが落ちる

- 既存融資の回収に影響がある

重大な問題なのです。

これはメインバンクにとっては

となってしまうのです。

別の金融機関から借り入れをする必要性に迫られたとしても

まずはメガバンクに相談する

というのが、銀行と付き合う上で重要なポイントなのです。

その4.勝手に定期預金を切り崩す

預金担保になっていない定期預金であれば、勝手に解約しても、契約上の問題はなく、経営者の自由なのですが・・・

実際、銀行というのは、融資単体で融資実行を判断しているわけではありません。

- 1000万円の融資:金利2.5%(年25万円の利息)

でも、

- 500万円の定期預金:金利0.1%(年5000円の利息)

であれば、実質銀行が用意しているのは、500万円の資金で、年24万5000円の利息収益があるのですから、

- 実質金利 = 245,000円 / 5,000,000円 = 4.9%

なのです。

もし、ここで定期預金500万円を切り崩してしまえば

- 実質金利 = 250,000円 / 10,000,000円 = 2.5%

と、銀行の実入りがほぼ半分になってしまうのです。

当然、銀行としては年4.9%の実質金利で融資するから、融資実行OKにしたのにもかかわらず、勝手に定期預金を解約されて、利息収入が半分になってしまうのは面白くありません。

定期預金を取り崩す必要が出たときも、まずは銀行の融資担当者に相談することが大切なのです。

その5.銀行との交渉を税理士や会計士、経理担当者任せにする

経営者の中には

- 銀行が嫌い

- 資金繰りのことが全く分からない

- 営業などのフロント業務ばかり重視して、資金繰りは後回しにする

方が少なくありません。

というケースも少なくないのです。

銀行としては

- 経営権のある方が会社の経営状態をどう考えているのか?

- 経営権のある方が今後の経営方針をどう考えているのか?

- 経営権のある方が資金調達や資金計画をどう考えているのか?

聞いたうえでしか、取引をすすめることができないのです。

第三者である税理士や会計士、経営権を持たない経理担当者だけと打ち合わせして、融資をすすめられるものではないのです。

ということを覚えておきましょう。

まとめ

銀行から融資を引き出すためにやってはいけないことには

- その1.突然の他行による借り換え

- その2.融資担当者を飛ばして支店長や上司と交渉する

- その3.メインバンクに相談なく、別の金融機関から借り入れをする

- その4.勝手に定期預金を切り崩す

- その5.銀行との交渉を税理士や会計士、経理担当者任せにする

というものがあります。

銀行や銀行の融資担当者の立場に立てば、ごく当たり前のことなのですが、経営者の中には平気で上記のやってはいけないことをやってしまう方が少なくありません。

銀行というのは「敵」ではなくて、経営を資金面でサポートしてくれる「味方」ですので、良好な関係値を築くために上記のようなことをしないように心がける必要があります。

銀行との金利交渉・条件交渉のコツ

その1.ノルマが落ちる交渉は4月、10月に行う

- 定期預金を解約したい

- 一部繰り上げ返済をしたい

・・・

など、銀行の融資担当者のノルマ、支店のノルマに影響がある交渉をしなければならないケースもあります。

銀行としては

- 3月末(決算期)

- 9月末(中間決算期)

は交渉に応じにくいのです。

というのが銀行の融資担当者や支店長の本音です。

銀行は一般企業以上にノルマに厳しく、「予算を達成したか?否か?」で評価が大きく変わってくるのです。

これが

- 4月月初

- 10月月初

であれば、まだ次の決算、中間決算まで半年あるので、ほかの顧客の売上でカバーできる時間的余裕があるのです。

と交渉が上手くいく可能性が高まるのです。

その2.他行からの提案を交渉カードに利用する

メインバンクから金利3.0%で融資を受けているときに「金利引き下げ交渉」をするためには

論理的な交渉カード

が必要になります。

ただ、お願いするだけでは到底金利引き下げは実現できないのです。

この「論理的な交渉カード」の一番手は「他行からの提案」です。

ほかの銀行から金利2.2%で融資提案を受けた

というのであれば

メインバンクに対して

と交渉すれば良いのです。

銀行としても

「みすみす自社の顧客を他社に奪われたくない。」

というのが本音ですので、その金利水準が妥当であれば、全く同じ金利にはならないかもしれませんが、多少の引き下げには応じてくれるはずです。

その3.実質金利で交渉する

実質金利とは?

のことを言います

例えば

A銀行

- 借入残高:2000万円

- 借入利息:3.0%

- 預金残高:1000万円

- 借入利息:0.1%

実質金利 = ( 60万円 - 1万円 ) / ( 2000万円 - 1000万円 ) = 5.9%

B銀行

- 借入残高:1000万円

- 借入利息:2.5%

- 預金残高:500万円

- 借入利息:0.1%

実質金利 = ( 25万円 - 5000円 ) / ( 1000万円 - 500万円 ) = 4.9%

という状況があったとします。

B銀行の預金500万円を取り崩して、A銀行に預金をするとすれば実質金利は

実質金利 = ( 60万円 - 1万5000円 ) / ( 2000万円 - 1500万円 ) = 11.7%

です。

A銀行にとっては、利息が倍増することになります。

という交渉が可能になります。

その4.交渉を左右するのは「銀行との力関係」であることを知る

結局、需要と供給の関係ですので

多くの銀行が融資をしたいと思ってもらえる業績の企業であれば

企業 > 銀行

という力関係になるため、銀行との交渉は容易にできます。

しかし、どの銀行も融資してくれない業績の企業であれば

企業 < 銀行

という力関係になるため、銀行との交渉は、どんなに作戦を練っても、なかなかうまくいきません。

ということなのです。

まとめ

銀行との金利交渉・条件交渉のコツは

- その1.ノルマが落ちる交渉は4月、10月に行う

- その2.他行からの提案を交渉カードに利用する

- その3.実質金利で交渉する

- その4.交渉を左右するのは「銀行との力関係」であることを知る

があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「銀行から融資を引き出すためにはどういうことが必要でしょうか?」

「銀行と金利交渉したいのですが、交渉の方法がわかりません。」

「銀行って融資の審査をどうやって決めているのですか?」

・・・