経営者の大きな役割として「資金繰り」があります。ほとんどの企業は、借入を行い、商品やサービスを提供して後から入金されるため、「資金繰り」に悩まない経営者はいないぐらい、「資金繰り改善」は会社経営に大きな影響を与える重要なポイントなのです。

資金繰りが悪化する原因

資金繰りが悪化する(≒資金不足が発生する)原因には、大きく分けて5つしかありません。

- 原因その1.キャッシュ・インが少ない

- 原因その2.キャッシュ・インが遅い

- 原因その3.キャッシュ・アウトが多い

- 原因その4.キャッシュ・アウトが早い

- 原因その5.上記の資金繰り悪化の状況を経営者が把握できていない

の5つです。

原因その1.キャッシュ・インが少ない

お金が入ってこない主な理由としては

- 売上が少ない

- 販売数が少ない

- 顧客数が少ない

- リピート率が低い

- 販売単価が安い

- 十分な資金調達ができていない

- 融資額が不足している

- 融資を受けられていない

- 銀行や金融機関との交渉が下手

- 銀行融資以外の資金調達方法を検討していない

- 売掛金の回収率が低い

- 与信管理をしていない

- 未入金の管理をしていない

- 未入金発生から、催促までの時間がかかる

- しつこい催促をしないで一回であきらめる

の3つが大きな問題点として挙げられます。

原因その2.キャッシュ・インが遅い

大抵のビジネスでは「仕入れ」「生産」先に合って、「商品の納品」「役務の提供」があってはじめて「売上」が立ち、そののちに「入金」されるものです。

先に「仕入れコスト」「人件費」「外注への支払い」が発生し、後から「販売代金の入金」がある仕組みですので

のです。

ということになります。

キャッシュ・インが遅い主な理由としては

- 手形取引をしている

- 顧客の言いなりで遅い支払いサイトになっている

ことが大きな要因となります。

原因その3.キャッシュ・アウトが多い

お金が出ていく(キャッシュ・アウト)の金額が多ければ、資金繰りは苦しくなってしまいます。

お金が出ていく金額が大きくなる主な理由としては

- 無駄な経費が発生している

- 相場よりも高い仕入れ先を使っている

- 相場よりも高い外注先を使っている

- 身の丈に合わない大きなオフィスを借りている

- 使っていないスペースがある倉庫を借りている

- 機能していない従業員がいる

- 機能していない役員がいる

- 交渉をしていない

- 仕入れ先との価格交渉

- 外注先との価格交渉

- 従業員との給与交渉

- 銀行や金融機関との金利交渉

- 経費利用に対する費用対効果をチェックしていない

- 社員の経費削減の意識を醸成できていない

など、様々な理由が考えられます。

原因その4.キャッシュ・アウトが早い

前述した通りで

ものです。

支払いが早くなってしまう主な理由としては

- 外注先の要求する早い支払いサイトになっている

- 仕入れ先の要求する早い支払いサイトになっている

- 支払いサイトを遅らせる交渉を行っていない

- 借入金の返済を遅らせる交渉を行っていない

などが考えられます。

原因その5.上記の資金繰り悪化の状況を経営者が把握できていない

資金繰り悪化の最大の問題点は

上記のような

- キャッシュ・インが少ない

- キャッシュ・インが遅い

- キャッシュ・アウトが多い

- キャッシュ・アウトが早い

という問題点を、経営者が把握していないことにあります。

具体的に言えば

- 資金繰り表

- 資金繰り計画

- 取引先の締め日・入金日・支払いサイト一覧

- 借入金の借入額・返済期日一覧

- 在庫管理表

・・・

など、様々な経営書類を用意して、管理・運用しないことには、資金繰り悪化の原因を把握することができず、資金繰りが悪化している状態に気づけないのです。

資金繰り改善の具体策100か条

| No | 目的 | カテゴリ | 具体策 |

|---|---|---|---|

| 1 | キャッシュ・インを増やす | 売上アップ | 値上げを行う |

| 2 | キャッシュ・インを増やす | 売上アップ | 法人カードのポイントやキャッシュバック分雑収入を増やす |

| 3 | キャッシュ・インを増やす | 収益性アップ | 利益計画づくり |

| 4 | キャッシュ・インを増やす | 収益性アップ | PDCAサイクルの運用 |

| 5 | キャッシュ・インを増やす | 収益性アップ | セグメント別売上・利益管理による販売戦略の構築 |

| 6 | キャッシュ・インを増やす | 収益性アップ | 売れ筋商品の把握・分析による商品構成の見直し |

| 7 | キャッシュ・インを増やす | 収益性アップ | 業務提携で売上を伸ばす |

| 8 | キャッシュ・インを増やす | 収益性アップ | 収益性の低い事業から撤退する |

| 9 | キャッシュ・インを増やす | 収益性アップ | 収益性の高い事業へ社内のリソースを集中する |

| 10 | キャッシュ・インを増やす | 収益性アップ | 利益管理を導入する |

| 11 | キャッシュ・インを増やす | 収益性アップ | 顧客のリピート率の施策を行う |

| 12 | キャッシュ・インを増やす | 資産売却 | 使っていない資産を売却する |

| 13 | キャッシュ・インを増やす | 資産売却 | 不良在庫を売却する |

| 14 | キャッシュ・インを増やす | 資産売却 | 資産売却とリースバックを採用する |

| 15 | キャッシュ・インを増やす | 資産売却 | 差入保証金の回収 |

| 16 | キャッシュ・インを増やす | 資産売却 | 保険の解約・見直し |

| 17 | キャッシュ・インを増やす | 資産売却 | 知的財産権や営業権の資金化 |

| 18 | キャッシュ・インを増やす | 資産売却 | 手形割引を活用する |

| 19 | キャッシュ・インを増やす | 資産売却 | 事業譲渡で資金調達 |

| 20 | キャッシュ・インを増やす | 売掛金回収率アップ | 返済遅延発生時の即日督促、継続督促の仕組みを作る |

| 21 | キャッシュ・インを増やす | 売掛金回収率アップ | 未回収の売掛金回収を徹底する |

| 22 | キャッシュ・インを増やす | 売掛金回収率アップ | 信用調査・与信システムの導入 |

| 23 | キャッシュ・インを増やす | 売掛金回収率アップ | 請求書の即時発行 |

| 24 | キャッシュ・インを増やす | 売掛金回収率アップ | 遅延損害金の請求 |

| 25 | キャッシュ・インを増やす | 売掛金回収率アップ | 未回収案件のバーター取引による相殺 |

| 26 | キャッシュ・インを増やす | 売掛金回収率アップ | 大口の取引先の与信状況を継続的にチェックする |

| 27 | キャッシュ・インを増やす | 売掛金回収率アップ | 未入金顧客へのサービス提供の即時停止 |

| 28 | キャッシュ・インを増やす | 資金調達 | 社内預金制度の活用 |

| 29 | キャッシュ・インを増やす | 資金調達 | ビジネスローンで資金調達する |

| 30 | キャッシュ・インを増やす | 資金調達 | 不動産担保融資・不動産担保ローンで資金調達する |

| 31 | キャッシュ・インを増やす | 資金調達 | 動産担保融資/ABLで資金調達する |

| 32 | キャッシュ・インを増やす | 資金調達 | 銀行融資で資金調達する |

| 33 | キャッシュ・インを増やす | 資金調達 | 信用金庫、信用組合で資金調達する |

| 34 | キャッシュ・インを増やす | 資金調達 | 日本政策金融公庫から資金調達する |

| 35 | キャッシュ・インを増やす | 資金調達 | 制度融資で資金調達する |

| 36 | キャッシュ・インを増やす | 資金調達 | 少人数私募債で資金調達する |

| 37 | キャッシュ・インを増やす | 資金調達 | 社債を発行する |

| 38 | キャッシュ・インを増やす | 資金調達 | 株主割当増資・第三者割当増資で資金調達する |

| 39 | キャッシュ・インを増やす | 資金調達 | ベンチャーキャピタルを活用して資金調達する |

| 40 | キャッシュ・インを増やす | 資金調達 | エンジェル投資家を活用して資金調達する |

| 41 | キャッシュ・インを増やす | 資金調達 | 株式上場で大口資金の調達 |

| 42 | キャッシュ・インを増やす | 資金調達 | 中小企業ファンドを活用して資金調達する |

| 43 | キャッシュ・インを増やす | 資金調達 | クラウドファンディングを活用して資金調達する |

| 44 | キャッシュ・インを増やす | 資金調達 | ソーシャルレンディングを活用して資金調達する |

| 45 | キャッシュ・インを増やす | 資金調達 | ICOを活用して資金調達する |

| 46 | キャッシュ・インを増やす | 資金調達 | 補助金・助成金で資金調達する |

| 47 | キャッシュ・インを増やす | 資金調達 | 新株予約権を金融機関に提供して資金調達する |

| 48 | キャッシュ・インを増やす | 資金調達 | 会社から社長への貸付金の相殺 |

| 49 | キャッシュ・インを増やす | 資金調達 | 友人・知人・家族からの借入 |

| 50 | キャッシュ・インを増やす | 資金調達 | 定期預金の解約 |

| 51 | キャッシュ・インを増やす | 資金調達 | 経営セーフティ共済を活用する |

| 52 | キャッシュ・インを早くする | 支払サイトの短縮 | 商品・サービスを前払い型に変更する |

| 53 | キャッシュ・インを早くする | 支払サイトの短縮 | 売掛金の支払いサイトの短縮化を顧客に求める |

| 54 | キャッシュ・インを早くする | 支払サイトの短縮 | 着手金を顧客に求める |

| 55 | キャッシュ・インを早くする | 支払サイトの短縮 | 申込時に証拠金を預かる |

| 56 | キャッシュ・インを早くする | 支払サイトの短縮 | 入金の早い顧客への割引 |

| 57 | キャッシュ・インを早くする | 支払サイトの短縮 | 入金の遅い顧客への割増 |

| 58 | キャッシュ・インを早くする | 支払サイトの短縮 | 前金払いの割引プランの策定 |

| 59 | キャッシュ・インを早くする | 支払サイトの短縮 | 売掛債権譲渡/ファクタリングを利用する |

| 60 | キャッシュ・インを早くする | 支払サイトの短縮 | 手形取引の廃止 |

| 61 | キャッシュ・アウトを減らす | 経費削減全体 | 安い仕入れルートの検討 |

| 62 | キャッシュ・アウトを減らす | 経費削減全体 | 仕入れ先と価格交渉を行う |

| 63 | キャッシュ・アウトを減らす | 経費削減全体 | 相見積もりを会社のルール化して実施する |

| 64 | キャッシュ・アウトを減らす | 経費削減全体 | 外注先の選定方法の見直し |

| 65 | キャッシュ・アウトを減らす | 経費削減全体 | 小口現金を使わない。仮払いをしない |

| 66 | キャッシュ・アウトを減らす | 経費削減全体 | 仮払いをせずに立替のみにする |

| 67 | キャッシュ・アウトを減らす | 経費削減全体 | 従業員に経費削減の意識改革を行う |

| 68 | キャッシュ・アウトを減らす | 広告宣伝費削減 | 広告宣伝による費用対効果をチェックし、無駄な広告出稿を減らす |

| 69 | キャッシュ・アウトを減らす | 債務整理 | 低金利の融資先へ借入金の一本化 |

| 70 | キャッシュ・アウトを減らす | 仕入れコスト削減 | 一定量のまとめ買いによる価格交渉を行う |

| 71 | キャッシュ・アウトを減らす | 出張費削減 | 出張による費用対効果をチェックし、無駄な出張を減らす |

| 72 | キャッシュ・アウトを減らす | 人件費削減 | 新株予約権を活用して採用コストを下げる |

| 73 | キャッシュ・アウトを減らす | 人件費削減 | 役員報酬の減額 |

| 74 | キャッシュ・アウトを減らす | 人件費削減 | 従業員給与の減額 |

| 75 | キャッシュ・アウトを減らす | 人件費削減 | 年俸制にする |

| 76 | キャッシュ・アウトを減らす | 人件費削減 | 顧問・相談役を廃止する。無駄な役員を減らす |

| 77 | キャッシュ・アウトを減らす | 人件費削減 | 諸手当を廃止・削減・組み替える |

| 78 | キャッシュ・アウトを減らす | 人件費削減 | 従業員の雇用よりも外注の活用を重視する |

| 79 | キャッシュ・アウトを減らす | 人件費削減 | 副業を認める |

| 80 | キャッシュ・アウトを減らす | 人件費削減 | リストラを行う |

| 81 | キャッシュ・アウトを減らす | 節税 | 節税を行う。現金が出ていないものに限る |

| 82 | キャッシュ・アウトを減らす | 接待交際費削減 | 接待による費用対効果をチェックし、無駄な接待を減らす |

| 83 | キャッシュ・アウトを減らす | 地代家賃削減 | 倉庫を適切なサイズに縮小する |

| 84 | キャッシュ・アウトを減らす | 地代家賃削減 | オフィスを適切なサイズに縮小する |

| 85 | キャッシュ・アウトを減らす | 利息負担軽減 | 低金利の融資先への借り換え |

| 86 | キャッシュ・アウトを減らす | 利息負担軽減 | 金利交渉を行う |

| 87 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 法人カードを活用する |

| 88 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | リースを活用する |

| 89 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 買掛金の支払いサイトの長期化を外注先に求める |

| 90 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 買掛金の支払いの分割払いを外注先に求める |

| 91 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 給与支払日を遅らせる |

| 92 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 検収作業に時間をかける |

| 93 | キャッシュ・アウトを遅らせる | 支払サイトの長期化 | 締め日を遅らせる |

| 94 | キャッシュ・アウトを遅らせる | 返済のリスケジュール | リスケジュールを行う |

| 95 | キャッシュ・アウトを遅らせる | 返済のリスケジュール | 役員借入金の返済を一時的に停止する |

| 96 | 資金繰りを管理する | 計画・管理 | 資金繰り表(予定表)の策定 |

| 97 | 資金繰りを管理する | 計画・管理 | 資金繰り計画の策定 |

| 98 | 資金繰りを管理する | 計画・管理 | 資金繰り関連指標の見える化 |

| 99 | 資金繰りを管理する | 計画・管理 | 在庫管理の徹底 |

| 100 | 資金繰りを管理する | 計画・管理 | 月次決算体制 |

資金繰り改善の目的:キャッシュ・インを増やす

No.1.売上アップ「値上げを行う」

資金繰りを改善する最大のポイントは「入ってくるお金の量を増やす」ということになります。そのために最も手っ取り早い方法は「商品の値上げ」「サービスの値上げ」になります。原価を変えずに販売価格を上げることで、利益率が上がります。当然、値上げによって「販売数」が下がってしまうことが見込まれます。

しかし、資金繰りが悪化しているということは「適切な利益率ではなかった。」ということが予想されます。全体の売上が下がっても、全体の利益率が向上するような値上げをすることで、資金繰りを改善することができます。

単純な値上げが顧客減に大きく影響しそうな場合は「量を減らす」「セット販売をする」などをして、実質的な「販売単価の向上」「利益率の改善」を目指しましょう。

No.2.売上アップ「法人カードのポイントやキャッシュバック分雑収入を増やす」

法人カードのポイントやキャッシュバックというのも、実はそれほどバカにできるものではありません。法人カードによってはポイント還元率1.0%というものもあります。しかも、最近ではインターネットを使ったサービスであれば、ほとんどの経費利用でクレジットカード払いを利用することができます。

仮に月100万円の広告宣伝費を使っていたとして、銀行振込で対応していたとすれば、法人カード払いに変更することで、年間1200万円の1.0%の年間12万円分のポイントが「雑所得」として売上に積みあがるのです。このポイントは、電子マネーにも交換できますし、事務用の備品や書籍などにも交換できるのですから、ほぼ現金のように利用することが可能です。

No.3.収益性アップ「利益計画づくり」

「利益計画」とは?「目標利益」を設定して、そのためにPDCAサイクルを回し、一定期間を経て目標利益を達成するための計画書のことを言います。

とくに重要になるのが競合の業績の良い企業との利益率の対比です。業界が違う企業の利益率を目標にしろと言っても、なかなか業界が違えば参考にできるものでもありません。

しかし、同業種で自社よりも高利益体質の企業があるのであれば、十分にベンチマークになるのです。どういう仕入れルートを持っているのか?どういう販売方法をとっているのか?どういう生産体制を仕入れているのか?・・・調査をしながら、自社に当てはめて「目標利益」達成することが資金繰り改善につながるのです。

計画をして、日々PDCAサイクルを回して運用しなければ「目標利益」は到達しないどころか、何が目標かもわかっていない状態になってしまいます。「利益計画」は銀行などから資金調達する上でも、重要なポイントになるのです。

No.4.収益性アップ「PDCAサイクルの運用」

PDCAサイクルとは?

- Plan(計画する)

- Do(実行する)

- Check(チェックする)

- Action(改善する)

という事業活動における生産管理や品質管理などの管理業務を円滑に進める手法です。

経営者であれば「PDCAサイクル」のことは知っているのが当然で「すでにやっているよ。」という方も少なくありません。しかし、実務上は「Plan」「Do」はできても、「Check」をしていない。「Aciton」のアイデアが出てこない。そもそも、PDCAサイクルを回すスピードが遅い・・・という問題が現場では起こっています。

- 「Check」するにも、労力がかかって

- 「Action」のアイデア出しにも、労力がかかる

ものですから、経営者が時間を割いて「PDCAサイクルの高速運用」を心がけない限りは、「運用」できていないことになってしまうのです。

PDCAサイクルで、問題点を改善する癖がつけば、おのずと「売上アップ」「利益率アップ」「利益額アップ」「経費ダウン」・・・といった経営数値の改善につながり、資金繰りが改善するのです。

No.5.収益性アップ「セグメント別売上・利益管理による販売戦略の構築」

売上を会社単位でしか把握していないという会社も少なくありません。

しかし、売上を上げるための販売戦略を構築するためには

- 販売商品別の売上・利益

- 事業部別の売上・利益

- 顧客別の売上・利益

- 営業別の売上・利益

・・・

と、いろいろな切り口のセグメントで分類する必要があります。

セグメント別の売上・利益を把握することで

という判断ができれば、その年代の顧客に合わせた販売戦略が構築できるはずです。

経営上の売上・利益は、できるだけ細かいセグメントに落とし込みながら管理することで、コアな顧客ターゲットや商品があきらかになり、それを狙った販売戦略を立てることで、全体の売上・利益を向上することができるのです。

No.6.収益性アップ「売れ筋商品の把握・分析による商品構成の見直し」

これも前述したセグメント別の売上・利益管理の一環ですが

売れ筋商品がきちんと把握できれば「なぜ、その商品に人気があるのか?」を調べることができます。

単純に同じ商品群を増やせばよいということではなく、売れ筋商品が把握できれば、顧客アンケートをしてでも、「なぜ、その商品に人気があるのか?」を調べる必要があります。

その結果が「顧客ニーズ」であり、そのヒントを頼りに別の切り口で「顧客ニーズ」を満たす商品設計をすれば、おのずと売上・利益が伸びていくはずです。

売れ筋商品の把握は、顧客ニーズの発見につながり、顧客ニーズの発見は、それを満たす新商品につながります。単純に売れ筋商品に似た商品を増やしても、売上アップにつながる可能性は少ないのですが、顧客ニーズを満たす商品を増やせるのであれば、売上アップにつながる可能性が高くなるのです。

No.7.収益性アップ「業務提携で売上を伸ばす」

一気に売上を上げる方法としては「業務提携」という選択肢があります。

- 販売代理店を増やす

- 自社商材の見込み顧客になりうる顧客を多く囲い込んでいる企業と提携する

- ブランド・知名度のある企業の名前を借りて商品を販売する

・・・

など、業務提携を上手く活用することで、売上を急激に伸ばすことは可能になります。

自社単体で急に営業人員を増やしたり、急に広告宣伝費を増やして知名度を上げるのは至難の業ですから、すでに販売網・営業人員・ブランドや知名度を持っている企業の力を借りて、売上を伸ばすのも重要な経営戦略の一つとなるのです。

注意しなければならないのは、業務提携をする場合は提携先にもメリットが必要になるため、その分「利益率が落ちる」「バーターで他社の商材を自社で売らなければならなくなる」などのデメリットも出てきます。メリットデメリットが合致して、総合的に「利益額」が上昇する業務提携ができれば、資金繰りは改善するはずです。

No.8.収益性アップ「収益性の低い事業から撤退する」

「事業のリストラ」は重要な資金繰り改善策です。

先ほどのように事業セグメント別の売上・利益を明確に出せば

- 収益性の高い事業

- 収益性が普通な事業

- 収益性の低い事業

が出てくるはずです。

当然、今後伸びていく市場を攻めたいという理由でスタートする事業は、総じて収益性が低く、損益分岐に至っていないものも多々あるはずです。

資金が潤沢であれば、このような「収益性の低い攻めの事業」も会社の成長には重要なファクターになりますが、資金不足の状態で「攻めの事業」は続けられるものではありません。「収益性の低い攻めの事業」は資金繰りが悪化しているタイミングでは「完全に止める」「一時停止する」のも、重要な経営判断となります。

No.9.収益性アップ「収益性の高い事業へ社内のリソースを集中する」

前述した通りで「収益性の低い事業」から撤退することで、会社全体の利益率は改善します。

撤退の段階で設備の売却や従業員のリストラを行うのも一つの方法ですが、人員を収益性の高い事業に回して、収益性の高い事業を伸ばすという考え方もできます。

とくに「コストセンター」の人員を「プロフィットセンター」に回すことができれば、理論上は売上・利益が改善するはずです。

コストセンターとは

直接的に利益を生まない業務をしている社員のこと。総務、人事、経理・・・など

プロフィットセンターとは

直接的に利益を生む業務をしている社員のこと。営業、販売、マーケティング、コンサルタント・・・など

注意しなければならないのは、コストセンター一筋の社員をいきなりプロフィットセンターに回したところで、急に既存の営業マンと同じ動きはできないということです。十分な教育体制が必要になります。また、コストセンターの人員が減れば、残されたコストセンターの人の一人当たりの業務量は増えます。社内の不満も大きくなるので、資金繰りの一時的なカンフル剤と考えるべきです。

No.10.収益性アップ「利益管理を導入する」

多くの企業が採用しているのは「売上」による管理です。社員が「売上高」を追いかけてしまうと、利益率が低くて、売上高が高い、経営的に質の悪い案件が増えてしまうのです。

これを「利益管理」にすることで「利益」を追求する組織を作ることが可能になります。

- 会社全体の「利益」を目標に設定する

- 部門ごとも「利益」目標を第一の目標に設定する

- 従業員の成績の管理も「利益」をベースに管理する

・・・

「利益」を会社全体で追いかけることで、「低利益率の案件」「低利益の商品」は減ることになり、会社全体の利益率の向上につながります。反動として「売上減」の可能性が出てきますが、資金繰りが悪化している状況では重要なのは「売上高」ではなく、「利益額」です。「利益」を追求する組織を作りましょう。

No.11.収益性アップ「顧客のリピート率の施策を行う」

会社の利益率を改善する大きなファクターは「顧客のリピート率」です。

多くのビジネスでは「新規顧客」の獲得に大きな宣伝広告費を費やしています。

その「新規顧客」のほとんどが1回きりの顧客で終わってしまったとしたら、1人あたりの売上に対する広告宣伝費は高止まりしてしまうのです。

リピート率を上げるためには

- 1回目で商品やサービス購入をやめた理由を聞き、商品やサービスを改良する

- 現在のリピート顧客にリピートする理由を聞き、顧客ニーズをくみ取る

- チラシやDM、メールマガジンなど継続利用につながるCRM施策を取る

- 定期的に顧客へ電話営業を行う

・・・

いろいろな方法がありますが、リピート率の向上は、会社経営で「利益率」を向上するための重要なファクターとなります。

No.12.資産売却「使っていない資産を売却する」

会社の使っていない資産を売却することで資金調達が可能になります。

売却可能な会社の資産にはいろいろありますが、高額なものでいえば

- 不動産(自社ビル、工場、土地、賃貸経営をしているマンション、戸建て住宅など、産業用太陽光発電)

- 有価証券(株式、未公開株)

- 絵画

- 宝石

- 自動車

- 船舶

- 機会・設備

- オフィス家具

- PC

- 備品

・・・

などがあります。

今一度、使っていない会社の保有資産をチェックし、売れるものは積極的に売却して、資金に変えることを検討しましょう。

会社を経営していると、いろいろな知人・友人から投資や購入の提案を受ける機会があります。

そのときに

- 買ってしまったけど、いまいち使い道がない。

- 投資をしてしまったけど、十分なリターンが出ていない。

- 購入や投資したものが時代に即していない。

というのであれば、すぐに売却を決断するべきです。

No.13.資産売却「不良在庫を売却する」

不良在庫とは、工場、倉庫や小売店等に長期間、在庫として売れずに残っている商品のことを言います。

不良在庫があれば、倉庫も無駄に使ってしまうことになり、コスト高になってしまいます。しかし、廃棄するにはもったいないとなってしまうと、かなり扱いの難しいものになってしまうのです。

だとすれば

- 在庫処分セール

- ネットオークションでの売却

- 自社ECサイトで販売

- 在庫買取業者へ販売

・・・

など、最適な方法を探して、不良在庫を資金化すべきです。

当然、賞味期限切れの食品や、使用期限が過ぎた化粧品など、廃棄しか選択肢がないものは、迅速に廃棄してしまいましょう。廃棄のルール化をして、売却できない不良在庫は速やかに廃棄することも経費削減につながり、資金繰り改善になるのです。

No.14.資産売却「資産売却とリースバックを採用する」

「資産は売却したいけど、その資産は事業に使っている。」というシチュレーションで活用したいのが「セール&リースバック」です。

例えば、工場という自社の資産で商品を生産している場合

工場を売却してしまったら、商品を生産することができなくなり、事業継続が難しくなってしまいます。

しかし、工場は高額な資産であるため「できれば売却して資金繰りに充てたい。」というケースもあります。

この場合は、工場をリース会社に売却して、リース契約で毎月リース料を支払い、使い続けるという選択肢が取れるのです。契約上は、工場を売却してリース契約にしているので大きな変更がありますが、実務上は同じ工場を使い続けるだけですので、事業継続への影響はありません。

毎月のリース料というコストがかかってしまいますが、資産の売却である程度の資金調達は可能になるため、資金繰りの改善につながるのです。

「セール&リースバック」は、不動産、設備、車両、機械、店舗などいろいろな会社資産が対象になります、。

No.15.資産売却「差入保証金の回収」

事業で使う店舗、工場、オフィスなどを借りる時には6か月~12か月分の保証金を敷金として支払うことが珍しくありません。

家賃の不払い・滞納リスク・入居テナントの過失による修繕費用(原状回復)の担保として、保証金を差し入れるのです。保証金は退去時に返還されるものです。

オフィスビルのオーナーからすれば、リスクヘッジのために必要な保証金なのですが、これは不動産オーナーと入居者の力関係によって変ってきます。

六本木の一等地で、誰しもが入りたいと思うオフィスであれば、保証金の減額交渉はなかなか進みません。

しかし、該当ビルに空室が多かったり、周辺のビルにも空室があれば、そのエリアは不人気のエリアとなり、本来は入居者の方が力が強くなるのです。

この場合は「保証金の一部を返還してほしい。さもなければ出ていく。」というような強気な交渉をすれば、不動産オーナーも、交渉に応じてくれる可能性が高いのです。

家賃を増額して、その代わりに保証金を返還してもらうという交渉も可能です。

保証金はある程度まとまったお金ですので、返還してもらえれば十分な資金調達となり、資金繰り改善に寄与してくれるのです。

No.16.資産売却「保険の解約・見直し」

会社の経営者は、かなりの確率で生命保険に加入しています。

生命保険加入当時は、なんらかの目的をもって加入したはずです。

- 節税対策

- 事業保障対策

- 死亡退職金対策

- 退職慰労金対策

- 相続対策

・・・

など、様々なものがあります。

資金繰りが悪化している状況では、いったん積み立てた保険を解約して、解約返戻金で資金調達をするというのも、一つン方法です。

節税や相続対策、その他のリスクヘッジのための生命保険だから、解約したくないという方もいるかもしれませんが、会社が存続してこその保険契約です。資金繰り悪化の状況を回避したら、もう一度目的に合わせて保険に加入しても、問題はないのです。

資金繰り改善のために、一度保険契約を見直して、不要なものは解約し、解約返戻金で資金調達することをおすすめします。

No.17.資産売却「知的財産権や営業権の資金化」

資産の売却には「知的財産権」や「営業権」も含まれます。

知的財産権とは

新規の発明をしたものがその発明を独占的に使用できる権利のことを言います。特許権(実用新案権、意匠権、著作権、商標権・・・)は知的財産権になります。

営業権とは

会社の営業活動の中で培ったブランド力、知名度、信用力などのことを言います。「のれん代」ともいわれます。

知的財産権はそのまま譲渡することができます。営業権は、ブランドがある商品やサービスなどの事業譲渡などの形で売却することができます。

「知的財産権」や「営業権」は会社の重要な資産であるため、譲渡は慎重に判断すべきですが、重要な資産であるからこそ、十分な資金調達につながる可能性が高いのです。

No.18.資産売却「手形割引を活用する」

手形割引とは、満期前の手形を第三者へ裏書譲渡し、満期日までの利息に相当する額や手数料を差し引いた金額で換金することを言います。

商品やサービス提供の対価として「手形」で支払われてしまった場合に、長ければ180日は現金化できない手形もあります。手形支払いによる売掛金の支払い量が増えれば、それだけで資金繰りは悪化してしまいます。そうならないためには、手形割引で、多少割引されたとしてもすぐに資金化すべきなのです。

手形支払いがわかっている顧客であれば、手形割引分の価格を商品・サービス価格に上乗せして販売するのも一つの方法です。大手企業ほど、外注先、下請け企業との力関係があるため、手形支払いになるケースが多いため、注意が必要です。

No.19.資産売却「事業譲渡で資金調達」

事業を丸ごと譲渡するM&Aも、近年増えてきています。

「収益性が低いけれども、将来性がある事業」を撤退しなければならないというときに、ただ撤退するのではなく、今まで築き上げてきた事業としての価値を必要としてくれる買い手の企業も多いのです。

お金にならない状態で撤退するよりは、買いたい人がいるのであれば、事業として譲渡してしまった方が資金調達につながるので、資金繰りは楽になります。

という意味では、事業譲渡は重要な選択肢となるのです。

注意しなければならないのは、買い手を見つけるまでにはそれなりの時間が必要ということです。事業譲渡は数千万、数億円単位の譲渡金額になるケースもあるため、相手方の調査(デューデリジェンス)も厳しくなり、時間がかかってしまうのです。すぐに資金化できるものではないことに注意が必要です。

No.20.売掛金回収率アップ「返済遅延発生時の即日督促、継続督促の仕組みを作る」

日本の場合は、ほとんどのビジネスで「掛け取引」が採用されているため、売掛金の未回収も多く起こってしまうのです。

資金繰り改善でしなければならないのは「売掛金の回収率を上げること」です。「売掛金の未回収」は、商品やサービス提供のコストが発生しているのに入金されない資金繰り上の大きな問題です。

これを回避する方法として「返済遅延発生時の即日督促、継続督促」というものがあります。

売掛金を入金しない理由としては

- 商品やサービスに納得していない

- 資金繰りが厳しくて支払えない

というものです。

売掛先も、資金繰りが厳しくて支払えないという状況になっている可能性が高いのです。このときに相手方が考えるのは、限られた資金で支払う優先順位です。

ここで後回しにされないためには「うるさいやつ」「面倒くさいやつ」と思われなければならないのです。

そのため

- 売掛金の入金日に支払いがなければ、すぐに連絡する

- 連絡しても入金がない場合は、継続的に連絡を続ける

ことで、売掛金の回収率は驚くほど改善するのです。

売掛金の入金にルーズになってしまえば、売掛先からも「ここは後回しで良い」となめられてしまうので、ケンカ腰になる必要はありませんが「連絡をし続ける」ということを忘れてはいけません。重要な資金繰り改善策となります。

No.21.売掛金回収率アップ「未回収の売掛金回収を徹底する」

未回収の売掛金は回収しなければなりません。

売掛金の回収にはいろいろな方法がありますが・・・

まずやることは

- 連絡をして理由を聞く

- 会いに行って理由を聞く

- サービスや商品の提供を辞める

- 相殺できる債権を探す

- 契約内容を確認する

です。

売掛先の協力が得られるのであれば

- 未払金残高確認書の同意

- 決算書の提出

- 連帯保証人を立ててもらう

という方法があります。

売掛先の協力が得られないのであれば

- 内容証明郵便

- 法的手段

- 強制執行

という方法があります。

多くの場合、売掛先の協力を得られるケースは少ないため、まずは会いに行って状況の説明を受けて、しつこく連絡し続けます。それでもダメなら、ある意味の「おどし」として「内容証明郵便」を弁護士経由で出せば、ある程度の売掛先は支払いまで到達するはずです。

それでも、支払わない売掛先は、単純に支払えない可能性が高く、法的手段になりますが、法的手段を取るにはこちらもコストをかける必要があるので、メリットデメリットを考えながら、検討する必要があります。

未回収の売掛金を回収するのは「しつこさ」「継続連絡」「おどし」を組み合わせて交渉する必要があります。何もやらなければ、ずっと払われないのが「未回収の売掛金」です。経営努力として、資金繰り改善のためには必ずやるべきことだと考えましょう。

No.22.売掛金回収率アップ「信用調査・与信システムの導入」

売掛金の回収率が悪化する理由は、営業・販売のところで「支払い能力のない、乏しい会社にサービス提供してしまっている。」という入り口のところの大きな問題があります。

- 経営状態が悪化していて、支払能力がない会社

を見極めて、商品やサービスの提供をしなければ、いつまでたっても売掛金の回収率は上がらず、資金繰りが楽にならないのです。

信用調査や与信管理の方法としては、「帝国データバンク」「東京商工リサーチ」などの民間の調査会社のサービスを利用するのが一般的です。

金融機関ほど厳格な与信管理は業務上難しいのですが、受注・販売する前にクライアントの「経営状態」「自己資金」「業務内容」「会社規模」「格付け点数」などを調査会社のサービスを利用して確認し、一定の基準を設けて、基準をクリアした会社にのみ商品を販売すれば、売掛金の回収率は格段に上がります。

No.23.売掛金回収率アップ「請求書の即時発行」

請求書の処理などは「早く来たものから片づける。」というのが大抵の会社の経理の仕方です。

だとすれば、「請求書は早く送れば送るほど、確実に入金される可能性が高くなる」ということになります。

多くの企業では、請求書は「月末締め翌月末支払い」「月末締め翌々月末支払い」を採用していますが

- 月末に締める作業

- 請求書を作成する作業

- 請求書を送付する作業

に時間をかけてしまって、月初の数営業日後にしか請求書が到着しないというケースが多々あります。

これでは、支払が後回しにされてしまって、支払えないということになりかねないので

- 「月末に締める作業」「請求書を作成する作業」「請求書を送付する作業」はできるだけ素早く行うこと

- 月末に締める前に確定している請求は、あらかじめ請求書を作成して送付しておくこと

などが重要になります。

No.24.売掛金回収率アップ「遅延損害金の請求」

資金繰りを改善するためには、支払が送れた未回収の売掛金には「遅延損害金」を請求するべきです。

契約書や発注書、注文書のテンプレートには、「遅延損害金」の記載がないものも少なくありませんが・・・

契約時に「遅延損害金:年率○○%」と明記して契約をしたうえで、遅延があった場合は「請求金額」+「遅延損害金」を合わせて請求しなければなりません。

「遅延損害金」があることを売掛先が認識すれば、それだけ「早く支払わなければコスト負担が重くなる」と認識してくれることになるので、売掛金の回収率も高くなるのです。

ちなみに「遅延損害金」の上限には取り決めがありませんが

下請代金支払遅延等防止法第4条の2の規定による下請代金の支払遅延に対する遅延利息の率は,年14.6パーセントとする。

という公正取引委員会の基準があるので、これに合わせて「年率14.6%」を参考にしている会社が多いようです。

No.25.売掛金回収率アップ「未回収案件のバーター取引による相殺」

売掛金の未回収が発生した場合にまずしなければならいことは

ことです。

企業間の取引では、どちらかが発注企業、どちらかが納入企業、という一方向のものだけではありません。

- Aという商品は弊社が納品する

- Bという商品は弊社が貴社へ発注する

というケースもあるのです。

売掛金の支払いが遅れた場合に、売掛先への買掛金があれば、すぐに相殺して、相殺した事実を売掛先に伝える必要があります。

このときの処理は、お互いに売掛金・未払金の金額を把握・確認し、当事者間で相殺の事実がわかるように領収書を発行しておき、保存する形を取ります。

売掛先も、売掛金を入金していないことは当然理解しているので、協力してくれるはずです。

No.26.売掛金回収率アップ「大口の取引先の与信状況を継続的にチェックする」

前述した

- 新規取引先の与信管理を厳しくすることで、売掛金の回収率はアップする

と解説しましたが、これは「新規取引先」に限ったことではありません。

というのも

というケースも考えられるのです。

多額の売上を計上している売掛先がこのような状態になっていると、未回収の売掛金が発生する大きなリスクとなってしまうのです。

このときに行うのが「既存取引先の途上与信」です。

「途上与信」というのは「契約途中で与信をすること」です。取引は継続しているけど、取引先の経営状態は年々変化していってるため、継続的に民間調査会社の情報を見て、契約状態をチェックする必要があるのです。

途上与信を、月一回、全既存顧客に行うのは、かなり経理作業の負担が大きくなってしまうので

- 大口の取引先のみ

- 年1回(四半期に一回)

与信作業をして、経営状態が良くないと判断すれば

- 取引量を減らす

- 取引をやめる

- 前入金などに変更してもらう

などの対応を取るべきです。

No.27.売掛金回収率アップ「未入金顧客へのサービス提供の即時停止」

顧客の中には

「すいません。支払いを少しだけ待っていただけないでしょうか。来月大きな入金があるのでその時に支払います。しかし、貴社のサービスの提供を止められると営業が継続できないので、それは続けてほしいのです。」

と言ってくる人もいます。

という身勝手な要求ですが、付き合いが長くなれば長くなるほど「まぁ、しょうがないか。」と思って対応してしまう方も多いようです。

しかし、一回このような対応を許してしまえば、また資金繰りが苦しくなった時には同じことをして、最終的にはこちら側が大きな損害を追ってしまうのです。

売掛金の入金が「入金漏れ」「担当者が忘れていた」という事業以外で止まったとしたら、すぐに商品やサービスの提供も、停止しなければなりません。

No.28.資金調達「社内預金制度の活用」

資金繰りを改善するために、入ってくるお金を増やす必要があります。その方法の一つとして「社内預金制度」というものがあります。

銀行に預金をしたとしても、利息は0.001%の時代ですから、「会社に預金をすれば金利が0.5%~2.0%付く」ということになれば、積極的に「会社に預金をしたい。」と考える社員も出てくるはずです。

会社としても、資金調達コストが平均で金利5.0%だとすれば、年率2.0%の費用負担で、資金調達ができるのであれば十分に検討する余地があります。

会社にとっても、社員にとっても、「win-win」になる制度と言えるでしょう。

ただし、会社の経営状態が社員から信頼されていない場合には「会社に預けても倒産して返済されないリスクがある」と思われてしまい「預金が集まらない」ので注意が必要です。

No.29.資金調達「ビジネスローンで資金調達する」

中小企業の資金調達の方法としては「ビジネスローン」があります。

ビジネスローンは、銀行が中小企業、零細企業向けに

- 高金利

- スコアリングシステムによる自動審査

- 素早い融資スピード

- 高金利な分、甘い審査

というメリットを持たせて作った「事業性資金のローン商品」ですが、銀行はビジネスローンの提供から撤退傾向にあります。これはスコアリングシステムによる自動審査をした結果、貸し倒れが想定以上に発生してしまったからです。

現在では、ビジネスローンを積極的に販売しているのはノンバンクです。

ノンバンクのビジネスローンで資金調達することで、当面の資金繰りは改善するはずです。

緊急時に短期間活用する「臨時の資金調達方法」と考えましょう。

No.30.資金調達「不動産担保融資・不動産担保ローンで資金調達する」

中小企業の資金調達方法には「不動産担保融資・不動産担保ローン」という選択肢もあります。

無担保の融資や無担保のビジネスローンと比較して

- 不動産(マンション、ビル、戸建て、工場、土地、倉庫、店舗、駐車場)

を担保にすることで

- 高額の融資が引き出せる(最高10億円規模)

- 低金利

- 長期の借り入れができる(最高35年)

- 審査が通りやすい

というメリットがあります。

一方で

- 返済できなければ、強制的に不動産が売却されて返済に充当されてしまう

というデメリットもあるので、メリットデメリットを理解した上で、利用する必要があります。

- 銀行融資やビジネスローンの審査が通らない

- ビジネスローンで借りられる金額では、資金繰りが改善できない

というケースで担保にできる不動産があるのであれば、検討すべき資金調達方法と言えます。

No.31.資金調達「動産担保融資/ABLで資金調達する」

不動産担保融資は、不動産が担保でしたが、動産を担保にする融資もあります。

動産とは

- 仕入れ商品

- 製品

- 原材料

- 仕掛け品

- 貯蔵品

・・・

などの棚卸資産や売掛債権、設備などが該当します。

在庫の商品を担保に融資を引き出させるのであれば、不動産などを保有していない企業でも、資金繰りを改善することが可能になります。

過剰在庫による資金繰りの悪化に対応するためには「動産担保融資(ABL)」は有効な手段となります。大量の在庫を抱えるビジネスモデルの企業には、検討すべき資金調達方法となっています。

ただし、在庫の商品が適正価格で売却できることが前提であり、売れない在庫は資産にならないため、動産担保融資の審査に通らなくなってしまうことに注意が必要です。

No.32.資金調達「銀行融資で資金調達する」

資金調達方法の一番オーソドックスな方法が「銀行融資」です。

銀行融資には

- 信用保証協会の保証付き融資

- プロパー融資

の2種類があります。

中小企業で実績がない場合は「信用保証協会の保証付き融資」で借りるケースが多くなります。

「信用保証協会の保証付き融資」で返済実績を積んで信用を積み重ねることで「プロパー融資」で借りられるようになるのです。

「プロパー融資」の方が「信用保証協会の保証付き融資」よりも有利な条件になりやすいのです。

- 低金利

- 借りられる金額が大きい(信用保証協会の保証付き融資は上限あり)

- 借入期間が長い

など「プロパー融資」での借り入れを目指すべきです。

すでに銀行から融資を受けて「これ以上は借りられないから、資金繰りが悪化している。」という方もあきらめる必要はありません。

銀行によって融資のスタンスは全く異なります。

大手都市銀行がダメでも、地方銀行、第二地銀など、金融機関は数多くあるので、根気よくアプローチして、融資を引き出しましょう。

No.33.資金調達「信用金庫、信用組合で資金調達する」

銀行融資がダメな場合は「信用金庫」「信用組合」という選択肢もあります。

- 信用金庫:会員の出資による協同組織の非営利法人

- 信用組合:組合員の出資による協同組織の非営利法人

と、どちらも地域に根差した「相互扶助」を重視した組合型の非営利法人です。

会員になるためには「出資」が必要になりますが、その「出資金」を元に融資が行われるのです。

営業地域が限定されるため、「信用金庫」「信用組合」ともに顧客獲得に苦しんでいるのが実情です。だからこそ、銀行融資の審査が通らなくても、信用金庫、信用組合からの融資は下りたというケースが出てくるのです。

銀行融資が通らない場合に、積極的に検討すべき資金調達方法と言えます。

No.34.資金調達「日本政策金融公庫から資金調達する」

日本政策金融公庫は、株式会社日本政策金融公庫法に基づいて2008年10月1日付で設立された財務省所管の特殊会社です。財務省が100%株主ですから、国の金融機関(政府系金融機関)と考えて間違えありません。

日本政策金融公庫は、政府系金融機関ですから、民間の金融機関とは異なり、政策を推進することを目的とします。

そのため、

- 起業資金の資金調達

- 女性、シニア、若者の起業資金の資金調達

- 中小企業への貸付

- 海外展開事業への融資

・・・

など、幅広く、民間の金融機関が融資しにくい方へ融資を行っているのです。

簡単に言えば

銀行融資の何倍も借りやすい資金調達方法

となります。

ほとんどの中小企業が利用でき、かつ低金利ですので、一定額の枠がありますが、利用していないことは真っ先に検討すべき資金調達方法となっています。

No.35.資金調達「制度融資で資金調達する」

制度融資とは

を言います。

地方自治体(都道府県や市区町村)、金融機関、信用保証協会の3者が連携して、有利な融資制度を提供しているのです。

- 地方自治体(都道府県や市区町村)が窓口として申請を受ける

- 民間金融機関が融資を実行

- 信用保証協会が保証

という形で融資が行われます。

地方自治体(都道府県や市区町村)は、有利な融資制度を用意することで、地域内の企業業績を伸ばしたい意向があります。とはいえ、地方自治体自身が融資の機能は持っていないため、金融機関にあっせんするという形を取ります。民間の金融機関は、貸し倒れリスクが高い融資は敬遠しますが、そこを信用保証協会が保証することでフォローしているのです。

制度融資は、銀行融資などの資金調達方法と比較して

- 審査が通りやすい

- 金利が低金利

- 融資条件が緩い

傾向にあります。銀行融資で審査が通らない方は、会社のある地域の地方自治体のウェブサイトを見ながら、利用できる制度融資を探して、検討することをおすすめします。

No.36.資金調達「少人数私募債で資金調達する」

少人数私募債というのは、中小企業でも利用できる「社債」の一種です。

社債というのは、会社が発行する債券(社債権)のことで、個人・法人に販売されます。

債権を購入した投資家は、満期日を迎えると額面金額である償還金が受け取れます。多くの債券は満期時に全額が償還されますが、期中に一部または全部を償還するタイプもあります。

投資家にとっては

- 預金よりも利回りが大きいい

というメリットがあり

社債を発行する企業にとっては

- 満期に一括返済すれば良い

- 銀行などの仲介者がいないので実質的な金利負担は低くなる

- 審査などがない

- 月々の返済が無い

というメリットがあります。

しかし、社債を一般的に公募するためには、証券会社などに依頼しなければならず、発行コストがかなり高額になってきます。そのため、上場企業しかなかなか社債の発行に踏み切れなかったのです。

そこで登場したのが「少人数私募債」です。

少人数私募債は

で、少人数だからこそ

- 取締役の普通決議のみ

- 監督官庁の届け出義務なし

- 私募債管理会社は必要なし

- 社債権の発行は必要なし

と簡単に、コストをかけずに発行することができるのです。

49名ですから、取引先・関係者・知人・友人などに限定して投資を募ることになります。

中小企業の中では、かなり浸透してきた資金調達方法となっています。銀行融資やビジネスローンと比較して、メリットも多いため、検討すべき資金調達方法となっています。

No.37.資金調達「社債を発行する」

ある程度の規模の資金調達を検討している場合は、

- 49名以下 → 少人数私募債

ではなくて

- 50名以上 → 社債公募

を実行しなければなりません。

社債公募は、幅広い投資家に募集をかけるため

- 高額な資金調達が可能になる

という大きなメリットがあります。

その反面、

- 証券会社に多額の手数料を支払う必要がある

- 財務省への通知が必要

- 有価証券届出書が必要

- 目論見書の作成、提出が必要

と、手続きに多額のコストが発生するデメリットもあるのです。

社債の公募は、中小企業というよりは、中堅以上の大企業が高額な資金調達を行うために実行するものです。

No.38.資金調達「株主割当増資・第三者割当増資で資金調達する」

「増資」をすることで資本金を増やし、資金繰りを改善することも可能です。

- 既存株主が増資することを「株主割当増資」

- 新規株主が増資することを「第三者割当増資」

と言います。

融資とは違って、出資ですから、返済の義務はなく、毎月の返済額なども発生しないので資金繰りを悪化させずに資金だけが増える有効な資金調達方法となります。

「株主割当増資」であれば既存株主の持ち株比率は変わらないので、大きな問題にはなりませんが、「第三者割当増資で資金調達する」の場合は、既存株主の持ち株比率は減ってしまうので、経営に対する影響力が落ちてしまうことに注意が必要です。

割当増資を行う場合には、発行株式の時価算定が重要になるので注意が必要です。新規の株主を迎える場合には、出資額や発行株式数が大きく変わってしまうので、「時価算定」がとくに重要になります。

No.39.資金調達「ベンチャーキャピタルを活用して資金調達する」

ベンチャーキャピタルは投資の専門会社のことを言います。

ベンチャーキャピタルから出資を受けることで、高額な資金調達が可能になり、長期の資金繰りが安定します。

注意しなければならないのは、ベンチャーキャピタルの目的は「株式公開(上場)」させて、出資額の何倍ものお金を回収するということになります。

- 「株式公開(上場)」を意識していない企業

- 「株式公開(上場)」に向いていない業種

にはベンチャーキャピタルは当然出資しませんし、

- 「株式公開(上場)」を目指している企業

であっても、ベンチャーキャピタルは役員を送り込んで「よりスピーディーに上場させる」圧力をかけてきます。

ベンチャーキャピタルからの出資を受けるということは、創業者の経営への影響力が弱まることを意味しています。多賀うの出資によって経営を安定させながらも、上場を目指しているという企業におすすめの資金調達方法となります。

No.40.資金調達「エンジェル投資家を活用して資金調達する」

エンジェル投資家とは、個人投資家のことです。

資産のある個人投資家に「出資」を受けるという方法もあるのです。

ベンチャーキャピタルとは違って、エンジェル投資家の方が「経営に口出し」をあまりしてこないというメリットがあります。

また、高額な個人資産を持っているエンジェル投資家も日本では増加傾向にあり、エンジェル投資家とマッチングするようなウェブサービスも増えているため、エンジェル投資家を探すことは決して難しくありません。

注意しなければならないのは、エンジェル投資家はベンチャーキャピタルほど口出ししてこないといっても、出資を受ける以上は、株式を発行することになるので、経営権が薄まってしまうのは同じです。

No.41.資金調達「株式上場で大口資金の調達」

最大の資金調達は「株式上場」ということになります。株式の新規公開・新規上場のことをIPO(Initial Public Offering)と言いますが、上場するということは、投資家に対して自社の株式を公開して売却するということですから、大口の資金調達が見込めます。

中小企業・零細企業の資金調達ではありませんが、年々上場の基準も下がってきているのも事実です。ある程度の規模感と、成長性があれば、上場にトライしてみるのも、一つの方法です。

株式公開にはメリットデメリットがあります。

メリット

- 長期的で安定的な資金調達ができる

- 社会的信用の向上

- 知名度の向上

- 人材の確保などが容易になる

デメリット

- 第三者の買収リスクが高まる

- 内容開示義務を実現するためには多額のコスト負担が発生する

メリットデメリットを検討して、上場を検討しなければなりません。

No.42.資金調達「中小企業ファンドを活用して資金調達する」

ファンドとは、基金のことであり、多数の人から資金を募って、投資を行う投資スキームのことを「ファンド」と言います。日本ではベンチャーキャピタルが設立した投資事業有限責任組合のことをファンドと呼ぶケースが多いようです。

中小企業ファンドとは、独立行政法人の中小基盤整備機構が中小企業に投資事業を行う民間企業とと主に投資ファンドを組成し、中小企業へ資金供給をしています。

ベンチャーキャピタルから出資を受けるスキームと似ていますが、独立行政法人の中小基盤整備機構が入っているので、単独での出資スキームよりも、ベンチャーキャピタルのリスクは抑えられるため、利用しやすい出資による資金調達方法と言えます。

ただし、ファンドはハンズオンで中小企業の支援をすることになるため、経営に参画してきます。投資会社の経営への参画は、プラス面もあれば、マイナス面もあるので、慎重に検討する必要があります。ただし、実現できれば大口の資金調達となり、資金繰りは長期的に安定します。

No.43.資金調達「クラウドファンディングを活用して資金調達する」

クラウドファンディングとは「ある目的を持ったプロジェクトを実現したい個人や法人に対して、インターネットを活用したプラットフォームで、不特定多数の出資から資金調達をする仕組みのこと」を言います。

- 世の中にない商品・サービスを開発したいがその資金がない

- 夢を実現したいがその資金がない

など、「夢」「社会貢献」などの目的を持ったプロジェクトに対して、「共感」「応援」したいと感じてくれる支援者が資金提供して、そのプロジェクトの達成を応援できる仕組みとなっています。

出資者の見返りは、結果として達成できた商品やサービスで還元したり、イベントに参加できたり、比較的金銭的なメリットではないものが多くなっています。

中小企業であっても、多くの方に共感を持ってもらえるようなプロジェクトであれば、クラウドファンディングを活用して資金調達をするという方法も有効な選択肢になります。

No.44.資金調達「ソーシャルレンディングを活用して資金調達する」

ソーシャルレンディングも、クラウドファンディングの一種です。

ただし、上記で解説した「購入型のクラウドファンディング」と比較すると「融資型のクラウドファンディング」と呼ばれるもので、よりリターンを求める形のクラウドファンディングになっています。

例えば

- 駅前のビル開発で5億円が必要。利回り5.0%

というような大規模不動産投資のソーシャルレンディングのプロジェクトがあれば、投資家は、定期預金よりも高い利回りを期待して、この案件に参加することになります。投資家は数万円単位でも参加することができる仕組みとなっています。

前述したような不動産投資のプロジェクトであれば、不動産という担保があるから、リスクを抑えながら高利回りで資産運用ができるということになります。

銀行や証券会社などの仲介者が不要になるため、出資をする一般の方にもメリットがあり、資金調達をする企業側にもメリットがある資金調達方法となっています。

出資さえしてもえれば、十分なリターンを投資家に還元できるというプロジェクトの資金調達方法として有効です。

No.45.資金調達「ICOを活用して資金調達する」

ICOとは、ICO(Initial Coin Offering)の略で、IPO(Initial Public Offering)の仮想通貨版と考えて良いでしょう。

IPOは、株式公開をして不特定多数の投資家に株式を購入してもらうことで資金調達する方法ですが

ICOは、不特定多数の投資家に自社が発行する仮想通貨「トークン」を購入してもらうことで資金調達する方法です。

そのプロジェクトが成功して、発行された仮想通貨「トークン」の人気が高まれば、出資額の何倍ものリターンを得ることができる仕組みとなっています。

大企業が実行するイメージの強いICOですが、日本では飲食店が実行した事例もあります。名古屋にあるベルギービールの専門店が都内への進出をするために約2790万円の資金調達を目指して、ICOを行いました。「7日間でおよそ2,600万円を集めた」という実績があります。

馴染みがない方にはイメージができないかもしれませんが、中小企業でも利用できる資金調達方法なのです。

No.46.資金調達「補助金・助成金で資金調達する」

補助金・助成金とは、国や地方公共団体が政策を推進するために提供する「返済する必要のない」資金のことを言います。

そのため、多くの企業が「補助金・助成金」による資金調達を実現しています。

ただし、補助金・助成金は、国や地方公共団体が政策を実現するために予算を組んで資金供給するお金ですので、その事業が政策に即しているかどうかの審査があります。

また、補助金・助成金のお金が支払われるのでは「事業が終わった後」なのです。そのため、補助金・助成金が支払われるまでの間は別の資金調達方法でつなぎ資金を確保しなければなりません。

返済不要で、株の譲渡も不要な資金調達方法ですが、デメリットも大きくのです。

行っている事業が補助金・助成金の採択事業に該当する可能性が高いのであれば、ダメ元でも申請してみる価値のある資金調達方法と言えます。

No.47.資金調達「新株予約権を金融機関に提供して資金調達する」

新株予約権(ストックオプション)とは、「個人や法人に、あらかじめ決めた価額で新株を引き受ける権利を与えること」を言います。

新株予約権者が正式に「新株を購入します。」と権利行使したときに、募集の際の条件で新株を購入することができるのです。つまり、将来株価が上昇した場合には、ストックオプションを持っていれば、すぐに株を売却しても、株価の上昇分の利益を得ることができるのです。

一般的な新株予約権(ストックオプション)の使い方は、従業員に対して無償で付与し、従業員の離職率を下げながら、モチベーションを向上させる形で利用されます。従業員にとっては、頑張って会社の業績を上げて上場させれば、株価が上がり、ストックオプションで十分な利益を上げることができるからです。

将来成長することが高い確率で見込まれるベンチャー企業などは、ストックオプションを金融機関に付与することで、有利な条件で資金調達することもできるのです。

No.48.資金調達「会社から社長への貸付金の相殺」

社員数が数名、十数名の中小企業・零細企業の場合、会社から社長への貸付金が貯まって、それなりの金額になっているケースもあります。

資金繰りが厳しい環境下では「会社から社長への貸付金」も、回収すべき債権であることに間違えはありません。

社長や役員の公私混同は、いろいろなところへ悪影響を及ぼしてしまうため、「資金繰りが苦しい」状態であることを理由に「貸付金の回収」に動くことも、資金繰り改善の大きな方法になります。

方法としては「役員報酬からの天引き」が有効な手段と言えます。社長や役員への貸付金は、天引きを利用しながら、早めに回収し、回収しきったところで公私の分離を徹底する必要があります。

公私を混同する会社であること自体が資金繰りを悪化させている可能性も高いのです。当然、銀行から融資を受ける際も、公私を切り分けていないことが決算書や試算表で伝わってしまいますので、銀行からの評価が下がってしまいます。

No.49.資金調達「友人・知人・家族からの借入」

資金繰りが苦しい状況で、頼れるのは「友人・知人・家族からの借入」です。

資金繰りが苦しい状況下では

- 銀行は貸してくれない。

- ビジネスローンは金利が高い。

- 売却できる資産は売却してしまった。

- 売却できる債権は売却してしまった。

・・・

となると、残されたのは、会社の経営状態とは無関係にお金を貸してくれる「友人・知人・家族からの借入」になってしまいます。

「友人・知人・家族からの借入」は有効な資金繰り悪化から脱出する手段ではありますが、最終手段として考えておくべきでしょう。余裕があるのであれば、ほかの資金調達方法を検討すべきです。

No.50.資金調達「定期預金の解約」

定期預金というのは、満期になるまでに解約することが可能です。満期にならないと、定期預金契約時に設定した利息は支払われませんが、元本が毀損するわけではないため、預金額はそのまま返ってきます。

資金繰りが悪化している状況であれば、定期預金を解約して、その資金を資金繰りに回すことも考えましょう。

ただし、注意しなければならないのは、メインバンクなどで融資を受ける際に定期預金をしているケースです。

銀行融資の契約書に「定期預金○○万円が必要」と明記されているわけではありませんが、銀行は融資の際に「定期預金があるから、実質的な融資額は少なくなり、用意した資金に対する実質的な利回りが高くなる」ことを見越して融資をしています。

銀行融資を受けていない銀行にある定期預金は、すぐに解約してしまって構いません。

No.51.資金調達「経営セーフティ共済を活用する」

経営セーフティ共済とは、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

しかも、無担保、無保証人で、取引先が倒産後すぐに借り入れが可能になるのです。

共済契約は、40か月以上納めていれば、掛金全額が戻ります。また、掛け金は損金算入ができるので税金対策にもなるのです。

つまり、万が一の資金繰りの悪化に備えて、経営セーフティ共済に入っておくということも資金繰り改善の一つの方法なのです。

資金繰り改善の目的:キャッシュ・インを早くする

No.52.支払サイトの短縮「商品・サービスを前払い型に変更する」

資金繰り改善の最善の方法は

- 「仕入れ・サービスの提供」の後に「入金」

というお金の流れから

- 「入金」の後に「仕入れ・サービスの提供」

というお金の流れに変えることです。

これができれば、資金繰りは劇的に改善します。

ただし、注意しなければならないのは

ただお願いするだけでは、なかなか取引先も「前払い」を呑んでくれない。

ということです。当然、取引先にも、資金繰りがあって「前払い」を増やせば、キャッシュアウトが早まってしまうのでデメリットしかないのです。

「前払い」を呑んでもらうためには

- 商品やサービスに優位性が高く、顧客に前払いを依頼しても断れない状況

- 「前払い」に対応してくれれば、価格を下げる

- 「前払い」に対応してくれれば、サービスの質を上げる

- 「前払い」に対応してくれれば、供給量を増量する

・・・

など、何らかの見返りを用意してあげる必要があります。

既存取引先ではない、新規取引先に対しては、はじめから「前払い」前提の商品・サービスとして営業すれば良いだけです。

No.53.支払サイトの短縮「売掛金の支払いサイトの短縮化を顧客に求める」

支払サイトの短縮化も大きなポイントになります。

支払サイトは、下請け法が適用されるのであれば

- 成果物の受領日から60日以内(2か月以内)

というのがルールになっています。

下請法に該当しない場合は、支払いサイトは自由に設定して良いのですが、多くの企業が「月末締め翌々月末支払」「月末締め翌月末支払い」を採用しています。

しかし、困るのは「手形」による支払です。

- 月末締め翌々月末支払 + 180日の手形での支払

となってしまえば、入金は商品や役務の提供の8か月後になってしまいます。これでは資金繰りが悪化するのも当然なのです。

資金繰りを改善するためには

- 手形の期間を短縮する

- 支払いサイトを短縮する

ことを先方に呑んでもらう必要があります。

支払サイトの短縮化には、先方にはデメリットしかなく、無条件の交渉は難しいので

- 値下げ

- 供給量アップ

- サービスのグレードを上げる

などのメリットを提供する形で交渉しなければなりません。

商品力やサービスに絶対的な自信がある場合のみ

- 「支払サイトを短縮してくれないと取引をやめる」

という強引な交渉も可能です。

No.54.支払サイトの短縮「着手金を顧客に求める」

- 商品の生産

- サービスの提供

に時間がかかってしまう場合には、持ち出しのコストが過大になりすぎるのです。

先に人件費や原材料費、仕入れコストが発生しているのに、商品の納品やサービスの提供が完了するまでに、長いタイムラグが発生してしまえば、それだけ資金繰りは悪化してしまいます。

「前入金」「前払い」で取引先に交渉できれば良いのですが、全額の「前払い」「前入金」は、取引先にとっても、「先にお金を支払って、納品物がいまいちだったり、納品される前に倒産されてしまったら、損をしてしまう。」と考えるので、厳しいのです。

売上の30%でも、50%でも、先に入金してもらえれば、利益分は後からの回収になったとしても、先出しのコストはある程度カバーできます。資金繰りも改善するのです。

No.55.支払サイトの短縮「申込時に証拠金を預かる」

「証拠金(デポジット)」を申込時にあずかるという方法もあります。

「証拠金」を申込時に預かることは「回収率のアップ」につながります。

初回取引顧客でも、与信審査がきちんと動いていれば、それほど未回収案件は発生しませんが・・・

- 与信審査の仕組みが導入できていない

- 与信審査で帝国データバンクの情報を利用しているが、帝国データバンクに情報がない企業

- 与信審査で「取引ができない」と判断されてしまう企業

の場合には、「証拠金」を預かることでサービスの提供・商品の提供をすることも可能です。

与信審査を厳格にすればするほど、回収率は上がりますが・・・反面、受注を断るのですから、売上が下がってしまうのです。

「証拠金」は、既存顧客というよりは、新規顧客に適用すべきものです。

No.56.支払サイトの短縮「入金の早い顧客への割引」

資金繰りを重視する場合には

- 入金の早い顧客

- 入金を早くしてくれる顧客

は

- 入金の遅い顧客

- 手形で支払う顧客

と比較して、貴重な存在です。

能動的に入金を早くしてもらうためには「早く入金するとお得」というメリットを作らなければなりません。

例えば

「弊社も資金繰りの問題を抱えていまして、もし入金タイミングを早くしていただければ、現状の販売価格を3.0%値引きさせていただくことができるのですが、ご検討いただけますでしょうか?」

というような交渉をすることも選択肢の一つになります。

明確なメリットを提供することが、取引先が支払いを早くする大きなモチベーションになるのです。

No.57.支払サイトの短縮「入金の遅い顧客への割増」

資金繰りを重視する場合には

- 入金の遅い顧客

- 手形で支払う顧客

は

- 入金の早い顧客

- 入金を早くしてくれる顧客

と比較して、やっかいな存在です。

なんとか入金を早くさせたいものですが、要望を伝えるだけではなかなかうまくいかないのも事実です。

この場合には、例えば

「経営環境の悪化から、来月から10%価格を値上げしなければならなくなりました。申し訳ございません。ただ、今までお付き合いさせていただいたことも考慮しまして、もし、今よりも支払サイトを短縮していただければ、貴社限って現状の価格で取引させていただきたいと考えております。入金タイミングの調整は可能でしょうか?」

という形で「遅いなら値上げするよ。」というのを角の立たない形で伝える方法も有効です。

No.58.支払サイトの短縮「前金払いの割引プランの策定」

資金繰り改善のためには「前払いだとお得」「支払サイトを短縮してくれるとお得」というメリットを明確にプランに組み込んでしまう手もあります。

あるサービスが定価で10万円だとすれば

- キャンペーン価格:前入金なら5%OFF(9万5,000円)

- 定価:10万円

とするだけで、早く入金するモチベーションが取引先に生まれるのです。

プランに組み込んでしまえば、営業時に新規顧客の中で「前入金」でも対応できるところがあれば、自動的に「前入金」を選択してくれます。キャンペーンとしておけば、既存顧客にも角が立たない形で「前入金」をアナウンスすることができるのです。

No.59.支払サイトの短縮「売掛債権譲渡/ファクタリングを利用する」

売掛債権とは、商品やサービスの提供が終わっているが、まだ入金されていない債権のことを言います。

売掛債権の金額が大きくなればなるほど、資金繰りは悪化してしまいます。

資金繰りを改善するためには売掛債権を売却する「ファクタリング」というサービスの利用も検討すべきです。

ファクタリングは、ファクタリング手数料(1.0%~20.0%)を支払うことで売掛債権を譲渡し、即日資金化ができるサービスです。手形割引の売掛債権バージョンです。

信頼性が乏しい売掛先だとファクタリング手数料が高くなってしまいますが、「信頼性が高い売掛先であること」「継続的に利用すること」でファクタリング手数料は安くなっていきます。

No.60.支払サイトの短縮「手形取引の廃止」

手形での取引は、資金繰りだけのことを考えれば「百害あって一利なし」と言っても過言ではありません。

- 手形割引で1~2%の割引率

- 手形の期間が短い

のであれば、そこまでダメージはありませんが、「手形取引」をOKにしてしまうと、営業マンも、「手形」を前提に販売してしまうのです。

「資金繰りを改善するためには、ある程度の売上減も辞さない。」

という心構えがあるのであれば、思い切って

という社内の販売ルールを定めるのも、一つの方法です。十分な商品力、サービスに競合優位性があれば、「手形取引はNG」という姿勢でセールスをしても、顧客の方が調整してくれるはずです。

資金繰り改善の目的:キャッシュ・アウトを減らす

No.61.経費削減全体「安い仕入れルートの検討」

資金繰りを改善するためには「キャッシュアウトを減らす」というのも重要なポイントになります。

その一つとして「安い仕入れルートの検討」というものがあります。

仕入れルートが固定化してしまい、競合他社を検討していないという企業も少なくありません。

担当者目線では

- 「やり慣れた仕入れ先の担当者の方が負担がなくて楽」

と考えてしまうものですので、担当者に任せっきりになってしまうと、なかなか自発的に「新規の仕入れルート開拓」に動いてくれないのです。

「資金繰りを改善しなければならない。」というタイミングで、「新規の仕入れルートを開拓する」ことに社内リソースを投入することも検討すべき資金繰りの改善方法です。経営者自らが先頭立って、指揮をしなければ現場は動かないことに注意が必要です。

No.62.経費削減全体「仕入れ先と価格交渉を行う」

既存の仕入れ先に対して「値下げ交渉」をして、経費を削減し、資金繰りを改善する方法もあります。

仕入れコストが削減できれば、その分資金繰りは楽になります。

既存の仕入れ先に対して「値下げ交渉」をするのですから、それなりの武器が必要になります。

- 安い競合の仕入れ先を先に見つけている

- 競合他社の価格帯よりも、高いというデータがある

- 相手との力関係がこちらの方が強い

という状況であれば「値下げ交渉」は上手くいく可能性が高いのです。

何も武器を持たずに「値下げ交渉」しても、まとまらない形になってしまいますので、事前に武器を仕込んでおくことが重要です。

No.63.経費削減全体「相見積もりを会社のルール化して実施する」

新規に取引先を決める時も、大抵の会社は「相見積もり」をして「一番条件が良い」「価格も安い」会社に発注するはずです。

しかし、会社の規模が大きくなったり、経営者の目が届かない状況になると・・

相見積もりをする

ということをしない従業員も増えてしまいます。

多くのところに見積もりを取るのは、それなりに手間になってしまうからです。

だとすれば、

社内のルールとして

と決めてしまうことの方が組織として、経費削減を実現することができるのです。

No.64.経費削減全体「外注先の選定方法の見直し」

外注先を選ぶときに重視するべきは

- 納品物の善し悪し

で決めてしまうことが多いのですが、重要なのは

- 費用対効果(成果に対するコスト)

だと言えます。

- デザイン力が非常に高いけれども、コストも高いデザイナーに発注する

- デザイン力がやや高いぐらいだけれども、コストが安いデザイナーに発注する

「どちらの方が、売上にインパクトがあるのか?」をきっちり管理する仕組みが必要になります。

デザイン力が売り上げに直結するような化粧品メーカーであれば、前者の方が費用対効果は高いでしょうし、デザイン力が売り上げに直結しないBtoBのサービスであれば、後者の方が費用対効果は高いはずです。

外注先には

- テスト発注をする

- 試作品の納品を依頼する

というリスクヘッジをしながら、費用対効果(成果に対するコスト)に着目するような外注管理方針を作ることで、経費は削減され、資金繰りは改善するはずです。

No.65.経費削減全体「小口現金を使わない。仮払いをしない」

小口現金は、いつでも現金で支払いができるメリットがあると同時に

- 毎日小銭を数えなければならない

- 小口現金出納帳の記帳をしなければならない

- 現金残高と小口現金出納帳の残高が合わない場合に確認作業が発生する

- 小口現金が紛失する可能性もある

- 小口現金が社員によって倒産されてしまうリスクもある

など、様々なデメリットを抱えているのです。

とくに小口現金を持つことで、経理担当者の業務量は大幅に増えてしまいます。

だとすれば、小口現金は持たずに

- 経費支払が発生する場合は、従業員が立て替える

- 経費支払が発生する場合は、上司が立て替える

- 法人カードを作って、追加カードを渡して、法人カードで支払わせる

というような対応を取ることで、経理担当者の作業時間は大幅に短縮できます。

No.66.経費削減全体「保有しないサービスへの切り替え」

クラウドの仕組みや利用した分だけ料金が発生する、いろいろな法人向けのサービスも登場してきています。

例えば

車を仕事で使う会社の場合は「社用車」が必要になります。

しかし、「社用車」を持てば

- 車の購入費

- 車検代

- 自動車保険料

- 駐車場代

- ガソリン代

- 税金

・・・

など、様々な維持コストが発生します。

しかし、ここでカーシェアリングなどのサービスを利用すれば

- 車の購入費

- 車検代

- 自動車保険料

- 駐車場代

- ガソリン代

- 税金

・・・

は不要で「使った分だけ時間単位で支払えれば良い。」という形になります。

使った分だけの料金設定であれば

- 業績が悪化しているときは使用を控えることができる。

- 使わなければ費用は発生しない。

- 費用対効果が明確にわかる。

というメリットがあるのです。

- 会社のウェブサイト

- 経理・会計ソフト

- 福利厚生施設

・・・

など、多くの法人向けサービスで「クラウド型」「シェア型」のものが登場してきているので、保有しない形のサービスに切り替えましょう。

No.67.経費削減全体「従業員に経費削減の意識改革を行う」

経費削減は、トップだけが声高に叫んでいても、上手くいきません。

というのも、実際に発注先を決めたり、外注先を決めたり、経費を使うのは「現場の社員」だからです。

現場の社員の意識改革こそが、最大の経費削減になり、恒常的な資金繰り改善につながるのです。

どうやるかということですが、一つの方法として

等のインセンティブの導入も、効果的です。

従業員が「何かコスト削減のネタはないか?」と探すことになるので、自然と、日常的にコスト削減をしなければならないという意識が醸成されるのです。地味ですが、長期的な視点では大きな効果が期待できるコスト削減方法です。

No.71.出張費削減「出張による費用対効果をチェックし、無駄な出張を減らす」

出張のコスト削減も、重要な資金繰り改善施策です。

出張が大好きな営業部長、役員、社長も、大勢います。しかし、多くの中小企業では、出張の費用対効果について分析していないのです。

出張自体が悪いわけではありませんが、交通費、宿泊費、飲食費などコストも多く発生してしまい、これに加えて、本社にいればやれていたはずの仕事もできなくなるのです。

これだけのコストを支払っても、大口の顧客の受注があって、費用対効果が合っているのであれば全く問題ありませんが、合っていない場合には、出張の回数や頻度、内容の精査などに時間をかけるべきなのです。

No.72.人件費削減「新株予約権を活用して採用コストを下げる」

新株予約権(ストップオプション)とは、あらかじめ決めた価格で会社の株を買うことができる権利のことを言います。

多くのベンチャー企業では、上場を目指して会社運営がなされており、上場したときに社員がストックオプションを持っていれば、株価は上昇しても、上場前の株価で変える権利を持っているのですから、大金を手にすることができます。

ストップオプションを雇用条件に組み込むことで

- 上場させようというモチベーションを醸成する

- 上場するまで会社に在籍させ、離職率を下げる

- 優秀な人材を雇用する採用コストを下げる

効果があります。

新株予約権(ストップオプション)の活用によるコスト削減は、資金繰り改善に大きく寄与します。

No.73.人件費削減「役員報酬の減額」

当然ですが、資金繰り改善で真っ先にしなければならないことは「役員報酬の減額」です。

一番調整できるのが経営者や役員の「役員報酬」だからです。

会社経営では、経営者の役員報酬は何かあったときのためにも、多めに設定しておくことが一般的です。これは資金繰りが困難になったときに、役員報酬を0円にしても、貯蓄などで当面の生活を維持できる意味もあります。

だからこそ、資金繰りが困難になったタイミングでは躊躇なく、役員報酬を0円に減額することを検討しなければなりません。資金繰りの目途が立って、経営が改善すれば、役員報酬は元に戻せば良いだけです。

高額な役員報酬を維持しながら、リストラや従業員の給与削減、待遇の悪化などのコスト削減をすすめてしまうと、従業員の大きな反発を招き、結果として、過大なコストを支払うことにつながってしまいます。

No.74.人件費削減「従業員給与の減額」

コスト削減の最後の手段が「従業員給与の減額」です。

「最後の手段」であることを理解する必要があります。

新規採用者の給与水準を引き下げるのであれば、全く問題はありませんが、既存社員の給与を削減するということは、離職者が出ることを覚悟の上で実行しなければなりません。

離職者が出れば、現状の売上も維持できなくなり、より資金繰りが悪化する可能性もあるからです。だからこそ、「最後の手段」として、資金調達もできない、売却する資産もない、このままでは資金がショートするのは確実、というシチュレーションではじめて検討すべきコスト削減策と言えます。

離職者がそれなりに出ることを覚悟の上で、売上が減っても、人件費の支払いを抑制する必要があると判断できた場合にのみ実行し魔将。

No.75.人件費削減「年俸制にする」

管理職の人員は、どうしても残業が多くなりがちです。業種にもよりますが、残業が増えれば増えるほど、人件費はかさんでしまいます。

年俸制を導入しても、管理職以外の人員は残業代を支払う義務があります。

- 管理職を増やすこと

- 管理職は総じて年俸制を採用すること

- 年俸制の評価基準を明確にして、業績との連動性を高めること

を徹底することで、より明確な報酬体系になり、人件費削減と売上増の効果が見込めるのです。業績に連動する形を取ることで、人件費は業績に応じて弾力性を持つため、資金繰りは改善します。

月の報酬額も、ボーナスがない分、高く設定できるため、より魅力的な報酬として採用者には見えるはずです。

No.76.人件費削減「顧問・相談役を廃止する。無駄な役員を減らす」

付き合いや社長の思い付きで「顧問」「相談役」「役員」を増やしてしまう中小企業は少なくありません。

と経営者が思うのは、いたって普通のことなのですが・・・

実際、多くの場合は、期待していた形の効果は出ないにも関わらず

という形になってしまい、実際の経営にはほとんど関与していない「顧問」「相談役」「役員」に顧問料や役員報酬を支払っているケースは少なくありません。

資金繰りが悪化したタイミングで、正直に現状を話して、退任してもらうように誘導しましょう。

執行役員や役員でも、実務をバリバリこなしている方を退任させると、経営上大きなダメージを被るので、ここの見極めは重要になります。

No.77.人件費削減「諸手当を廃止・削減・組み替える」

実質的な報酬の削減ですので、慎重に行う必要がありますが、給与を削減するよりは、やりやすい人件費削減策です。

従業員満足度を高めるために

- 住宅手当

- 家族手当

- 通勤手当

- 年齢給

を設置したものの、実質的な人件費アップにつながってしまい、資金繰りに悪影響を及ぼしている可能性があります。

この場合は、多少の移行期間を持ちながらも

- 手当を廃止する

- 手当を再編成してコスト負担を削減する

- 手当を廃止した分、多少は給与に還元する

など、不満要素を下げながらも、実質的な人件費削減につなげる必要があります。

時代の変化とともに、不要な手当ても多くなってしまうため、手当てを業績連動のボーナスや給与に反映させるような仕組みにすれば、従業員の納得も得られながら、業績に応じた支出になるため、資金繰りも改善します。

No.78.人件費削減「従業員の雇用よりも外注の活用を重視する」

従業員を雇用すると、急に解雇ができるわけではありません。

外注と比較すると、社員を雇用した方が

- ノウハウを提供できる

- 仕事に集中させられる

- 今後、管理職へ昇格もできる

- コストも安い

というメリットがある反面

- 急に解雇できるわけではない

- 急に給与を減額できるわけではない

- 雇用保険などの支出も増える

というデメリットも発生します。

外注の場合は、確かにコスト高にはなりますが、業績が悪化したら、外注を使わなければ良いだけです。業績に対して弾力性があるのです。資金繰りの改善では、ロックされてしまう固定費はできるだけ下げる必要があります。

No.79.人件費削減「副業を認める」

給与の支払先が会社1社だけだと、給与面で不満を持つ社員も出てきます。

最近では「副業を認める」企業も増えてきています。

インターネットが発達したおかげで、休日や会社から帰った後の時間を活用して、気軽に能力を生かした副業ができる時代となっています。

「副業を認める」ことができれば、「副業での収入+本業での収入」が自分の収入ということになるのですから、給料が安くても、ほかの部分で満足してくれる可能性があるのです。

また、すでに副業で稼いでいる方は、転職先を検討するときに「副業可かどうか?」も重要な選定基準になります。

No.80.人件費削減「リストラを行う」

最後にリストラも、資金繰りが困難な状況の中では仕方がない選択肢になります。

しかし、経営者が痛みとを伴っていないのに、リストラを推し進めるだけでは、リストラしたい人以外の社員も辞めてしまいます。

- 社長の役員報酬を0円に

- 社長室の廃止

- オフィスの面積縮小

- 社用車の廃止

- 不要資産の処分

- 営業所や倉庫などの統廃合

・・・

など、行動で自らもコスト削減をしたうえで、人員整理に進まなければ理解を得られないのです。理解を得られなければ、リストラしたい人ではなく、優秀な方が先にいなくなってしまいます。これでは本末転倒ですので、リストラを実行する手順には注意が必要です。

リストラをする場合にも、退職者の再就職先のあっせんなど、できるかぎりのフォローをして、負の情報が残る社員に伝わらない努力も必要になります。

No.81.節税「節税を行う。現金が出ていないものに限る」

節税も、重要なコスト削減策になります。

ただし、経費を今以上に使って利益を減らして行う節税には意味がありません。

例えば、社長の奥さんが専業主婦の場合

奥さんを会社の役員に設定して、給料を支払えば、その分所得税などが安くなります。

- 社長 → 1000万円

よりも

- 社長 → 500万円

- 奥さん → 500万円

の方が社長世帯の支払う税金は軽減できるのです。

これでは会社の支出は変わりませんが、節税できる分

- 社長 → 450万円

- 奥さん → 450万円

と給与をはじめから減らしておけば、社長世帯の手元に残るお金は同じですが、税金が減った分、会社の支払う金額も減り、資金繰り改善へつながるのです。

中小企業、零細企業の場合は、経営者個人の税金も含めて、総合的な節税を検討して会社の支出削減につなげる必要があります。

No.82.接待交際費削減「接待による費用対効果をチェックし、無駄な接待を減らす」

最近では接待は減少傾向にありますが、それでも接待をする機会というのは少なくありません。

重要なのは

接待の費用対効果

です。

接待で使うコストよりも、接待した顧客からもたらされる利益が大きいことが大前提となります。

さらに言えば

- 接待をしなければ繋ぎ止められない顧客かどうか?

の判断も必要になるのです。接待をしなくても、商品やサービスに魅力を感じてもらって、継続取引につながっている顧客であれば、わざわざ接待をする必要がないのです。

- 接待自体が目的になっている

- 経営者、役員、営業部長、営業マン自身が接待に行きたい

というケースが中小企業では散見されます。きちんと接待の費用対効果を見極めたうえで、実行する必要があります。

No.83.地代家賃削減「倉庫を適切なサイズに縮小する」

在庫を扱う企業の場合は、倉庫を借りているはずです。

業績が悪化している企業の場合は

- 売れ残った在庫で倉庫が埋まっている

- 倉庫のスペースが一部を除いてがら空き

というケースが少なくありません。契約時には、このサイズが適切だったとしても、売上が落ちている現状では、適切な倉庫のサイズではない可能性が高いのです。

現状の売上、在庫数にあった倉庫にサイズを縮小する必要があります。地代家賃は、固定費ですので、固定費の削減ができれば資金繰り改善に大きく寄与するのです。

倉庫サイズを縮小するときに可能であれば、家賃交渉も同時に行いましょう。

「資金繰りが困難なので、解約して倉庫を縮小しようと考えています。」

と言えば、倉庫のオーナー側は

「値下げするので借り続けてほしいのですが・・」

と家賃の値下げを提案してくれる可能性もあるのです。倉庫縮小時のコスト削減幅を提示しながら、上手に交渉すれば、倉庫を移転することなく、コスト削減が可能になります。

No.84.地代家賃削減「オフィスを適切なサイズに縮小する」

オフィスも、適切なサイズというものがあります。

業績が好調で、社員数も多いときに契約したオフィスというのは、その時の人数でレイアウトしていますし、業績が良いときに契約するのですから、1人あたりのスペースも余裕をもって設計していることが少なくありません。

業績が良ければ、このままで構いませんが、業績が悪化している現状では、1人あたりのスペースも、業務が可能なレベルに縮小し、現状の社員数に合わせたオフィスサイズにレイアウトを変更する必要があります。

当然、社員から不満が出たり、生産性が落ちるリスクもありますが、危機感を共有できて、かつ近い位置に社員がいることで連帯感が生まれる可能性もあります。

No.85.利息負担軽減「低金利の融資先への借り換え」

銀行からの融資の借り換えというのは、あまり好ましい方法ではありません。

なぜなら、借り換えされる銀行の側の視点に立つと、借り換えは今後見込んでいた利息収入が一切なくなることにつながるため、「百害あって一利なし」なのです。

それでも、借り換えを実行すれば低金利での借り入れが可能になる、返済期間が伸びるので毎月の返済額が減額される、今後の取引がなくても良い、というのであれば「借り換え」を実行しましょう。

ただし、借り換え先の銀行も「この会社は、うちよりも低金利の銀行が現れたら、そちらに鞍替えする可能性がある融資先だ。」と認識してしまうため、よほど金利差がなければ、有効な方法とは言えません。慎重に「借り換え」は実行しましょう。

No.86.利息負担軽減「金利交渉を行う」

銀行との金利交渉は有効な方法です。

一番簡単な方法は、ほかの銀行からの融資の提案を、口頭ベースではなく、提案書ベースでもらって、その提案書を見せながら

「他行さんから〇〇%という融資の話が来ているのですが、うちとしてはメインバクの貴行との取引を継続したいと考えております。同じレベルまでの金利の引き下げはできないでしょうか。○○銀行さんは、弊社のここのポイントに評価していただいたようです。」

と丁寧に金利交渉を行えば、多くの場合は、前向きに検討してくれるはずです。必ず低姿勢で話してください。

また、経営者個人の定期預金を積み増すことができれば、その分、銀行の実質金利は下がります。それを交渉材料として、金利交渉を進めることも可能です。

資金繰り改善の目的:キャッシュ・アウトを遅らせる

No.87.支払サイトの長期化「法人カードを活用する」

支払を銀行振込や現金払いではなく、法人カードによる支払にすれば

というように約2カ月程度は資金繰りが改善します。

最近では、インターネットサービスや広告など法人向けのサービスも、続々とクレジット決済を導入しています。

できる限り、法人カードによるクレジット決済に切り替えることで、切り替えられた支出は支払いの猶予が2か月伸びるのです。

その上で、法人カードには

- ポイントが付与される

- 優待サービスが受けられる

- すぐにサービスが利用開始できる

というメリットがあります。

買掛金の支払サイトを伸ばすためには、法人カードは有効な手段であり、多くの支払いをクレジット決済にできれば、資金繰りは大幅に改善します。

No.88.支払サイトの長期化「リースを活用する」

設備や社用車、不動産などの資産を購入すると購入時点で大きなコストが発生してしまいます。

リースとは、会社が購入したい資産をリース会社が購入し、一定期間にわたってリース料を支払うことにより賃借する仕組みのことを言います。

リースを活用すれば

- リース料金は損金計上できる

- 高額の支出をしなくて済む

- 資産の陳腐化のリスク軽減になる

- コストの把握が簡単になる

などのメリットがあります。

とくに資産を会社で購入する場合とは違って、高額の支出が避けられるため、資金繰りは改善します。

リースにも

- リース料金が割高になる

- 所有権を取得できない

- 中途解約ができない

というデメリットがありますが、「購入しなくて済む=高額な支出を回避できる」状態で、経営に必要な設備を利用できるメリットがあるため、有効な資金繰りは改善方法になります。

No.89.支払サイトの長期化「買掛金の支払いサイトの長期化を外注先に求める」

買掛金の支払いサイトをできるだけ長くするように外注先に求めることも、資金繰り改善の重要なポイントです。

- 前入金 → 月末締め翌月末支払い

- 月末締め翌月末支払い → 月末締め翌々月末支払い

- 月末締め翌々月末支払い → 手形支払

と、条件を変更すれば、その分、お金が出ていくのが遅れるわけですから、資金繰りは改善するのです。

既存の外注先との交渉は簡単ではありませんが、その分、発注金額をアップするなど、メリットを与えることで上手に交渉する必要があります。外注先を切り替えるという、ある意味の「脅し」も効果的です。

No.90.支払サイトの長期化「買掛金の支払いの分割払いを外注先に求める」

買掛金の分割払いというのは、一般的ではありません。

しかし、資金繰りが本当に困難な状況であれば、話を聞いてもらえそうな外注先には頼み込んで「分割払い」を了承してもらうことも、資金繰り改善のためにしなければなりません。

このケースでも、単純に「分割払いにして」というのは、交渉として通りにくいのですが・・・

- 分割払いに対応してくれれば、支払額を増やす

- 分割払いにしてもらう代わりに保証人を付ける

など、相手側にメリットがあるような条件で、交渉する必要があります。分割払いは一時的な対応ですので、信頼関係のある外注先に、誠意をもって交渉することが重要です。

No.91.支払サイトの長期化「給与支払日を遅らせる」

会社にとって、大きなお金が出ていくのが給与支払い日です。

一般的には

- 15日締めの25日支払い

- 25日締めの5日支払い

- 月末締めの10日支払い

という「締め日」「支払日」の設定が多いようですが、実は、労働基準法では、月末締めの翌々月末支払いというようにかなり長い設定にしても、違法性はないのです。

「締め日」と「支払日」の感覚が長ければ長いほど

- 会社としては資金繰りが改善する

- 従業員個人としては、資金繰りが悪化するので不満が貯まる

ことになります。

何の通達もなく、いきなり給料日を遅らせてしまえば、既存の社員は予定した入金が遅れるのですから、会社に対して強い不満を持つことになってしまいます。

また、「給料日を遅らせる」ということ自体が「この会社やばいんじゃないの?」と思われてしまう行為なのです。

そのため、十分に従業員に状況を共有して、理解を得たうえで実行することをおすすめします。変更した月は、支払までの期間が長引く間の給与を多めに支払うなど、フォローが必要になります。

No.92.支払サイトの長期化「検収作業に時間をかける」

商品やサービスを納品された場合には「検収作業」、つまり商品の不備、サービスの不備を確認する作業を得て「支払」となります。

- 「検収」が終われば「支払」が発生する

のですから、逆に言えば

- 「検収」が長引けば「支払」も長引く

ことになります。契約上、検収期間が設定されている場合は、その最大の期間までしか引っ張ることができませんが、直近の支払いが難しいという状況かでは、意識的に「検収」を長引かせて、支払タイミングをずらすことも可能です。

問題にならない範囲で「検収」に時間をかけて、支払の猶予を確保しましょう。

No.93.支払サイトの長期化「締め日を遅らせる」

締め日自体を遅らせることも、資金繰りの改善につながります。

例えば

- 月末締め翌月末支払い

で外注費用を支払っていた場合に

- 15日締め翌月末支払い

に変更してほしいといえば

支払の猶予期間が30日から45日に延びるとともに、変更した月は短縮したの15日分の支払いは、翌々月末払いになります。

締め日のコントロールによって、買掛金の支払サイトを長期化させることも可能なのです。

このときのポイントとしては

- 「グループ会社と締め日を合わせるため」

- 「事務の効率化のため」

と、資金繰り目的ではないことを理由に交渉する必要があります。

「資金繰り改善目的で締め日をずらす」と思われてしまうと、この会社は支払いが困難なんだなと勘繰られてしまい、外注先も、「この会社からは受注すると貸し倒れリスクがある」と仕事を断る可能性があるからです。

No.94.返済のリスケジュール「リスケジュールを行う」

リスケジュールとは、既存の返済計画を見直して、返済額の減額、据え置き期間の導入などを銀行に依頼し、承諾してもらうことを言います。

なぜ、このような無理な要望が通るのかというと

なのです。

資金繰りが困難な状況で、無理に契約通りの返済を迫って、倒産されてしまっては、貸し倒れ損失が発生してしまいますし、それ以降の利息収益もなくなります。

これは避けたいのです。

どんな条件でも、リスケジュールを呑んでくれるわけではありませんが、見直した利益計画、資金計画などがしっかりできていれば、銀行も、リスケジュールに合意してくれる可能性が高いのです。

No.95.返済のリスケジュール「役員借入金の返済を一時的に停止する」

金融機関のリスケジュールよりも、簡単にできるのは役員からの借入金の返済のリスケジュールです。

中小企業の場合、資金繰りが困難になればなるほど、経営者本人が会社に貸し付けをするケースも増えてきます。これを役員借入金と言いますが、役員借入金の返済を一時的にストップすることで、資金繰りは改善します。

資金繰り改善の目的:資金繰りを管理する

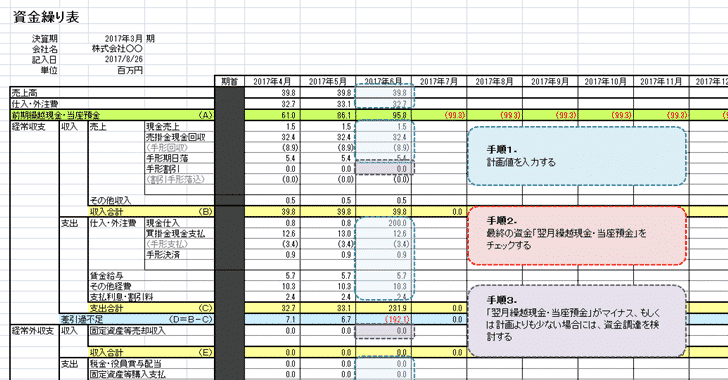

No.96.計画・管理「資金繰り表(予定表)の策定」

資金繰りを改善するためには

- 現状の資金繰りの状態を正確に把握する

- 今後の資金繰りの予定を正確に把握する

ことが不可欠です。

中小企業では、損益計算書(PL)、賃借対照表(BS)を日常的に管理している経営者は少なくありませんが、資金繰り表(資金繰り予定表)を日常的に管理している経営者はほとんどいないのです。

「資金繰り表(予定表)の策定」がなければ

- いつまでにいくら必要なのか?

- このままだといつ資金がショートするのか?

- どのくらいの利益が必要なのか?

・・・

何もわからないなかで、倒産を待つしかありません。資金繰り改善の第一歩は「資金繰り表(予定表)の策定」であることは間違えありません。

No.97.計画・管理「資金繰り計画の策定」

「資金繰り表(予定表)の策定」が終わったら、次にしなければならないことが「資金繰り計画の策定」です。

「資金繰り表(予定表)の策定」で

- いつまでにいくら必要なのか?

- このままだといつ資金がショートするのか?

- どのくらいの利益が必要なのか?

・・・

がわかったら、次は

- どのような方法で資金調達をするのか?

- どのような方法で資金繰りを改善するのか?

の計画を作らなければなりません。

前述したような方法を組み合わせてながら

- このタイミングまでに〇〇円の資金調達を△△銀行から行う

- このタイミングまでに〇〇円の人件費削減を行う

・・・

など、計画を確度とともにプロットして、資金繰りが持つ形の資金繰り計画を立案しなければなりません。計画が立案できたら、後は実行するだけです。

No.98.計画・管理「資金繰り関連指標の見える化」

資金繰り計画は、作って終わりではなく、計画が達成できているかどうかを常にチェックしなければなりません。

チェックのためには「資金繰り関連指標の見える化」が必要になります。

- 計画の達成状況

- 資金繰りを見るための経営指標

を日常的にチェックする必要があります。

資金繰りを見るための経営指標には

- 流動比率

- 当座比率

- 現預金比率

- 現預金月商比

- 固定比率

- 固定長期適合率

- 長短投融資比率

- 売上債権回転期間

- 棚卸資産回転期間

- 仕入債務回転期間

- 立替期間

- 売上総利益率

- 売上高営業利益率

- 売上高経常利益率

・・・

など様々な指標がありますが、あまりに多くの指標を見ても、混乱するだけですので、自社の資金繰りに大きく影響を与える主要指標を見極めて、管理する必要があります。

No.99.計画・管理「在庫管理の徹底」

資金繰り悪化の大きな要因が「過剰在庫」です。

これを回避するためには「在庫管理の徹底」が必要になります。

- 在庫は一刻も早く現金化する

- 保管するのは鮮度の高い在庫のみ

- 倉庫のサイズを小さくする

必要があります。

- 在庫回転期間

- 在庫回転率

- 交差比率

- 在庫回転率と製造のリードタイム

などの指標を管理しながら、適切な在庫量をキープする形を業務に落とし込む必要があります。

在庫管理も、日時でチェックして、在庫が増えてしまったのであれば、原因をいち早く特定して対処することが求められます。

No.100.計画・管理「月次決算体制」

中小企業の場合は、1年間の決算しかしていない企業がほとんどです。

それすらも、税理士、会計士に丸投げという会社も少なくありません。

しかし、業績が良い状態であれば、それでも構いませんが、業績が悪化している状態では、簡易的なものでも月次で決算する形に切り替えて

- 最新の経営数字を把握する

- 迅速に経営数字の問題点に対処する

ことが重要になります。

月次決算で、毎月会社の業績を正確に把握している会社ほど、銀行からの信頼性も高くなり、融資による資金調達の可能性も大きくなるのです。

相続遺言に関してはアドバイスから手続きの代行など、また、資産運用に関してはセミナーや執筆活動をはじめ、YouTubeでの動画配信も行っております。

| 得意分野 | イフプランニング、老後資金相談 |

|---|---|

| 資格 | 1級FP技能士、CFP®、宅地建物取引士、行政書士 |

| 営業範囲 | 首都圏(出張も可能) |

| 対応業務 | 相談、執筆、講師、講演 |

行政機関での講演や相談業務も多数受託しており、地方自治体での生活改善相談業務等はその立ち上げから携わっています。

| 得意分野 | 住宅ローン相談、家計相談、保険相談、ライフプランニング、教育資金相談、老後資金相談 |

|---|---|

| 資格 | 1級FP技能士、CFP® |

| 営業範囲 | 大阪、兵庫、奈良、京都、和歌山、三重 ※交通費が出れば基本的に全国対応です。 |

| 対応業務 | 相談、執筆、講師、講演 |

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「資金繰りを改善する方法に、他のものはないのか?」

「資金繰り改善の具体策を教えてほしい。」

「資金繰り改善の選択肢をすべて教えてほしい。」

・・・