という方も少なくないはずです。今回は、創業・起業時に必要となる資金調達「創業融資(起業融資)」について、創業(起業)時に考えるべき資金調達のすべてを丁寧に解説します。

創業融資(起業融資)とは、そもそも何?

創業融資(起業融資)とは

を言います。

創業、起業、独立、開業する際の必要資金の調達方法としては

- 自己資金

- 配偶者、兄弟姉妹、両親、他の親族、親戚

- 日本政策金融公庫

- 銀行

- 補助金・助成金

- ベンチャーキャピタルからの出資

- エンジェル投資家からの出資

- ノンバンクからの借入(カードローン、ビジネスローン)

などがあります。

すべて自己資金で創業、起業、独立、開業できるのであれば、それに越したことはありませんが・・・

- 小さな資金での創業(起業) → 小さなリターンしか期待できない

- 大きな資金での創業(起業) → 大きなリターンが期待できる

のは間違えありません。

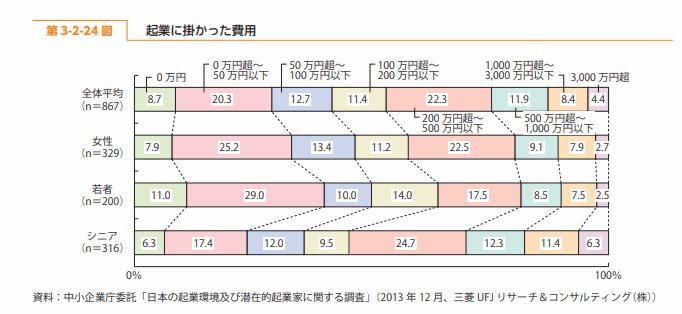

起業に掛かった費用

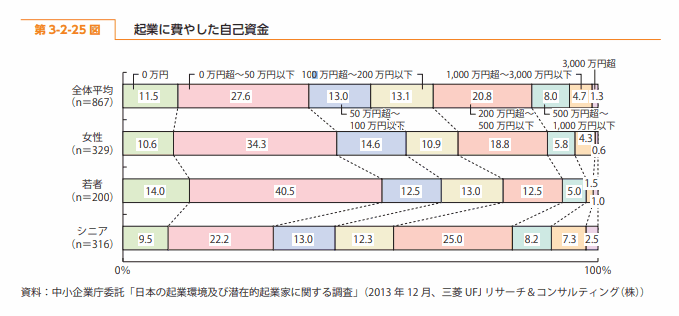

起業に費やした自己資金

出典:中小企業白書2014

創業(起業)時の資金調達額

2018年

| 創業(起業)時の資金調達額 | 金額 | 割合 |

|---|---|---|

| 金融機関等からの借入 | 859万円 | 67.0% |

| 自己資金 | 292万円 | 22.8% |

| 配偶者・親・兄弟・親戚 | 70万円 | 5.5% |

| 友人・知人 | 40万円 | 3.1% |

| その他 | 21万円 | 1.6% |

| 合計 | 1,282万円 | 100.0% |

出典:日本政策金融公庫

出典:日本政策金融公庫

創業(起業)時の資金調達額のデータを見ればわかる通りですが

のです。

創業(起業)時に自己資金以外の借入「創業融資(起業融資)」を利用することは、一般的なこととして、多くの起業家に利用されているのです。

創業融資(起業融資)の選択肢には何があるの?

前述した通りで、創業、起業、独立、開業する際の必要資金の調達方法としては

- 自己資金

- 配偶者、兄弟姉妹、両親、他の親族、親戚

- 日本政策金融公庫

- 銀行

- 補助金・助成金

- ベンチャーキャピタルからの出資

- エンジェル投資家からの出資

- ノンバンクからの借入(カードローン・キャッシング)

があります。

ここで「自己資金」「出資」を除けば

- 配偶者、兄弟姉妹、両親、他の親族、親戚

- 日本政策金融公庫

- 銀行

- ノンバンクからの借入(カードローン・キャッシング)

の4つの選択肢が出てきます。

カードローン・キャッシングの金利は、年率15.0%が基本です。

つまり、起業直後に経常利益率15.0%のビジネスに育てられなければ、いずれ返済ができなくなって、倒産してしまうことを意味します。すぐに経常利益率15.0%以上のビジネスを成立させるのは、至難の業です。

利用することはできるのですが、「ノンバンクからの借入(カードローン・キャッシング)」というのは、創業資金(起業資金)の資金調達方法としては、現実的ではないのです。

そうなると、選択肢は

- 配偶者、兄弟姉妹、両親、他の親族、親戚

- 日本政策金融公庫

- 銀行

の3つです。

これが創業(起業)時の資金調達方法の選択肢と考えて良いでしょう。

ただし、銀行の融資方法には

- プロパー融資

- 信用保証協会の保証付き融資(制度融資)

の2つの方法がありますが

- プロパー融資 → 貸し倒れリスクを銀行が100%負う

「信用保証協会の保証付き融資(制度融資) → 貸し倒れリスクを銀行が20%負う

というリスクの違いがあり、大抵の銀行では起業直後の会社にプロパー融資を認めてくれるところはありません。

プロパー融資を受けるためには、信用保証協会の保証付き融資(制度融資)で融資を受けて、返済実績を作り、銀行から信頼されてからのことになるのです。

つまり、正確に言うと、創業融資(起業融資)の選択肢は

- 配偶者、兄弟姉妹、両親、他の親族、親戚

- 日本政策金融公庫

- 信用保証協会の保証付き融資(制度融資)

の3つということになります。

創業融資(起業融資)で借りるべき金額はどうやって計算するの?

前述したデータでは、創業(起業)時の資金調達の平均額は1,282万円となっていましたが、下記のように考えるのが一般的です。

開業準備資金

開業準備資金(設備資金)は

- 2年以上の長期にわたって売上に貢献する設備を購入するための資金(オフィス家具、店舗設備など)

- 時間が経過しても価値が下がらない資産を購入するための資金(保証金など)

- 事業を継続する上で、常に補充する必要がある資産を購入する資金(消耗品費など)

の3つに分けて分類して考えると、どのくらいの費用が必要なのか?計算しやすいです。

つなぎ資金

仕入れ(支払い)は、先に発生して、売上(入金)は、後から入ってきます。この入金・出金のタイムラグを耐えるための資金が「つなぎ資金」です。

商品を売り上げて、入金されるまでの期間に発生する支払い(経費)を支払うための資金が「つなぎ資金」です。

赤字補填資金

を言います。

どんなにきれいな事業計画を書いたとしても、その通りに収益が得られる可能性はほとんどでありません。うまくいかないのが起業です。

創業(起業)時から、あらかじめ悲観的な予測を立てて、その時の初年度赤字分を耐えられる「赤字補填資金」を計算に入れておくべきなのです。

生活資金

を言います。

会社員ではなくなるのですから、給料が途絶えてしまいます。貯金を切り崩して生活するのも一つの方法ですが、「会社から給料をもらって生活する」というのが本来の形になります。

1年分の必須な生活費を計上することで、資金的な余裕・精神的な余裕が生まれるのです。

創業(起業)時の資金調達の必要額は

で計算できます。

となります。

例えば

- 自己資金:300万円

- 開業準備資金:1,000万円

- つなぎ資金:200万円

- 赤字補填資金:300万円

- 生活資金:240万円

- 配偶者、兄弟姉妹、両親、他の親族、親戚からの借り入れ可能額:150万円

という方の場合は

- 資金調達の必要額 = 1,000万円 + 200万円 + 300万円 + 240万円 = 1,740万円

- 創業融資の調達必要額 = 1,740万円 - 300万円 - 150万円 = 1,290万円

創業融資の調達必要額:1,290万円を

- 日本政策金融公庫

- 信用保証協会の保証付き融資(制度融資)

で借りる必要がある

ということになるのです。

創業融資(起業融資)の「日本政策金融公庫」と「信用保証協会の保証付き融資(制度融資)」

前述した通りで創業融資(起業融資)の選択肢は「配偶者、兄弟姉妹、両親、他の親族、親戚からの借り入れ」を除くと、「日本政策金融公庫」と「信用保証協会の保証付き融資(制度融資)」の2つに絞られます。

「日本政策金融公庫」の創業融資(起業融資)

日本政策金融公庫とは

を言います。

簡単に言えば

国が運営する金融機関(政府系金融機関)

です。

日本政策金融公庫は、国が運営する金融機関ですから、民間の金融機関が融資しないが、経済の発展には必要不可欠な融資を積極的に行っているのです。

その一つが「創業融資(起業融資)」であり、民間銀行が貸し倒れリスクを敬遠して融資しない創業(起業)する企業への融資を積極的に行っているのです。

代表的な日本政策金融公庫の融資制度

新規開業資金

| ご利用いただける方 | 「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方 |

|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| ご返済期間 | 設備資金:20年以内<うち据置期間2年以内> 運転資金:7年以内<うち据置期間2年以内> |

| 利率(年) | 基準利率 |

令和元年9月2日現在の基準利率

ポイント

日本政策金融公庫では「新創業融資制度」という「無担保」「個人保証なし」で借りられる融資制度があります。金利は若干高くなってしまいますが、ほとんどの金融機関で求められる代表者の個人保証が不要なのは、非常に大きなポイントです。

個人保証とは

法人の借入れの際に、代表者個人が連帯保証人になることを言い、法人が借金を負って倒産した場合に、残りの債務を返済する義務が、代表者個人に生じるのです。

この個人保証を外せることは、日本政策金融公庫で創業融資(起業融資)を受ける大きなメリットとなります。

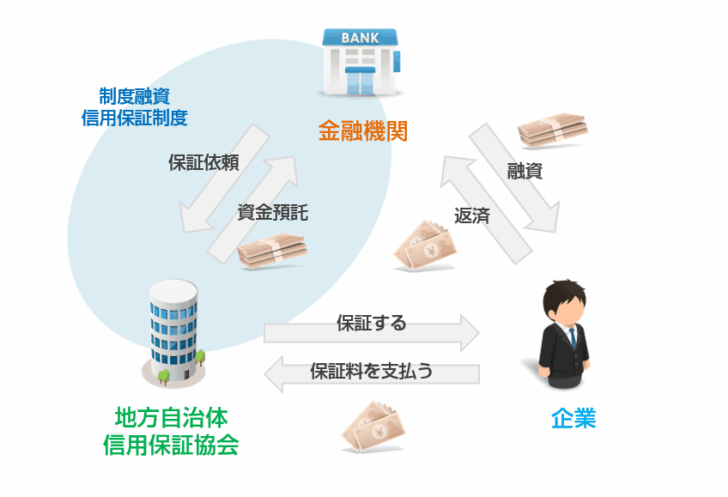

「信用保証協会の保証付き融資(制度融資)」の創業融資(起業融資)

信用保証協会の保証付き融資(制度融資)とは

を言います。

制度融資の仕組み

地方自治体と信用保証協会が連携して、金融機関に貸付用の資金を預託します。金融機関は、信用保証協会が保証してくれるので、貸し倒れリスクを抑えて、中小企業へ融資ができる形となります。

信用保証協会が保証してくれる見返りに、調達した方は、保証料を信用保証協会に支払う必要があります。

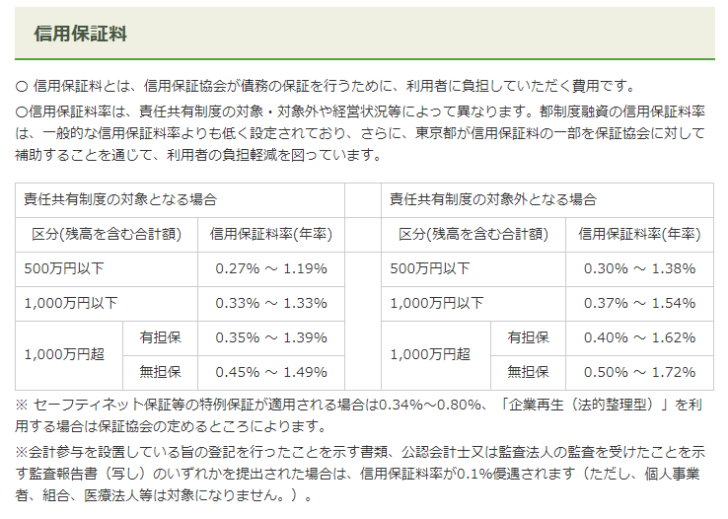

代表的な信用保証協会の保証付き融資(制度融資)の融資制度

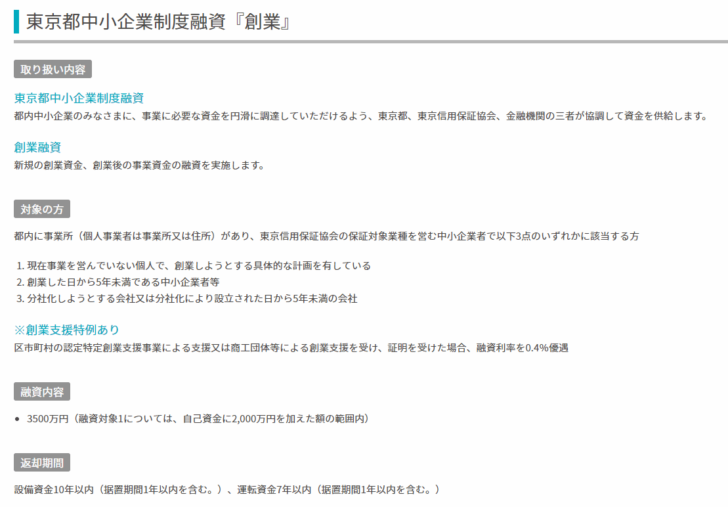

東京都中小企業制度融資『創業』

対象の方

都内に事業所(個人事業者は事業所又は住所)があり、東京信用保証協会の保証対象業種を営む中小企業者で以下3点のいずれかに該当する方

- 現在事業を営んでいない個人で、創業しようとする具体的な計画を有している

- 創業した日から5年未満である中小企業者等

- 分社化しようとする会社又は分社化により設立された日から5年未満の会社

融資内容

3500万円(融資対象1については、自己資金に2,000万円を加えた額の範囲内)

返却期間

- 設備資金10年以内(据置期間1年以内を含む。)

- 運転資金7年以内(据置期間1年以内を含む。)

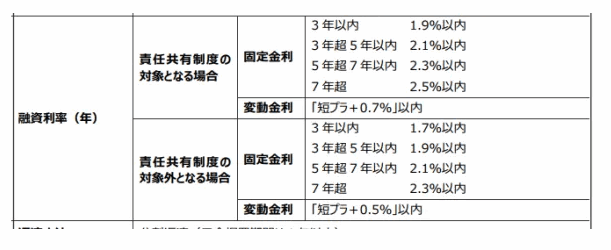

金利

信用保証料

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「創業融資(起業融資)って、そもそも何?」

「創業融資(起業融資)のことが全然わからない」