銀行融資の審査ではどのような点をチェックして審査が行われるのでしょうか?今回は銀行融資審査のチェックポイント「帝国データバンクなどの信用情報」とその攻略法について解説します。

帝国データバンクなどの信用情報とは?

民間の信用調査会社というものがあります。

- 帝国データバンク

- 東京商工リサーチ

などです。

銀行は融資審査に、民間の信用調査会社のデータを活用しているのです。

なぜ、信用調査会社の情報を融資審査に利用しているのか?

上場企業でない限りは、決算情報などの経営情報は対外的に公開されません。

銀行は、融資先の企業からの情報で融資を審査しなければなりません。

しかし、融資を受けたい企業の経営者は

- 都合の良い情報を出す

- 都合の悪い情報は隠す

という行動に出ます。

これは当然のことなのですが「ウソはつかないけど、都合の悪い情報は言わない」というのが一般的な経営者の行動なのです。

銀行の融資担当者がヒアリングで都合の悪い情報も聞き取れれば良いのですが、漏れてしまうこともあるのです。

そこで、信用調査会社が調査している情報を融資審査の判断材料として活用しているのです。

帝国データバンクの信用情報のどこを銀行は見ているの?

帝国データバンクでは対象企業の経営に関する多くの情報が記載されています。

- サマリー

- 大株主・役員・登記

- 設備概要・従業員

- 代表者

- 沿革・系列

- 業績

- 取引先

- 資金現況・銀行取引

- 現況と見通し

- 貸借対照表

- 株主資本等変動計算書/損益計算書

- 財務諸表分析表

- 分析表・推定キャッシュフロー計算書

- 不動産登記

サマリーの見本

とサマリーだけ見ても、これだけの経営情報がそろうのですから、銀行が融資審査の参考に利用するのも頷けます。

銀行の融資担当者は、稟議書にもこの帝国データバンクのデータを参考資料として添付します。

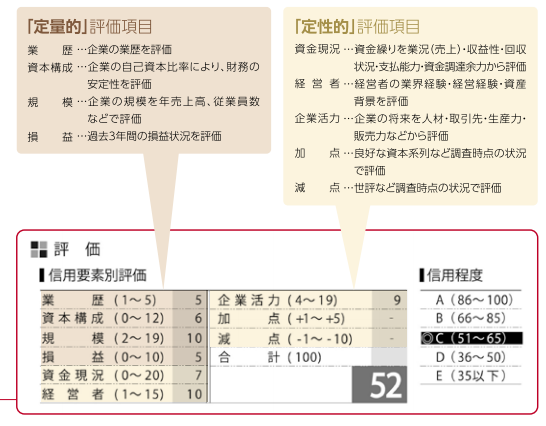

とくに注視するのは「評価」です。

企業の総合的な信用度を100点満点で表す企業評価です。

評価例

信用要素 評点

| 信用要素 | 評点 |

|---|---|

| 業歴(1~5) | 5 |

| 資本構成(0~12) | 6 |

| 規模(2~19) | 4 |

| 損益(0~10) | 7 |

| 資金現況(0~20) | 9 |

| 経営者(1~15) | 10 |

| 企業活力(4~19) | 10 |

| 加点(+1~+5) | 0 |

| 減点(-1~-10) | 0 |

| 合計/100 | 51 |

信用程度

A(86 ~100)

B(66 ~ 85)

◎C(51 ~ 65)

D(36 ~ 50)

E(35 以下)

- 業歴:企業運営の継続性を評価。業歴が長いほど高得点

- 資本構成:企業財務の安定性を評価

- 規模:年売上高、従業員数など経営規模を評価

- 損益:会社の損益を決算報告書などから客観的に評価。

- 資金現況:調査時点での業況・収益・回収状況・支払状況・資金調達余力を評価

- 経 営 者:経営者を、個人の資産背景や経営経験、人物像などの要素から評価

- 企業活力:TDB調査員が、企業活力を人材・取引先・生産販売力・将来性の要素で評価

- 加点/減点:上記項目だけでは十分に反映されていない要素がある場合、当項目で反映

となっています。

あくまでも目安ですが、銀行の融資審査では「C」以上(51点以上)の企業が審査通過しやすいと考えられています。51点未満の企業はより注意して審査をする形を取るのです。「評価」だけで融資審査が決まるものではありません。

銀行融資「帝国データバンクなどの信用情報」の審査の攻略法

帝国データバンクから調査依頼が来たら丁寧に対応する

帝国データバンクから調査依頼が来ることがあります。どうしても、経営者は営業や販売に力を入れがちで「よくわからないアンケートだから、無視しよう。」という判断をしてしまうことも多いのです。しかし、銀行融資やノンバンクからの融資、ビジネスローンなどの審査を含めても、金融機関が審査に帝国データバンクなどの信用調査会社の情報を使うことはかなり多いのです。丁寧に回答すること、情報の更新を行うことで、正確な評価点を付けてもらえることを心がける必要があります。今すぐに資金調達の必要性がない場合も、今後資金調達が必要になる可能性もあるので、真摯に情報開示をすることをおすすめします。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |