これがビジネスローンを検討している方の悩みではないでしょうか?今回は、このお悩みに回答すべき、会社経営者、個人事業主の方の選択肢になりうるビジネスローンをすべてまとめました。

まず知るべきビジネスローンのタイプ分類とメリットデメリット

ビジネスローンの定義は

wikipediaにすら載っていないあいまいなものです。

定義するとすれば

貸金業協会の統計データには

「事業者向」「無担保貸付」という文言があるので

と考えて良いでしょう。

とはいえ、明確な定義づけが存在しないので、事業者が勝手に「ビジネスローン」と命名したローン商品を提供するので、利用者にとっては「違い」がわかりにくいのです。

ビジネスローンの違いについて、実際にビジネスローンを利用した経験があり、会社w経営者である筆者自身が分類します。

ビジネスローンは大きく分けて

- 【ノンバンク】ローンカード型ビジネスローン

- 【ノンバンク】事業融資型ビジネスローン

- 【銀行】地方銀行ビジネスローン

- 【銀行】ネット銀行ビジネスローン

- 【銀行】メガバンクビジネスローン

- 【ノンバンク】不動産担保ローン

の6種類に分類されます。

この6種類の順番は「審査の通りやすさ」「借りやすさ」のおすすめ順になっています。

一つずつメリットデメリットを解説します。

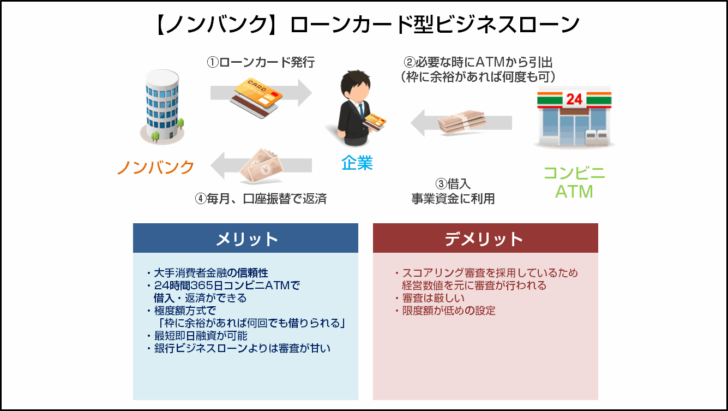

タイプその1.【ノンバンク】ローンカード型ビジネスローン

メリット

- 大手消費者金融の信頼性

- 24時間365日コンビニATMで借入・返済ができる

- 極度額方式で「枠に余裕があれば何回でも借りられる」

- 最短即日融資が可能

- 銀行ビジネスローンよりは審査が甘い

デメリット

- スコアリング審査を採用しているため、経営数値を元に審査が行われる

- 限度額が低めの設定

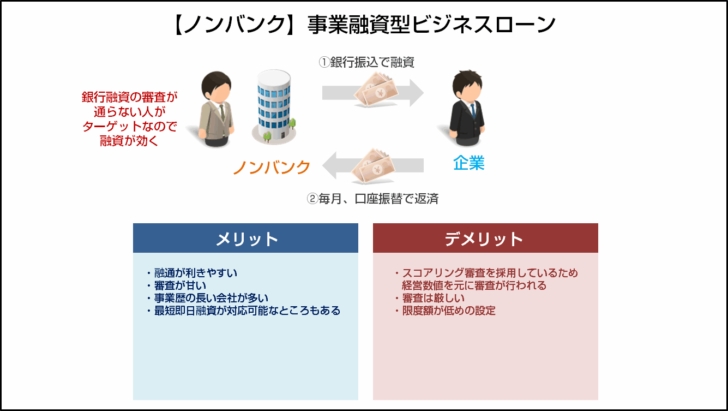

タイプその2.【ノンバンク】事業融資型ビジネスローン

メリット

- 融通が利きやすい

- 審査が甘い

- 事業歴の長い会社が多い

- 最短即日融資が対応可能なところもある

デメリット

- 会社の規模が小さい

- 証書貸付方式(一度借りたら、後は返済するだけ)

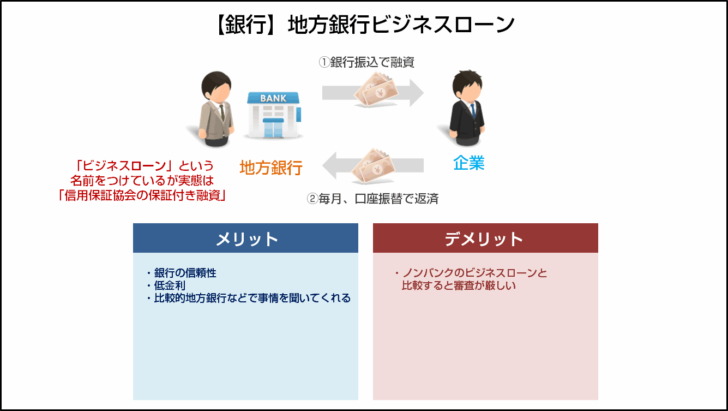

タイプその3.【銀行】地方銀行ビジネスローン

メリット

- 銀行の信頼性

- 低金利

- 比較的地方銀行などで事情を聞いてくれる

デメリット

- ノンバンクのビジネスローンと比較すると審査が厳しい

- そもそも、保証協会の保証付融資なので審査が厳しい

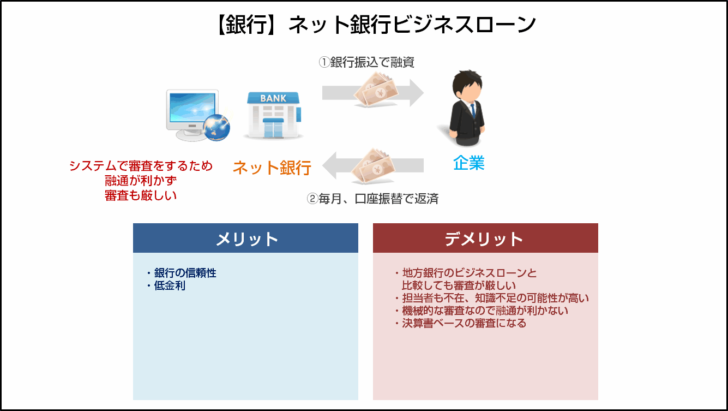

タイプその4.【銀行】ネット銀行ビジネスローン

メリット

- 銀行の信頼性

- やや低金利

デメリット

- 地方銀行のビジネスローンと比較しても審査が厳しい

- 担当者も不在、知識不足の可能性が高い

- 機械的な審査なので融通が利かない

- 決算書ベースの審査になる

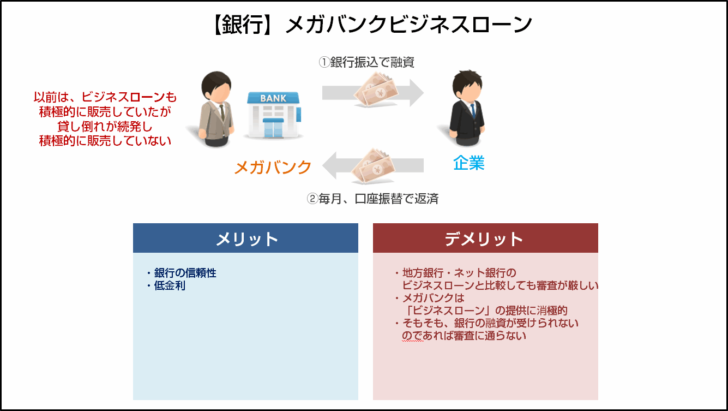

タイプその5.【銀行】メガバンクビジネスローン

メリット

- メガバンクの信頼性

- 低金利

デメリット

- 地方銀行・ネット銀行のビジネスローンと比較しても審査が厳しい

- メガバンクは、「ビジネスローン」の提供に消極的

- そもそも、銀行の融資が受けられないのであれば審査に通らない

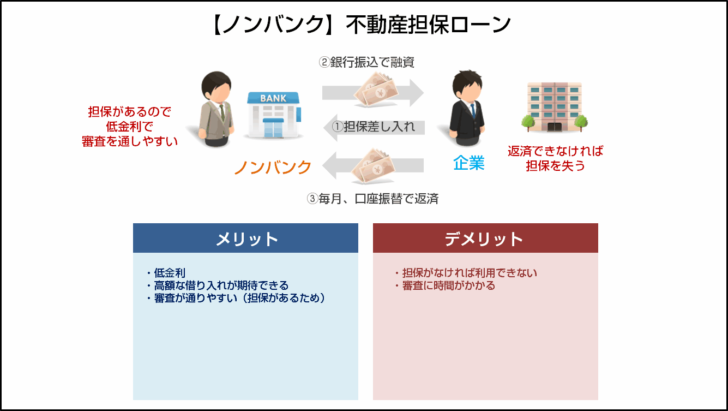

タイプその6.【ノンバンク】不動産担保ローン

メリット

- 低金利

- 高額な借り入れが期待できる

- 審査が通りやすい(担保があるため)

デメリット

- 担保がなければ利用できない

- 審査に時間がかかる

経営者がおすすめするビジネスローン40選

【ノンバンク】ローンカード型ビジネスローン

ビジネスローンその1.オリックスVIPローンカード BUSINESS

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

オリックスVIPローンカード BUSINESSは、オリックスクレジット株式会社が提供している法人・個人事業主向けのビジネスローンです。オリックスクレジット株式会社は、個人向けにもカードローンを提供している大手消費者金融であり、オリックスグループの信頼性のあるビジネスローン会社と言えます。

オリックスVIPローンカード BUSINESSは「ローンカード型のビジネスローン」「無担保のビジネスローン」「オリックスグループの信頼性」「決算書の提出不要」「上限金利が17.8%と高い」「最大500万円までの借り入れが可能」「最短即日融資が可能」「セブンイレブン、ローソン、ファミリーマートなどのコンビニATMで24時間365日借入・返済が可能」という特徴があるビジネスローンです。

最大のメリットは「最短即日融資が可能」という点と「コンビニATMで借入・返済ができるローンカード型のビジネスローンである」という点です。資金繰りに苦慮していても、すぐに借りられて、近くのコンビニATMで借入。返済ができるので、いざというときに利便性の高いビジネスローンと言えます。

また、「決算書の提出不要」ですので、決算状態に不安のある会社でも、借りられる可能性が高まるビジネスローンとも言えます。

オリックスVIPローンカード BUSINESSのメリット

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- オリックスグループの信頼性

- 最大500万円までの借り入れが可能

- 最短即日融資が可能

- セブンイレブン、ローソン、ファミリーマートなどのコンビニATMで24時間365日借入・返済が可能

オリックスVIPローンカード BUSINESSのデメリット

- 上限金利が17.8%と高い

- 借入限度額は低い

- 審査はやや厳しい

筆者のオリックスVIPローンカード BUSINESS体験談

- 200万円の枠

- 金利:年率9.8%

- 申込から契約まで:2日(申込の翌日に契約)※融資を希望する場合はこの段階で融資可能

- 申込からローンカード到着まで:4日

という形で借りられました。

オリックスVIPローンカード BUSINESSの口コミ

良い口コミ

「セブン銀行ATMで借りれるので、資金繰りが困った時に便利です。」

「担当者の対応も良く、申込の翌日には借りられました。」

「思ったよりも金利は低く、1ケタ台で借りられました。」

「決算書の提出がないので、赤字決算のうちには有利に働いたと思います。」

「サポートの対応も丁寧でした。」

悪い口コミ

「すぐにローンカードが発行されるかと思ったのですが、ローンカードの発行までには1週間程度かかりました。」

「希望額に届かず、他のビジネスローンも検討することになってしまいました。」

ビジネスローンその2.AGビジネスサポート「ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 3.10% |

| 上限金利 | 18.00% |

| 最大限度額 | 1,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 保証人原則不要※法人の場合は代表者連帯保証が必要 |

AGビジネスサポート「ビジネスローン」は、AGビジネスサポート株式会社が提供している法人・個人事業主向けのビジネスローンです。AGビジネスサポート株式会社は、個人向けにもカードローンを提供している大手消費者金融アイフルの100%子会社であり、ムニノバグループの信頼性のあるビジネスローン会社と言えます。

AGビジネスサポート「ビジネスローン」は「ローンカード型のビジネスローン」「無担保のビジネスローン」「ムニノバグループの信頼性」「最短即日融資」「上限金利が18.%と高い」「最大1,000万円までの借り入れが可能」「来店不要でかりられる」「セブン銀行ATMで24時間365日借入・返済が可能」「不動産担保ビジネスローンもある」という特徴があるビジネスローンです。

「決算書の提出不要」「上限金利が17.8%と高い」「最短即日融資が可能」「セブンイレブン、ローソン、ファミリーマートなどのコンビニATMで24時間365日借入・返済が可能」という特徴があるビジネスローンです。

最大のメリットは「最短即日融資が可能」という点と「コンビニATMで借入・返済ができるローンカード型のビジネスローンである」という点です。また、最大1,000万円まで借りられるというのは無担保ビジネスローンの中では、借りられる金額が大きい部類に入ります。

AGビジネスサポート「ビジネスローン」のメリット

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- ムニノバグループの信頼性

- 最大1,000万円までの借り入れが可能

- 最短即日融資が可能

- 来店不要でかりられる

- セブン銀行ATMで24時間365日借入・返済が可能

- 不動産担保ビジネスローンもある

AGビジネスサポート「ビジネスローン」のデメリット

- 上限金利が18.0%と高い

- 審査はやや厳しい

- 法人も、個人事業主も、2期分の決算書(確定申告書)が必要

AGビジネスサポート「ビジネスローン」の口コミ

良い口コミ

「セブン銀行で借りられるので、どこでも借りられるメリットがあります。」

「新規取引は最大500万円まででしたが、返済実績を積むことで800万円まで枠を広げてもらいました。」

「大手企業なので、安心して借りられました。」

「担当者のフットワークが軽く、すぐに電話がかかってきました。」

悪い口コミ

「決算書が悪かったのか、審査には通りませんでした。」

ビジネスローンその3.CREST for Biz(クレスト フォービズ)

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 数日 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

CREST for Biz(クレスト フォービズ)は、株式会社オリエントコーポレーションが提供している個人事業主向けのビジネスローンです。株式会社オリエントコーポレーションは、クレジットカード会社ですが、クレジットカードのキャッシングサービスの延長線上にあるビジネスローンを提供しているのです。

CREST for Biz(クレスト フォービズ)は「ローンカード型のビジネスローン」「無担保のビジネスローン」「大手カード会社のビジネスローンなので信頼性が高い」「個人事業主のみが利用可能」「最大300万円までの借り入れが可能」「上限金利が18.0%と高い」「金利優遇キャンペーンあり」「コンビニATMで24時間365日借入・返済ができる」「返済方法が残高スライド返済コースと定額返済コースで選べる」という特徴があるビジネスローンです。

大きな特徴は「個人事業主のみが利用できるビジネスローンであること」と「コンビニATMで24時間365日借入・返済が可能」という特徴があるビジネスローンです。

個人事業主専用のビジネスローンですので、融資可能額は300万円と低いのですが、金利優遇キャンペーンがあり、個人事業主専用だからこそ、個人事業主のビジネスローン審査は、法人可のビジネスローンよりも、ハードルが低い可能性が高いのです。また、大手のクレジットカード会社ですので、消費者金融、事業者金融に抵抗がある方にもおすすめです。

CREST for Biz(クレスト フォービズ)のメリット

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- 大手カード会社のビジネスローンなので信頼性が高い

- 個人事業主のみが利用可能

- 金利優遇キャンペーンあり

- コンビニATMで24時間365日借入・返済ができる

- 返済方法が残高スライド返済コースと定額返済コースで選べる

CREST for Biz(クレスト フォービズ)のデメリット

- 上限金利が18.0%と高い

- カード発行まで時間がかかる

- 最大300万円までの借り入れが可能と借入可能額は低い

CREST for Biz(クレスト フォービズ)の口コミ

良い口コミ

「個人事業主で他のビジネスローン審査に落ちたのですが、ここは審査に通してもらえました。」

「リボルビング払いだと、毎月の返済額が変動してしまいますが、任意の返済額を設定できるので、資金繰りがわかりやすいのはメリットだと思います。」

「金利優遇キャンペーンで金利が2.0%低くなりました。」

悪い口コミ

「借入可能額が最大300万円と少額なので、必要な金額に満たなかったです。」

ビジネスローンその4.プロミス自営者カードローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 不要 |

プロミス自営者カードローンはSMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのビジネスローンです。SMBCコンシューマーファイナンス株式会社は、三井住友フィナンシャルグループの完全子会社で個人向けに「プロミス」という名称でカードローンを展開している大手消費者金融です。個人事業主専用の商品名が「プロミス自営者カードローン」となります。

プロミス自営者カードローンは「ローンカード型のビジネスローン」「無担保のビジネスローン」「大手消費者金融のビジネスローンなので信頼性が高い」「個人事業主のみが利用可能」「最短即日融資が可能」「30日間無利息」「最大300万円までの借り入れが可能」「上限金利が17.8%と高い」「コンビニATMで24時間365日借入・返済ができる」「事業資金も、プライベート資金も、利用可能」という特徴があるビジネスローンです。

大きな特徴は「個人事業主のみが利用できるビジネスローンであること」と「最短即日融資が可能」「30日間無利息」という特徴があるビジネスローンです。

基本的なサービス内容は、個人向けのカードローン「プロミス」と同じで、個人事業主が利用できる形なっただけですので「30日間無利息」「最短即日融資」というメリットも、同じになります。ビジネスローンの中では、利便性の高いビジネスローンと言えます。

プロミス自営者カードローンのメリット

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- 大手消費者金融のビジネスローンなので信頼性が高い

- 個人事業主のみが利用可能

- 最短即日融資が可能

- 30日間無利息

- 最大300万円までの借り入れが可能

- 上限金利が17.8%と高い

- コンビニATMで24時間365日借入・返済ができる

- 事業資金も、プライベート資金も、利用可能

プロミス自営者カードローンのデメリット

- 上限金利が17.8%と高い

- 最大300万円までの借り入れが可能と借入可能額は低い

- 法人は対象外

プロミス自営者カードローンの口コミ

良い口コミ

「個人向けのカードローンサービスを提供しているだけあって、対応は完璧で、スムーズに借りることができました。」

「資金が今日中に必要だったのですが、当日中に借りることができて助かりました。」

「三井住友フィナンシャルグループのビジネスローンなので、安心して利用できました。」

悪い口コミ

「プライベート資金にも、利用して良いとなると、甘えが出てしまって、余計に借りてしまったのがデメリットです。」

「設定された限度額が小さく、必要な金額に届きませんでした。」

ビジネスローンその5.ユニーファイナンス「事業者向けビジネスローン」

| 本社所在地(都道府県) | 愛知県 |

|---|---|

| 下限金利 | 12.00% |

| 上限金利 | 17.95% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ユニーファイナンス「事業者向けビジネスローン」は株式会社ユニーファイナンスが提供している法人、個人事業主向けのビジネスローンです。株式会社ユニーファイナンスは、名古屋に本社がある消費者金融です。無担保のビジネスローン、不動産担保のビジネスローン、証券担保ビジネスローンなどを提供しています。

ユニーファイナンス「事業者向けビジネスローン」は「ローンカード型のビジネスローン」「最大1,000万円までの借り入れが可能」「不動産担保のビジネスローン、証券担保ビジネスローンもある」「上限金利が17.95%と高い」「提携先のプロミスATMで24時間365日借入・返済ができる」「返済方法が、残高スライドリボルビング・元金均等分割・元利均等分割方式か選べる」という特徴があるビジネスローンです。

大きな特徴は「証券担保であれば、最大1,000万円までの借入ができるビジネスローンであること」です。ユニーファイナンス「事業者向けビジネスローン」は、無担保のビジネスローンであれば最大200万円、有価証券担保のスーパービジネスローンであれば、最大1,000万円という違いがあります。長期運用中の有価証券をお持ちの経営者におすすめできるビジネスローンです。

デメリットは、愛知県の店舗、ATM機がメインであり、都内で利用しようとすると提携先のプロミスのATMのみですので、ローンカード型のビジネスローンの割には、利便性が高くない点が挙げられます。

ユニーファイナンス「事業者向けビジネスローン」のメリット

- ローンカード型のビジネスローン

- 最大1,000万円までの借り入れが可能

- 不動産担保のビジネスローン、証券担保ビジネスローンもある

- 提携先のプロミスATMで24時間365日借入・返済ができる

- 返済方法が、残高スライドリボルビング・元金均等分割・元利均等分割方式か選べる

ユニーファイナンス「事業者向けビジネスローン」のデメリット

- 上限金利が17.95%と高い

- 愛知県の店舗、ATM機がメインで

- 提携先のプロミスのATMのみなので、利便性が低い

- 無担保のビジネスローンの限度額は最大200万円と低い

ユニーファイナンス「事業者向けビジネスローン」の口コミ

良い口コミ

「長期運用している株があったので、株を担保に借りることができました。値上りが期待できる株だったので、売らずに担保として利用できるメリットがあります。」

悪い口コミ

「都内で利用しようとすると、プロミスのATMしか利用できないので、それならプロミスから借りた方が良いと思いました。」

ビジネスローンその6.ビジネスパートナー「スモールビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 9.98% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短1日審査回答 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ビジネスパートナー「スモールビジネスローン」は、 株式会社ビジネスパートナーが提供している法人・個人事業主向けのビジネスローンです。 株式会社ビジネスパートナーは、1999年創業で資本金も2億円を超える大手企業と言えます。ビジネスローン以外にも、不動産担保ローンやファイナンスリースなど事業者向けのサービスを手広く行っています。

ビジネスパートナー「スモールビジネスローン」は「ローンカード型のビジネスローン」「無担保のビジネスローン」「事業歴が長く、資本金も大きい信頼性の高い企業」「最短即日融資」「上限金利が18.%と高い」「最大500万円までの借り入れが可能」「来店不要で借りられる」「セブン銀行ATMで24時間365日借入・返済が可能」「不動産担保ビジネスローンもある」という特徴があるビジネスローンです。

大きな特徴は「事業融資を専門にしている事業者金融のビジネスローン」であることです。

事業融資を専門にしているため、経営上の相談や他の資金調達方法の提案など、相談しながら借りられるメリットがあります。その上で、ローンカード型のビジネスローンでもあるので、セブン銀行で借りられるメリットもあり、使う側にとっては、利便性と信頼性が両立できるビジネスローンと言えます。

ビジネスパートナー「スモールビジネスローン」のメリット

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- 事業歴が長く、資本金も大きい信頼性の高い企業

- 最短即日融資

- 上限金利が18.%と高い

- 最大500万円までの借り入れが可能

- 来店不要で借りられる

- セブン銀行ATMで24時間365日借入・返済が可能

- 不動産担保ビジネスローンもある

ビジネスパートナー「スモールビジネスローン」のデメリット

- 上限金利が18.0%と高い

- 法人も、個人事業主も、2期分の決算書(確定申告書)が必要

ビジネスパートナー「スモールビジネスローン」の口コミ

良い口コミ

「事業融資を専門としているため、担当者の資金繰りやファイナンスに関する知識レベルも高く、信頼できるなと感じました。」

「来店せずに、セブン銀行ATMで借りられるので、地方の会社を経営している私にとっては、非常に助かりました。」

悪い口コミ

「大手企業のグループ会社などではないため、若干の不安を感じました。」

ビジネスローンその7.アイフル「事業サポートプラン(無担保ローン)」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 1週間~2週間 |

| 担保 | 不要 |

| 保証人 | 不要 |

アイフル「事業サポートプラン(無担保ローン)」は、アイフル株式会社が提供している法人、個人事業主向けのビジネスローンです。アイフル株式会社は、個人向けに「アイフル」という名称でカードローンを展開している大手消費者金融です。法人向け、個人事業主向けのビジネスローン商品名がアイフル「事業サポートプラン(無担保ローン)」となります。

アイフル「事業サポートプラン(無担保ローン)」は、「法人、個人事業主向けのビジネスローン」「ローンカード型のビジネスローン」「無担保のビジネスローン」「大手消費者金融のビジネスローンなので信頼性が高い」「最短即日融資が可能」「30日間無利息」「最大500万円までの借り入れが可能」「上限金利が18.0%と高い」「コンビニATMで24時間365日借入・返済ができる」という特徴があるビジネスローンです。

大きな特徴は、ほかの大手消費者金融では、個人事業主向けにビジネスローン展開しているところが多いのですが、アイフル「事業サポートプラン(無担保ローン)」は、個人事業主でも、法人でも、契約できる特徴があるビジネスローンです。

そのうえで「最短即日融資が可能」「30日間無利息」という特徴があるビジネスローンです。

基本的なサービス内容は、個人向けのカードローン「アイフル」と同じで、法人、個人事業主が利用できる形なっただけですので「30日間無利息」「最短即日融資」というメリットも、同じになります。ビジネスローンの中では、利便性の高いビジネスローンと言えます。

アイフル「事業サポートプラン(無担保ローン)」のメリット

- 法人、個人事業主向けのビジネスローン

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- 大手消費者金融のビジネスローンなので信頼性が高い

最短即日融資が可能 - 30日間無利息

- 最大500万円までの借り入れが可能

- コンビニATMで24時間365日借入・返済ができる

アイフル「事業サポートプラン(無担保ローン)」のデメリット

- 上限金利が18.0%と高い

- 最大500万円までの借り入れが可能と借入可能額は低い

アイフル「事業サポートプラン(無担保ローン)」の口コミ

良い口コミ

「大手消費者金融なので、安心して借りることができました。」

「30日間無利息なので、つなぎ資金の借り入れにピッタリです。金利が高くても、1カ月で返済したので利息支払いはありませんでした。」

「ローンカードがあるので、コンビニで借りられるのが便利です。」

悪い口コミ

「やはり、デメリットは金利が高いことにつきます。1年以上の借り入れになる利息j負担が大きすぎるので、低金利の銀行からの融資に借り換えました。」

「限度額が低いので、中小企業、零細企業向けの融資サービスだと感じます。必要な調達額に達しませんでした。」

ビジネスローンその8.アコム「ビジネスサポートカードローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 12.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※業歴1年以上 |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 不要 |

アコム「ビジネスサポートカードローン」は、アコム株式会社が提供している個人事業主向けのビジネスローンです。アコム株式会社は、個人向けに「アコム」という名称でカードローンを展開している大手消費者金融です。個人事業主向けのビジネスローン商品名がアコム「ビジネスサポートカードローン」となります。

アコム「ビジネスサポートカードローン」は、「個人事業主向けのビジネスローン」「ローンカード型のビジネスローン」「アコムのカードローンからの切り替えも可能」「無担保のビジネスローン」「大手消費者金融のビジネスローンなので信頼性が高い」「最短即日融資が可能」「30日間無利息」「最大300万円までの借り入れが可能」「上限金利が18.0%と高い」「コンビニATMで24時間365日借入・返済ができる」という特徴があるビジネスローンです。

大きな特徴は、カードローンと同じサービス内容で、個人事業主が利用できるという点にあります。カードローンからの切り替えも可能です。「最短即日融資が可能」「30日間無利息」という特徴があるビジネスローンです。

基本的なサービス内容は、個人向けのカードローン「アコム」と同じで、法人、個人事業主が利用できる形なっただけですので「30日間無利息」「最短即日融資」というメリットも、同じになります。ビジネスローンの中では、利便性の高いビジネスローンと言えます。

アコム「ビジネスサポートカードローン」のメリット

- 個人事業主向けのビジネスローン

- ローンカード型のビジネスローン

- アコムのカードローンからの切り替えも可能

- 無担保のビジネスローン

- 大手消費者金融のビジネスローンなので信頼性が高い

- 最短即日融資が可能

- 30日間無利息

- 最大300万円までの借り入れが可能

- コンビニATMで24時間365日借入・返済ができる

アコム「ビジネスサポートカードローン」のデメリット

- 上限金利が18.0%と高い

- 法人が利用できない

- 最大300万円までの借り入れが可能と借入可能額は低い

アコム「ビジネスサポートカードローン」の口コミ

良い口コミ

「個人でアコムのカードローンを利用していたので、そのまま個人事業主向けのビジネスサポートカードローンに切り替えました。サービス内容はほぼ同じなので、使い勝手には影響しません。」

「明日の朝一で、支払わらなければならない支払いがあったので、即日融資ができて、安心できるアコムさんで借りました。無事、支払いが完了しました。」

「契約極度額が100万円以下の場合は、確定申告書も不要なのが助かりました。」

悪い口コミ

「限度額が300万円と低いので、新規事業や設備投資にはなかなか使えないデメリットがあります。」

ビジネスローンその9.セゾンファンデックス「カードローン(個人事業主専用)」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.50% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

セゾンファンデックス「カードローン(個人事業主専用)」は、株式会社セゾンファンデックスが提供している個人事業主向けのビジネスローンです。株式会社セゾンファンデックスは、セゾングループの100%子会社で、個人向けに「かんたん安心カードローン」という名称でカードローンを展開している大手消費者金融です。個人事業主向けのビジネスローン商品名がセゾンファンデックス「カードローン(個人事業主専用)」となります。

セゾンファンデックス「カードローン(個人事業主専用)」は、「個人事業主向けのビジネスローン」「ローンカード型のビジネスローン」「無担保のビジネスローン」「大手消費者金融のビジネスローンなので信頼性が高い」「最大500万円までの借り入れが可能」「上限金利が17.8%と高い」「不動産担保ビジネスローンもある」「コンビニATMで24時間365日借入・返済ができる」という特徴があるビジネスローンです。

大きな特徴は、セゾンファンデックスは、個人事業主向けにはカードローン、法人向けには不動産担保ローンを用意しているため、担保にできる不動産をお持ちであれば、法人も利用できおるという点にあります。

基本的なサービス内容は、個人向けのカードローン「かんたん安心カードローン」と同じで、個人事業主が利用できる形なっただけですので「ネットキャッシングが可能」「何度でも繰り返し利用可能」というメリットも、同じになります。ビジネスローンの中では、利便性の高いビジネスローンと言えます。

セゾンファンデックス「カードローン(個人事業主専用)」のメリット

- カードローン(個人事業主専用)」は、「個人事業主向けのビジネスローン

- ローンカード型のビジネスローン

- 無担保のビジネスローン

- 大手消費者金融のビジネスローンなので信頼性が高い

- 最大500万円までの借り入れが可能

- 不動産担保ビジネスローンもある

- コンビニATMで24時間365日借入・返済ができる

セゾンファンデックス「カードローン(個人事業主専用)」のデメリット

- 上限金利が17.8%と高い

- 法人が利用できない

- 最大500万円までの借り入れが可能と借入可能額は低い

セゾンファンデックス「カードローン(個人事業主専用)」の口コミ

良い口コミ

「ほかのビジネスローン審査に落ちたため、セゾンファンデックスのカードローン(個人事業主専用)を検討しましたが、無事審査に通ることができました。今は、完済していますが、当時は助かりました。」

「金利が高いカードローンと同時に、自宅を担保にした不動産担保ローンも検討していたため、両方を扱うセゾンファンデックスさんがぴったりでした。担当者の知見も深く、相談しながら借り入れすることができました。」

悪い口コミ

「ほかの大手消費者金融のビジネスローンにあるような、無利息サービスや即日融資がないわりに、金利は同じ高金利なので、魅力は薄いと思われます。

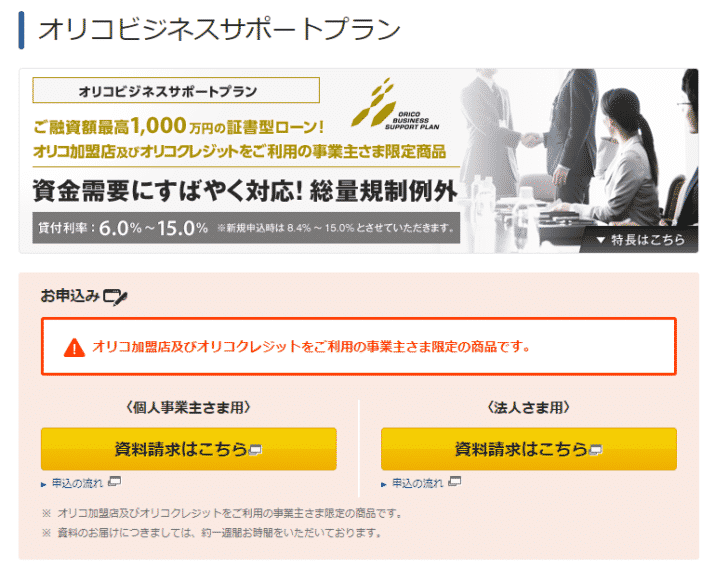

ビジネスローンその10.オリコビジネスサポートプラン/クレジットライン設定タイプ

| 金融機関名 | 株式会社オリエントコーポレーション |

| タイプ | 事業融資型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時10,000円 |

| 個人事業主の利用 | ○業歴1年以上 |

| 法人経営者の利用 | ○業歴1年以上 |

| 融資スピード | 数日 |

| 最長返済期間 | 60ヶ月 |

| 申込み可能年齢 | - |

| 遅延損害金 | 18.00% |

| 返済方式 | 元利均等返済(ボーナス併用返済は不可)/一括返済(翌月一回払い、元金据置一回払い[最長据置期間3カ月]) |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

オリコビジネスサポートプラン/クレジットライン設定タイプは、株式会社オリエントコーポレーションが提供している法人・個人事業主向けのビジネスローンです。株式会社オリエントコーポレーションは、クレジットカード会社ですが、クレジットカードのキャッシングサービスの延長線上にあるビジネスローンを提供しているのです。

オリコビジネスサポートプラン/クレジットライン設定タイプは、カードローンタイプのビジネスローンではありませんが、クレジットラインを設定する形ですので、実質的にカードローン型ビジネスローンと同じ使い方ができます。設定された極度額の範囲内で、借入返済ができるのです。

オリコビジネスサポートプラン/クレジットライン設定タイプは「クレジットライン設定タイプのビジネスローン」「無担保のビジネスローン」「大手カード会社のビジネスローンなので信頼性が高い」「法人・個人事業主が利用可能」「最大500万円までの借り入れが可能」「上限金利が15.0%と高い」という特徴があるビジネスローンです。

注意しなければならないのは「オリコ加盟店及びオリコクレジットをご利用の事業主さま限定の商品です。」となっているため、オリコのサービスを利用している方向けの限定ビジネスローンなのです。

ただし、オリコのサービスを利用していれば良いので、オリコの提供する法人カードなどを発行することで、利用が可能です。

オリコビジネスサポートプラン/クレジットライン設定タイプのメリット

- クレジットライン設定タイプのビジネスローン

- 無担保のビジネスローン

- 大手カード会社のビジネスローンなので信頼性が高い

- 法人・個人事業主が利用可能

- 最大500万円までの借り入れが可能

オリコビジネスサポートプラン/クレジットライン設定タイプのデメリット

- オリコのサービス利用者向けのビジネスローン

- 上限金利が15.0%と高い

- カード発行まで時間がかかる

オリコビジネスサポートプラン/クレジットライン設定タイプの口コミ

良い口コミ

悪い口コミ

【ノンバンク】事業融資型ビジネスローン

ビジネスローンその11.オリコビジネスサポートプラン/証書貸付タイプ

| 金融機関名 | 株式会社オリエントコーポレーション |

| タイプ | 事業融資型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 事務手数料 | 0円 |

| 毎月の最低返済額 | 50万円借入時10,000円 |

| 個人事業主の利用 | ○業歴1年以上 |

| 法人経営者の利用 | ○業歴1年以上 |

| 融資スピード | 数日 |

| 最長返済期間 | 36ヶ月 |

| 申込み可能年齢 | - |

| 遅延損害金 | 18.00% |

| 返済方式 | 元利均等返済(ボーナス併用返済は不可)/一括返済(翌月一回払い、元金据置一回払い[最長据置期間3カ月]) |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

オリコビジネスサポートプラン/証書貸付タイプは、株式会社オリエントコーポレーションが提供している法人・個人事業主向けのビジネスローンです。株式会社オリエントコーポレーションは、クレジットカード会社ですが、クレジットカードのキャッシングサービスの延長線上にあるビジネスローンを提供しているのです。

オリコビジネスサポートプラン/証書貸付タイプは「クレジットライン設定タイプのビジネスローン」「無担保のビジネスローン」「大手カード会社のビジネスローンなので信頼性が高い」「法人・個人事業主が利用可能」「最大1000万円までの借り入れが可能」「上限金利が15.0%と高い」という特徴があるビジネスローンです。

注意しなければならないのは「オリコ加盟店及びオリコクレジットをご利用の事業主さま限定の商品です。」となっているため、オリコのサービスを利用している方向けの限定ビジネスローンなのです。

ただし、オリコのサービスを利用していれば良いので、オリコの提供する法人カードなどを発行することで、利用が可能です。

オリコビジネスサポートプラン/証書貸付タイプのメリット

- 証書貸付タイプのビジネスローン

- 無担保のビジネスローン

- 大手カード会社のビジネスローンなので信頼性が高い

- 法人・個人事業主が利用可能

- 最大1,000万円までの借り入れが可能

オリコビジネスサポートプラン/証書貸付タイプのデメリット

- オリコのサービス利用者向けのビジネスローン

- 上限金利が15.0%と高い

- カード発行まで時間がかかる

オリコビジネスサポートプラン/クレジットライン設定タイプの口コミ

良い口コミ

悪い口コミ

ビジネスローンその12.三鷹産業ビジネスローン

| 本社所在地(都道府県) | 大阪府 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 1,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 当日中に審査回答、最短翌日融資 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

三鷹産業ビジネスローンは、「事業融資型のビジネスローン」「40年を超える老舗の信頼性」「最短即日融資が可能」「最大1,000万円までの借入が可能」「最長3年(36回)」「金利は、最大18.0%と高めの設定」「審査によっては、保証人や担保が必要」「開業資金、起業資金に利用可能」という特徴があるビジネスローンです。

大きな特徴は、金利は高いものの、事業融資型のビジネスローンなので、開業資金や起業資金にも利用できるなど、審査面ではハードルが低めに設定されていることです。また、事業者金融として、長年の経験と複数の資金調達方法を提供しているので、相談しながら借入方法を検討できることも大きなメリットです、。

審査面で不安を抱える企業におすすめのビジネスローンと言えます。

三鷹産業ビジネスローンのメリット

- 事業融資型のビジネスローン

- 40年を超える老舗の信頼性

- 最短即日融資が可能

- 最大1,000万円までの借入が可能

- 最長3年(36回)

- 審査によっては、保証人や担保が必要

- 開業資金、起業資金に利用可能

三鷹産業ビジネスローンのデメリット

- 金利は、最大18.0%と高めの設定

- 取り扱い可能地域は「関西一円」のみ

三鷹産業ビジネスローンの口コミ

良い口コミ

「ほかのビジネスローンで審査に落ちてしまったので、ダメ元で三鷹産業ビジネスローンに申し込んだのですが無事借りることができました。」

悪い口コミ

「審査で信用が不足しているということで、不動産や売掛債権を担保にすることを求められたので、今回はあきらめました。ビジネスローンは無担保のものだと思っていましたが、そうではないケースもあるようです。」

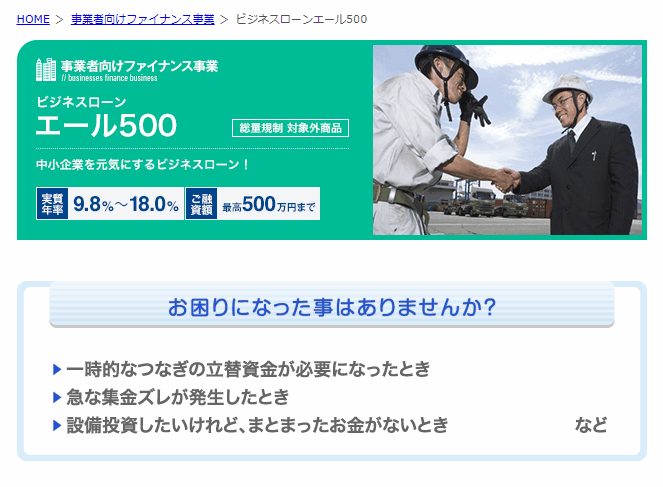

ビジネスローンその13.ビジネスローンエール500

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 9.80% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 数日 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンエール500は、「事業融資型のビジネスローン」「Jトラストグループの信頼性」「最大500万円までの借入が可能」「最長5年(60回)」「金利は、最大18.0%と高めの設定」「審査によっては、保証人や担保が必要」「元利均等方式、元金均等方式、一括方式、毎月利払い元金期日一括返済方式など返済方法が多い」「起業資金、開業資金にも利用か可能」という特徴があるビジネスローンです。

一般的な事業融資型のビジネスローンで、借入可能額も500万円と普通の設定ですが、東証二部に上場しているJトラスト株式会社の子会社であり、信頼性は抜群の事業融資型のビジネスローンです。ビジネスローン以外にも、多くの融資商品を提供しているので、相談しながら会社に遭った融資方法を提案してもらえるメリットもあります。

起業資金、開業資金にも利用か可能な数少ないビジネスローンですので、審査面で不安を抱える企業におすすめのビジネスローンと言えます。

ビジネスローンエール500のメリット

- 事業融資型のビジネスローン

- Jトラストグループの信頼性

- 最大500万円までの借入が可能

- 最長5年(60回)

- 元利均等方式、元金均等方式、一括方式、毎月利払い元金期日一括返済方式など返済方法が多い

- 起業資金、開業資金にも利用か可能

ビジネスローンエール500のデメリット

- 金利は、最大18.0%と高めの設定

- 審査によっては、保証人や担保が必要

ビジネスローンエール500の口コミ

良い口コミ

「ローンカード型のビジネスローンは審査が厳しいため、事業融資型のビジネスローンを探していました。事業融資型のビジネスローンは、企業の信頼性に疑問がある会社が多く、二の足を踏んでいたのですが、上場企業のグループ会社であることがわかり、日本保証さんのビジネスローンを利用させていただきました。」

悪い口コミ

「金利が高いことが最大のネックです。金利が18.0%で長く借りてしまうと、利益がとられてしまい、悪循環に陥ってしまうので、早めに完済しなければと思っていたのですが、ズルズル借りてしまいました。」

ビジネスローンその14.エスワイシー「ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 7.50% |

| 上限金利 | 15.00% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○年商5,000万円以上の法人 |

| 融資スピード | 最短2営業日 |

| 担保 | 売掛債権担保 |

| 保証人 | 第三者の保証人不要 |

エスワイシー「ビジネスローン」は、「事業融資型のビジネスローン」「売掛債権担保型のビジネスローン」「年間申込件数9500件」「最大1億円までの借入が可能」「最長3年(36回)」「金利は、最大15.0%と高めの設定」「年商5,000万円以上の法人のみが利用可能」「最短2日で融資可能」という特徴があるビジネスローンです。

一般的な事業融資型のビジネスローンとは違い、売掛債権を担保にすることで最大1億円という高額な資金調達ができる売掛債権担保型のビジネスローンです。売掛債権を担保にしなければならないため、ある程度の売上がある会社しか利用することができず、商5,000万円以上の法人のみが利用可能となっています。

商5,000万円以上の法人で、大型の資金調達が必要な方におすすめできるビジネスローンです。

エスワイシー「ビジネスローン」のメリット

- 事業融資型のビジネスローン

- 売掛債権担保型のビジネスローン

- 年間申込件数9500件

- 最大1億円までの借入が可能

- 最長3年(36回)

- 最短2日で融資可能

エスワイシー「ビジネスローン」のデメリット

- 金利は、最大15.0%と高めの設定

- 年商5,000万円以上の法人のみが利用可能

エスワイシー「ビジネスローン」の口コミ

良い口コミ

「他のビジネスローンでは、最大借入可能額が500万円、1,000万円が関の山で、実際は初回取引だと半額も借りられないものが多いのです。その中で、エスワイシーは売掛債権を担保として差し出す必要があるものの、売掛債権額の範囲内であれば高額な借り入れもできるので、一時的な資金繰りの改善に大きく役立ちました。」

悪い口コミ

「売掛債権を担保として差し出すとのことで、売掛債権がない現金商売のうちの会社では利用することができませんでした。無担保のビジネスローンは取り扱っていないとのことです。」

ビジネスローンその15.エス・ジー・ファイナンス「ビジネスローン」

ビジネスローンその16.ニチデン「事業者ローン」

| 本社所在地(都道府県) | 大阪府 |

|---|---|

| 下限金利 | 5.50% |

| 上限金利 | 17.52% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 原則不要 ※審査によって不動産担保が必要な場合あり |

| 保証人 | 第三者の保証人不要 |

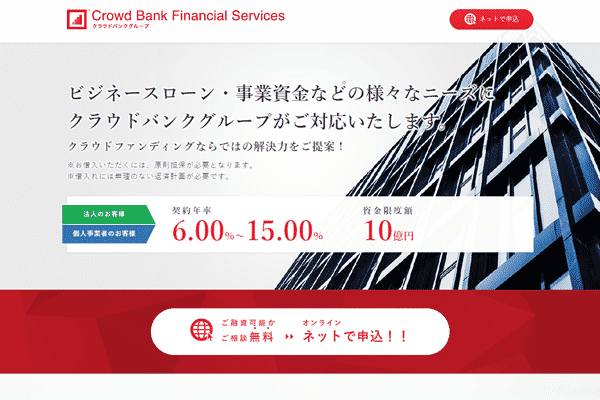

ビジネスローンその17.クラウドバンク・フィナンシャルサービスビジネスローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 100,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 1週間~2週間 |

| 担保 | 必要 (有価証券担保、預金担保、不動産担保、売掛債権担保など) |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその18.湊屋商事「無担保ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 10.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 2,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

ビジネスローンその19.ジャパン・ファイナンシャル・ソリューションズ「ビジネスローン( 証書貸付 )」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 8.00% |

| 上限金利 | 14.90% |

| 最大限度額 | 5,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

ビジネスローンその20.アビック「ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 2.98% |

| 上限金利 | 15.00% |

| 最大限度額 | 100,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※業歴1年以上 |

| 法人経営者の利用 | ○ ※業歴1年以上 |

| 融資スピード | - |

| 担保 | 不動産以外の商品、または担保不要 |

| 保証人 | 不要 |

ビジネスローンその21.アークファイナンス「ビジネスローン(商工ローン)」

| 本社所在地(都道府県) | 大阪府 |

|---|---|

| 下限金利 | 7.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

ビジネスローンその22.ベルシステム「ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 5.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短3営業日審査回答 |

| 担保 | 不要 |

| 保証人 | 不要 |

ビジネスローンその23.いつも「ビジネスローン」

| 本社所在地(都道府県) | 高知県 |

|---|---|

| 下限金利 | 7.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

【銀行】地方銀行ビジネスローン

ビジネスローンその24.静岡銀行「ビジネスクイックローン」

| 本社所在地(都道府県) | 静岡県 |

|---|---|

| 下限金利 | 5.00% |

| 上限金利 | 14.90% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○静岡・東京・神奈川・愛知・大阪で事業展開している方 |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日仮審査回答 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその25.東京スター銀行「スタービジネスカードローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 6.50% |

| 上限金利 | 14.50% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※業歴1年以上 |

| 法人経営者の利用 | ○ ※業歴1年以上 |

| 融資スピード | 1週間~2週間 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその26.ちばぎん「ビジネスローン」

| 本社所在地(都道府県) | 千葉県 |

|---|---|

| 下限金利 | 2.80% |

| 上限金利 | - |

| 最大限度額 | 3,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短3営業日審査回答 |

| 担保 | 不要 |

| 保証人 | 不要 |

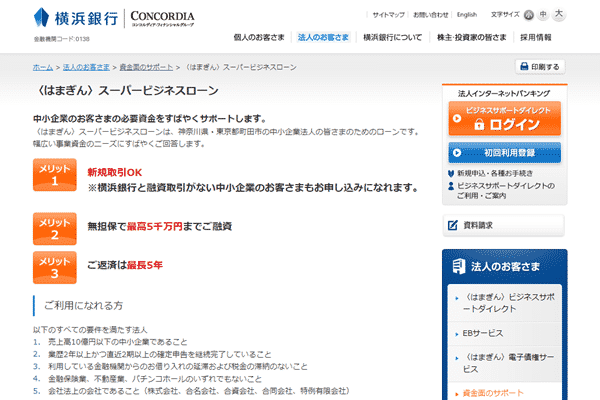

ビジネスローンその27.〈はまぎん〉スーパービジネスローン

| 本社所在地(都道府県) | 神奈川県 |

|---|---|

| 下限金利 | 2.75% |

| 上限金利 | - |

| 最大限度額 | 5,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

ビジネスローンその28.ビジネスローン「埼玉倶楽部」

| 本社所在地(都道府県) | 埼玉県 |

|---|---|

| 下限金利 | - |

| 上限金利 | - |

| 最大限度額 | 5,000万円 |

| 事務手数料 | 10,800円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※当社とのお借入取引が6ヵ月以上 |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

【銀行】ネット銀行ビジネスローン

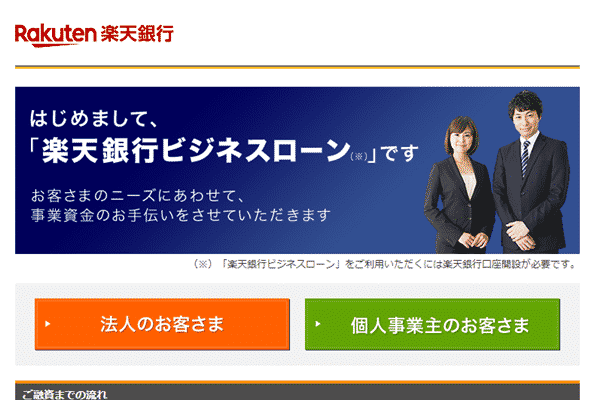

ビジネスローンその29.楽天銀行「ビジネスローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | - |

| 上限金利 | - |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 印紙代等諸費用 |

| 個人事業主の利用 | ○ ※業歴3年以上、債務超過・税金未納不可 |

| 法人経営者の利用 | ○ ※業歴3年以上、債務超過・税金未納不可 |

| 融資スピード | 2週間~6週間 |

| 担保 | 必要 |

| 保証人 | 第三者の保証人不要 |

【銀行】メガバンクビジネスローン

ビジネスローンその30.三井住友銀行「ビジネスセレクトローン」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 2.13% |

| 上限金利 | - |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 32,400円~97,200円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※業歴2年以上、債務超過・税金未納不可 |

| 融資スピード | 2週間~6週間 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

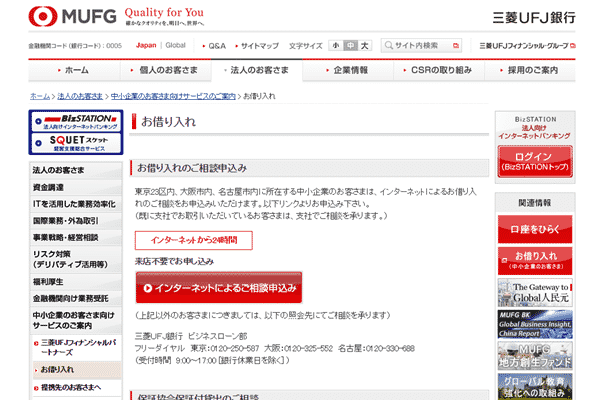

ビジネスローンその31.三菱東京UFJ銀行「ビジネスローン融活力」

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 2.35% |

| 上限金利 | 9.00% |

| 最大限度額 | 5,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ ※業歴2年以上 |

| 融資スピード | 2週間~6週間 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその32.りそなビジネスローン「活動力」

| 本社所在地(都道府県) | 大阪府 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○ |

| 融資スピード | - |

| 担保 | 不要 |

| 保証人 | 不要 |

【ノンバンク】不動産担保ローン

ビジネスローンその33.SBIエステートファイナンス不動産担保ローン/長期融資

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 2.40% |

| 上限金利 | 9.50% |

| 最大限度額 | 50,000万円 |

| 事務手数料 | 融資金額の2.0%~2.5% |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短3営業日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

ビジネスローンその34.エム・アール・エフ不動産担保ローン

| 本社所在地(都道府県) | 福岡県 |

|---|---|

| 下限金利 | 7.00% |

| 上限金利 | 15.00% |

| 最大限度額 | 30,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 数日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその35.ユニーファイナンス「不動産担保ローン」

| 本社所在地(都道府県) | 愛知県 |

|---|---|

| 下限金利 | 6.00% |

| 上限金利 | 14.00% |

| 最大限度額 | 3,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 数日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその36.アイアイ不動産担保ローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 4.00% |

| 上限金利 | 12.00% |

| 最大限度額 | 50,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 第三者の保証人不要 |

ビジネスローンその37.総合マネージメントサービス不動産担保ローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 3.40% |

| 上限金利 | 9.80% |

| 最大限度額 | 50,000万円 |

| 事務手数料 | 融資金額の1.0%~5.0% |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

ビジネスローンその38.日宝不動産活用ローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 4.00% |

| 上限金利 | 9.90% |

| 最大限度額 | 50,000万円 |

| 事務手数料 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日~1週間 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

ビジネスローンその39.つばさコーポレーション不動産スーパーサポートローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 3.80% |

| 上限金利 | 7.80% |

| 最大限度額 | - |

| 事務手数料 | 融資金額の0%~2.0% |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 数日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

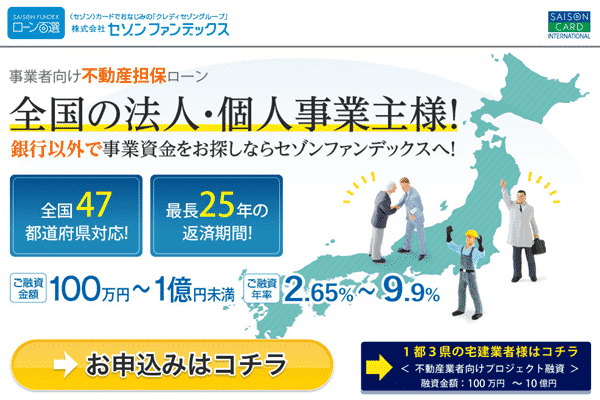

ビジネスローンその40.セゾンファンデックス/事業者向け不動産担保ローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 2.65% |

| 上限金利 | 9.90% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 融資金額の2.0%(来社しない場合+2~4万円) |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短3営業日審査回答 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

ビジネスローンその41.トラストホールディングス不動産担保ローン

| 本社所在地(都道府県) | 東京都 |

|---|---|

| 下限金利 | 3.45% |

| 上限金利 | 7.45% |

| 最大限度額 | 1,000万円 |

| 事務手数料 | 融資金額の0.0%~5.5% |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 不要 |

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |