「火災保険や地震保険で資金調達する」と聞いても、いきなりではどのような資金調達方法なのか、わからない方も多いと思います。今回は「火災保険・地震保険の保険金申請で資金調達する方法」について解説します。

火災保険・地震保険の保険金申請で資金調達する方法とは?

火災保険・地震保険の保険金申請で資金調達する方法とは

を言います。

火災保険・地震保険の加入率(内閣府)

| 加入保険 | 火災補償あり | 水災補償あり | 地震補償あり |

|---|---|---|---|

| 保険 | 2,123万件(61%) | 1,475万件(42%) | 1,209万件(35%) |

| 共済 | 1,168万件(33%) | 1,161万件(33%) | 770万件(22%) |

| 保険+共済(単純合計) | 3,291万件(94%) | 2,636万件(75%) | 1,979万件(57%) |

| 保険+共済(重複を考慮) | 2,880万件(82%) ※保険・共済契約なし1%% |

2,307万件(66%) | 1,732万件(49%) |

出典:2015年度住民基本台帳に基づく人口、人口動態及び世帯数調査

- 持ち家がある方の82%が火災保険に加入している

- 持ち家がある方の49%が火災保険に加入している

のですから、

その火災保険・地震保険を利用した資金調達方法になります。

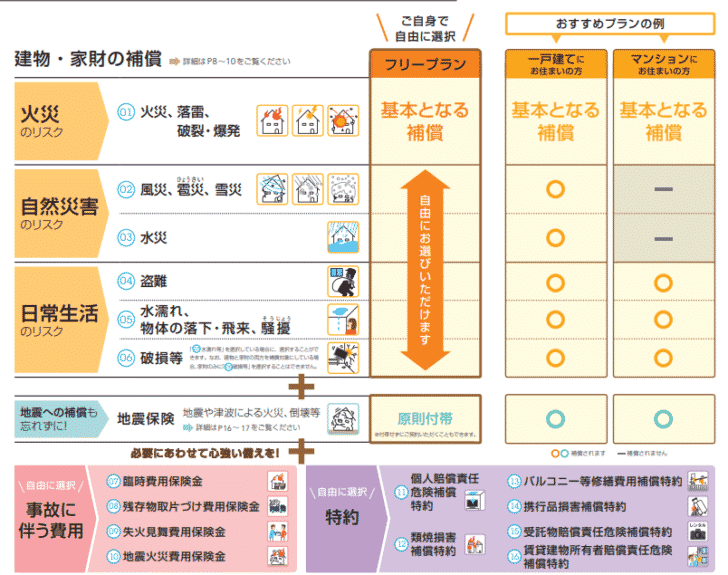

実は、火災保険の補償は火災だけではありません。

一般的な火災保険では

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

- 水災

- 盗難

- 水濡れ、物体の落下・飛来・騒擾(そうじょう)

- 破損等

で、建物が被害にあった場合に、火災保険が申請できるのです。

例えば

火災

- 揚げ物の油に火がついて、天井が焦げた。

- 自宅から出火し、2階が焼失した。

- 隣の家の火が自宅にも延焼し、半焼した。

落雷

- 雷が落ちて、屋根に穴が開いた。

- 庭に落ちた雷から飛び火して、自宅が燃えた。

- 近くの電柱に落雷があり、電化製品が壊れた。

破裂・爆発

- ガス漏れに気づかずコンロを点火し、爆発したため自宅が破損した。

- ガス爆発を起こし、建物が全焼した。

- 調理中にカセットコンロのボンベが爆発し、自宅が破損した。

風災、雹災、雪災

- 竜巻で飛んできた物で、自宅の屋根に穴が開いた。

- 雹で窓ガラスが割れた。

- 豪雪により雨樋が外れて落ちた。

水災

- 豪雨により床上浸水となり、壁や床が損害を受けた。

- 台風時の河川決壊により、建物が流された。

盗難

- 空き巣が入り、ドアのカギや窓ガラスが壊された。

- 空き巣に室内の現金と預金通帳を盗まれた。

水濡れ

- 給排水設備の事故で漏水。家財が水濡れ被害にあった。

- マンションの上の階が水漏れを起こし、自室の天井が汚れた。

物体の落下・飛来

- 石が投げ込まれて窓ガラスが割れた。

- 車が飛び込んできて、建物が倒壊した。

騒擾(そうじょう)

- 労働争議に伴う暴力行為または破壊行為

- 興奮した群衆が、周辺の家の窓ガラスを割ったり、石を投げたりして、自宅の壁が壊された。

破損等

- 掃除中に椅子が倒れて、壁が破損した。

- 子どもが室内でボールを投げて、自宅の窓ガラスを割った。

- 室内でテレビを移動中、誤って落として壊した。

上記のような理由で、建物や家財に損害が出た場合に火災保険の申請ができるのです。

実際に保険会社が支払った火災保険の支払いの内訳を見ても

「火災、落雷、破裂・爆発」よりも、「自然災害(台風など)」「その他(水濡れ損害など)」の方が多いことがわかります。

実は、

火災保険申請の専門家が家をチェックすれば、台風などでダメージを受けている個所を、高い確率で発見することができます。

のです。

さらに重要なのは

のです。

例えば、屋根が軽微なダメージを受けただけでも、保険金は降りるのです。

- 屋根の上部にある棟板金(むねばんきん)が浮いている。

- 屋根の瓦が風で飛ばされた。

- スレート屋根が数枚ずれている。

- 雨樋(あまどい)が曲がってしまった。

ぐらいでも、保険金が下りるのです。

実際に

関東地方の場合

というデータがあります。

屋根だけでなく

- フェンス倒壊・曲がり・ずれでの損害

- ウッドデッキ

- カーポート

- 郵便ポスト

- 太陽光パネル

- 外灯

- メーターボックス

・・

などでも、火災保険の申請が認められるケースが多いのです。

と言い換えることもできるのです。

とくに

- 銀行融資がこれ以上借りられない。

- ビジネスローン審査に落ちた。

- ファクタリングするにも、売掛債権がない。

- 不動産担保ローンを借りるにも、担保がない。(自宅を担保にしたくない。)

- ・・

と、資金繰りに困っている経営者にとっては、100万円も小さくない金額なのです。

さらに保険金は、損害の補償目的で支払われるものですので、利益は生じないため、税金も非課税です。

自動車保険の場合には、等級制度があります。

事故を起こない人ほど保険料が安くなる仕組みです。

しかし、火災保険には、等級制度はありません。

火災保険・地震保険の保険金申請の手順

手順その1.被害状況の調査、写真撮影

まずは、どの部分が被害に遭っているのか?を特定しなければなりません。

被害状況を確認して、写真撮影をする必要があります。

手順その2.火災保険会社に連絡する

火災保険会社に事故状況を伝えます。

24時間対応のコールセンターを火災保険会社が用意しています。

手順その3.火災保険会社から送られてくる必要書類を返送する

火災保険会社から「保険金の請求に必要な書類」が送られてきます。

- 保険金の請求書

- 損害額を証明する書類(修理見積り)

- 当該箇所の写真(損害の証拠写真)

- 事故の原因、事故発生の状況、損害発生の有無および被保険者に該当する事項

- 保険金を支払わない事由に該当しないかどうかの事項の確認

- 損害の額と損害および事故との関係(事実関係)

- ・・

などが「保険金の請求に必要な書類」に該当します。

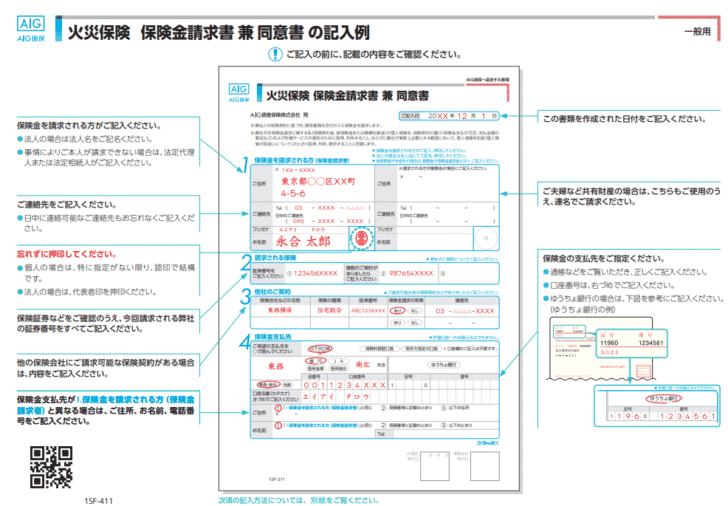

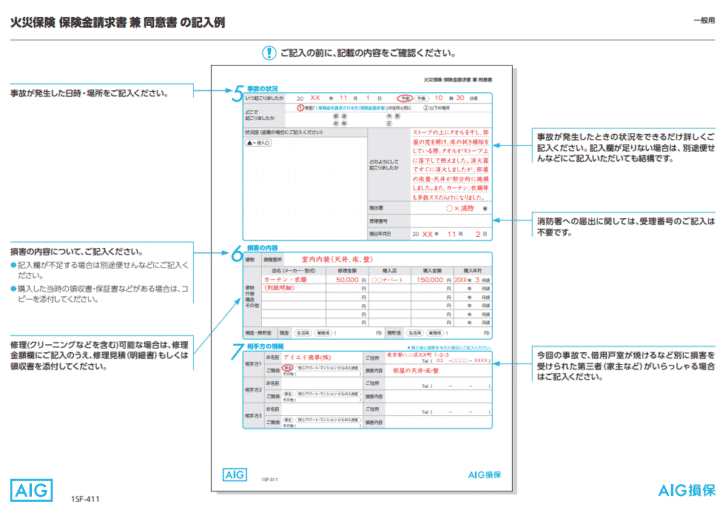

AIG損保「火災保険 保険金請求書 兼 同意書」

上記の火災保険 保険金請求書 兼 同意書を見ると

- 保険金を請求される方(保険金請求者)

- 請求する保険

- 他社の契約状況

- 保険金の支払い先

- 事故の状況(発生日、発生場所、状況図、どのようにして発生したか?)

- 損害の内容(損害場所、修理金額)

- 相手方の情報

等を記載しなければなりません。

- 被害が被災によるものか、経年劣化によるものか?

- いつどの災害によって生じたものか?

- いくらの損害になるのか?

を、確定させる必要があります。

「どうやって、いつ被害にあったか、決めるの?」

「被災カ所を見落とさないか、心配。」

「屋根に上って、調査するの?自分で?」

「申請書はどうやって書いたら良いの?」

当然、自分自身で火災保険・地震保険の申請を行うのは、かなり難易度が高いと言わざるを得ません。

「台風が来て、屋根の瓦が落ちた。」

というように今、明確な損害が発生したことがわかっていれば、ご自身で火災保険会社に連絡しても、問題なく申請できて、保険金が下りるのですが・・・

自宅の被害の認識がないところから、資金調達のために被害を確認する

という形で火災保険・地震保険を申請し、保険金を受け取るためには、それなりのコツがいるのです。

ここに関しては、火災保険の申請サポート会社に依頼するのがベターです。

- どうやって申請すれば、疑われないのか?

- いつが風災の被害の多い日なのか?

- どのような損害なら補償されるのか?

- どうやって保険会社と交渉すれば良いのか?

- どうやって保険金請求書を書けば良いのか?

・・

は、火災保険の保険金申請サポート会社の方が、何千件という場数を踏んでいるので、確実性が高いのです。

火災保険の保険金申請サポート会社であれば、手数料は発生しますが

- 損害場所の調査、写真撮影

- 被害箇所の特定

- 見積書の作成

- 保険会社とのやり取りのアドバイス

まで、サポートしてくれて

費用は保険金が下りたうちの何%という完全成果報酬型です。

おすすめの火災保険の保険金申請サポート会社

火災保険・地震保険の保険金申請で資金調達する方法のよくある質問

火災保険・地震保険の保険金申請代行って違法じゃないの?

実は、火災保険・地震保険の保険金申請代行は

- 違法な保険金申請代行

- 合法な保険金申請代行

の2通りがあります。

違法な保険金申請代行

リフォーム工事との抱き合わせ販売

火災保険・地震保険の保険金申請代行会社の中には

「リフォーム無料」「保険金を使えば実質無料でできますよ」と営業しているリフォーム会社が少なくありません。

しかし、「リフォーム工事との抱き合わせ販売」は、不用品強要型の独占禁止法に抵触する可能性が高いのです。

虚偽報告をそそのかしてくる

当たり前ですが、まったく被害・損害のないものに対して、保険金を請求することは「詐欺罪」にあたります。

「全く破損していないのに破損したことにして保険金を請求する」ことをそそのかしてくる業者は、違法業者です。

- 住んでいる方が気付いていなかった小さな被害で保険金を申請する → 合法

- 全く被害がないものを被害があったと捏造して、保険金を申請する → 違法

です。

違いに注意が必要です。

火災保険の申請を業者が行う

これは違法ではなくて、火災保険の規約違反となる行為です。

基本的に火災保険の規約では

「保険金請求は被保険者がしなくてはいけない」

ことになっています。

合法な保険金申請サポート会社は、申請のアドバイス、サポートのみを行い、実際の申請書の作成などは被保険者にやっていただくことになるのです。

「すべてこちらでやります。」という合法な保険金申請サポート会社は、規約違反ということになってしまいます。

合法な保険金申請代行

手数料を支払って、火災保険・地震保険の保険金申請サポートを依頼して、実際の保険金申請は自分で行う仕組みの保険金申請サポート会社は合法です。

まとめ

火災保険・地震保険の保険金申請で資金調達する方法とは

- 経営者や役員の自宅で火災保険(地震保険)をかけている場合に、その火災保険(地震保険)で保険会社に保険金請求をして、資金調達する方法のこと

を言います。

火災保険には

- 火災以外の自然災害でも、保険金が下りる

- 軽微な損害でも、保険金が下りる

- 損害に気づいていない方も、持ち家に調査に入ればなんらかの被害が見つかる

- 保険金を請求しても、火災保険料は変わらない

- 保険金は非課税

という特徴があり

- 築5年以上の一戸建ての約70%以上で、平均100万円の保険金が下りている

というデータもあるので、

担保や保証人不要で審査もなく、返済する必要もない100万円規模の資金調達方法ですので、資金繰りに困っている中小企業の経営者にとっては、非常にありがたい資金調達方法となるのです。

築5年以上、自己所有、戸建てのマイホームをお持ちの経営者であれば、一度検討してみることをおすすめします。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「火災保険の資金調達ってどうやれば良いの?」

「火災保険で資金調達って、本当に実現できるの?」

・・