という方におすすめしたいのが「ファクタリング(売掛債権譲渡)」による資金調達です。今回は「ファクタリング」について徹底解説します。

ファクタリングとは?

ファクタリングとは

を言います。

売掛債権とは

です。

企業間取引では、一般的に「掛取引(信用取引)」が採用されています。

掛取引(信用取引)とは

を言います。

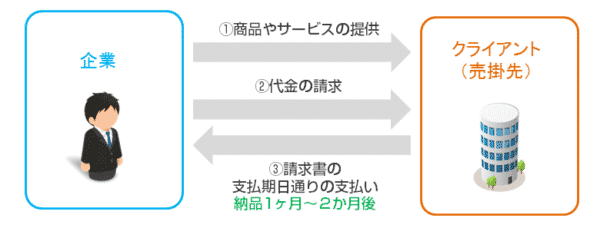

企業間取引の一般的な流れ

- 納入企業が支払企業へ商品・サービスを納品・提供する

- 支払企業が納品内容を確認する(検収)

- 納入企業が請求書を送付する

- 支払企業が請求書にある支払期日までに納入企業へ入金する

です。

この流れに大きな問題があるわけではありませんが・・・

このようなケースで活躍するのが「ファクタリング(売掛債権譲渡)」なのです。

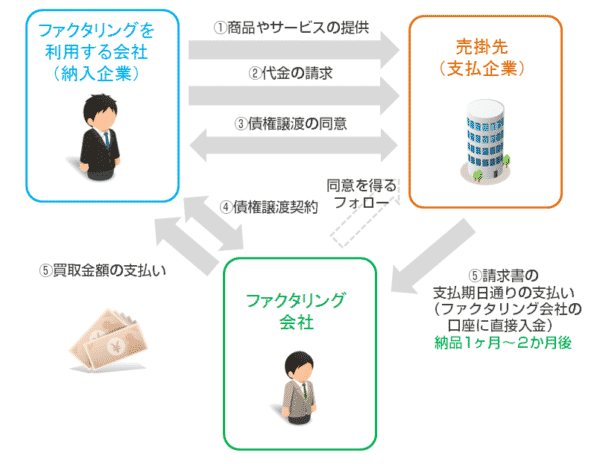

ファクタリングの仕組み

ファクタリングのメリット

審査が甘い!

これがファクタリングの最大のメリットと言っても過言ではありません。

ファクタリングというのは、銀行融資やビジネスローンと比較すると圧倒的に「審査が甘い」のです。

なぜなら、ファクタリング会社にとっては

の方が何倍も重要だからです。

お金を支払うのは「売掛債権の売掛先」であって、「売掛先を譲渡する企業」ではないのです。

だからこそ、ファクタリング審査では

「売掛債権の売掛先の信用力」

が重要な審査指標になるのです。

極端なことを言えば

ファクタリングを利用するのが

- 起業直後の会社でも、

- 赤字会社でも、

- リスケ中の会社でも、

- 零細企業でも、

・・・

売掛先が大企業・上場企業であれば

ほとんどファクタリング審査には通るのです。

つまり、

- 銀行融資の審査に通らない

- ビジネスローンの審査に通らない

- 不動産担保ローンの審査に通らない

・・・

という会社であっても

という大きなメリットがあるのです。資金調達方法の中でも、1位、2位を争う審査の通りやすさと言って良いでしょう。

最短即日融資が可能!

今日中に資金が必要という方でも、午前中に申し込んで、必要書類を提出できれば、その日のうちに買取してもらえる可能性があるのです。遅くても、翌日には資金調達が可能というメリットがあります。

即日融資が可能なファクタリング会社を選ぶ必要があります。

売却した売掛債権の売掛先が倒産しても、返済する義務はない!

ファクタリングというのは「ノンリコースローン(非遡及型融資)」の一種になります。

売掛債権をファクタリング会社に譲渡して、その売掛先がファクタリング会社に支払いをする前に倒産しても、売却した側(納入企業)は責任を負う必要がないのです。

売掛債権のままだったら、納入企業は債権の未回収リスクを負っています。

今後の融資審査に悪影響がない!

一般的に銀行融資の審査では

も、一つの審査指標となります。

ビジネスローン、商工ローンの借入があると、銀行の融資姿勢は悪化します。

「他の銀行は貸さなかったのか?」

と勘繰られてしまうからです。

しかし、ファクタリングの場合は「借り入れ」ではないので、決算書に「借入金」として計上されません。

売掛債権を譲渡するだけなので、BS(賃貸対照表)が汚れないのです。

ビジネスローンや商工ローンで借りてしまうと、今後の銀行からの資金調達に影響がありますが、ファクタリングを利用する分には決算書に表示されないので、銀行の融資審査に影響がないのです。

ファクタリングのデメリット

ファクタリング手数料(債権買取手数料)が発生する!

ファクタリング会社が売掛債権を買い取るときに債権額満額で買い取ってもらえるわけではありません。手形割引の割引料のようにファクタリング手数料が発生するのです。

例

「ファクタリング手数料:10%」のファクタリング会社に3,000万円の売掛債権の買取を依頼した場合

- ファクタリング手数料 = 3,000万円 × 10% = 300万円

- 入金される金額 = 3,000万円 - 300万円 = 2,700万円

という計算になります。

ファクタリング手数料が安ければ安いファクタリング会社ほど「お得」ということになります。

注意しなければならない点

ファクタリング手数料は審査次第で決まる

ファクタリング手数料は、ファクタリング会社ごとに「○○%」と決まっていればわかりやすいのですが、そうではありません

ファクタリング会社には「貸し倒れリスク」が発生します。

買い取った債権が入金される前に、売掛先(支払企業)が倒産してしまう可能性があるからです。

貸し倒れリスクが低い → ファクタリング手数料を低く設定する

という形になるため

売掛債権が全額買い取ってもらえるわけではない!

ファクタリング会社には「掛け目」という概念があります。

掛目(かけめ)とは

ファクタリングにも、「掛け目」という概念があり

売掛債権額が2000万円だとしても

- 「掛け目: 80%」のファクタリング会社の場合 → 1600万円までしか買い取れない。

- 「掛け目: 90%」のファクタリング会社の場合 → 1800万円までしか買い取れない。

- 「掛け目:100%」のファクタリング会社の場合 → 2000万円全額の買取が可能。

となっています。

ファクタリング手数料と掛目の計算例

- ファクタリング手数料:10%

- 掛目:90%

- 売掛債権額:1000万円

- 買取可能額 = 1000万円 × 90% = 900万円

- ファクタリング手数料 = 900万円 × 10% = 90万円

- ファクタリング利用時に即時支払われる金額 = 900万円 - 90万円 = 810万円

- 売掛金の入金後返還される金額(未買取の金額) 100万円

- 会社の手元に残る金額 = 910万円

ファクタリング会社は小規模な会社が多い!

ファクタリングのデメリットの一つに「大手企業があまり参入していない。」ということが挙げられます。

銀行などの子会社も参入しているのですが、それほど規模の大きい企業ではありません。

CM展開などをしているわけでもありませんので、知名度が低いのです。

ファクタリングの種類

ファクタリングには、いろいろな種類があります。

その中でも利用者が多いのは

- 2社間ファクタリング

- 3社間ファクタリング

です。

元々、ファクタリングというのは「3社間ファクタリング」が主流でした。

3社間ファクタリング

3社間ファクタリングとは

3社間ファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業 → ファクタリング会社:債権譲渡の申込み

- 納入企業 → 支払企業:債権譲渡の同意(同意書の回収)

- 納入企業・ファクタリング会社:債権譲渡契約

- ファクタリング会社 → 納入企業:債権買取額の支払

- 支払企業 → ファクタリング会社:期日通りに請求書通りの金額の支払

3社間ファクタリングのデメリット

ファクタリング手数料が安い

3社間ファクタリングの場合は、支払企業(売掛先)の同意を得てから、ファクタリング会社に売掛債権を譲渡するので、ファクタリング会社の貸し倒れリスクが大幅に下がるのです。

ということになるので、ファクタリング手数料が安く設定されています。

ある程度信頼性の高いファクタリング会社が多い

3社間ファクタリングを採用しているファクタリング会社は

メガバンクのグループ会社など、比較的信頼性の高いファクタリング会社が多いです。

その分、安心して利用できるメリットがあります。

3社間ファクタリングのデメリット

最短即日融資はできない!

「支払企業(売掛先)の同意」を得る必要があるので、支払企業(売掛先)とのスケジュール調整も必要になります。

そうなると、当然「最短即日融資」というのはできませんし、先方の都合によっては、1週間~2週間後にやっと同意を得られるということになり、ファクタリング買取までの期間も長くなってしまうのです。

これも大きなデメリットです。

支払企業(売掛先)の同意は、信用を損なうリスクあり!

「支払企業(売掛先)の同意」と簡単に言ってしまいますが、日本ではファクタリングというサービスの認知がそれほど進んでいません。

そのため、

と切り出す場合、断られることはあまりありませんが・・・

と疑念を持たれる可能性が高いのです。

海外では、ファクタリングサービスは市場規模も大きく、「債権回収のアウトソーシング」として一般的に普及しています。

そこで登場したのが「2社間ファクタリング」です。

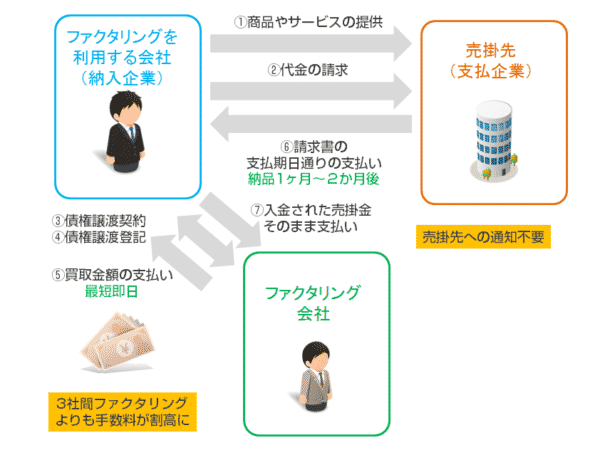

2社間ファクタリング

2社間ファクタリングとは

というと

平成17年(2005年)に「債権譲渡の対抗要件に関する民法の特例等に関する法律の一部を改正する法律」が施行されました。

「債権譲渡登記制度」ができたのです。

債権譲渡登記制度とは

2社間ファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業 → ファクタリング会社:債権譲渡の申込み

- 納入企業・ファクタリング会社:債権譲渡契約

- 納入企業・ファクタリング会社:債権譲渡登記

- ファクタリング会社 → 納入企業:債権買取額の支払

- 支払企業 → 納入企業:期日通りに請求書通りの金額の支払

- 納入企業 → ファクタリング会社:入金された金額をそのまま送金

2社間ファクタリングのメリット

「支払企業(売掛先)の同意」が不要

2社間ファクタリングでは

のです。

「支払企業(売掛先)」に知られずにファクタリング(売掛債権譲渡)ができるので

今後の営業に支障がでない

というメリットがあるのです。

最短即日融資が可能

2社間ファクタリングでは「債権譲渡登記」さえできれば、「納入企業」と「ファクタリング会社」との2社間のファクタリング契約でファクタリングサービスが利用できるので、ファクタリング業者によっては「最短即日の資金化」が可能になるのです。

2社間ファクタリングのデメリット

ファクタリング手数料が高い

2社間ファクタリングの場合は、「支払企業(売掛先)」の同意が不要な分、ファクタリング会社の貸し倒れリスクが増えるのです。

結果として

- 3社間ファクタリングのファクタリング手数料相場: 1.0%~5.0%

- 2社間ファクタリングのファクタリング手数料相場:6.0%~40.0%

ぐらい、ファクタリング手数料が違うのです。

ファクタリング手数料が高いというのが大きな2社間ファクタリングのデメリットなのです。

2社間ファクタリングを提供しているのは中小規模のファクタリング会社がほとんど

2社間ファクタリングの手数料設定というのは

1カ月~2カ月ぐらいで10.0%~20.0%の手数料なので・・・

貸金業法の利息制限法に引っかかってしまうのです。

実際には

というよりは

ので、貸金業法には触れないのですが・・・

定義されていないだけですので

急に金融庁が「2社間ファクタリングのファクタリング手数料が貸金業法違反だ。」ということになると、貸金業の業務停止・行政処分になるリスクが少しでもあるので、貸金業の免許を持っている大手企業は2社間ファクタリングには参入しにくい状態なのです。

2社間ファクタリングを提供しているのは中小規模のファクタリング会社がほとんどになってしまうため、信頼できるファクタリング会社を選ぶのが難しいのです。

これも2社間ファクタリングのデメリットです。

安心できるファクタリング会社を選ぶ方法

ファクタリング会社を選ぶときに重要視されるのが「安心・安全」という視点です。

というのも、ファクタリング会社を装ったヤミ金業者が逮捕された事件があったからです。

ファクタリングを装ったヤミ金業者の摘発は全国初。府警は2業者がファクタリングを装いながら、実態は売掛債権を担保に高金利で金を貸し付けていたとみて、出資法違反(超高金利)容疑でも捜査する。

摘発されたのは「東洋商事」と「MINORI」。府警は、2業者が平成27年秋から28年11月にかけ、資金繰りが悪化した中小企業を中心に全国約250社に総額3億円以上を貸し付け、1億円以上の利益を得ていたとみて調べる。

逮捕容疑は28年5~9月、堺市と三重県鈴鹿市の会社経営者2人に40~50万円を貸し付け、無登録で貸金業を営んだとしている。

「安心・安全」という視点でファクタリング会社を選ぶ方も少なくありません。

安心できるファクタリング会社を選ぶ方法を解説します。

方法その1.売掛債権担保融資をすすめてくるファクタリング会社とは取引しない

基本的にファクタリングというのは

というだけの取引ですので、貸金業法とは無縁のサービスです。

少なくとも、現時点では、ファクタリングは貸金業法で取り締まられる「貸金」に該当しないのです。

じゃあ、なぜ摘発されたのかというと・・・

なのです。

ヤミ金業者にとってファクタリングは「売ってもらって買う」の1回の取引ですからうま味がありません。

そこで、ずっと利息が取れる「売掛債権担保融資」をすすめてくるのです。

ファクタリング手数料は、契約前に明示されているため、それ以上の費用を請求されることもありませんし、ファクタリング手数料が他に相見積もりした会社よりも高ければ利用しなければ良いだけなのです。

方法その2.契約前に見積もりを出してくれないファクタリング会社とは取引をしない。

一般的なファクタリング会社の場合は

- 契約前に見積もりを出してくれない

- 見積もりの内容が不透明

- 見積もりの不明点を聞いても、明確な回答がない

ファクタリング手数料の見積もりに関しては「売掛先の信用力次第」というところがあるので、「なぜ、このファクタリング手数料なんでしょうか?」と聞いても、明確な回答が得られるわけではありません。しかし、まっとうなファクタリング会社であれば、ファクタリング手数料がどうしてこうなったのか?説明できない理由は丁寧に回答してくれるはずです。

また、見積もりを出せないということは「競合他社と比較されたくない。≒ファクタリング手数料が高い」可能性もあります。

ということを心がけましょう。

方法その3.契約書を作成しないファクタリング会社とは取引をしない。

ファクタリングサービスを利用する場合には、一般的に

- 「ファクタリング取引契約書」:総合的なファクタリング契約の取り決め

- ファクタリング個別の「覚書」「契約書」「申込書」:案件ごとの債権譲渡契約

- 3社間ファクタリング → 「3社間の契約書」「売掛先の同意書」

- 2社間ファクタリング → 「売掛金回収の業務委託契約書」

等の契約書を作成することが一般的です。

「ファクタリング取引契約書」と「個別の契約書」が分かれている理由は、1回だけの取引だけではなく、継続取引や2回目以降の取引が発生するかもしれないからです。

3社間ファクタリングの場合は「売掛先の同意」が必要になるので、3社間の契約書や同意書を取り交わします。

2社間ファクタリングの場合は「売掛先から入金があったお金」はすでに譲渡済みの債権のお金ですので、利用する会社はファクタリング会社から、売掛金回収を請け負っている形となります。その契約書が「売掛金回収の業務委託契約書」です。

ファクタリングでは、通常はこれだけの契約書類が必要になるので

これらの契約書を一切作らないファクタリング会社は、かなり危険ということが言えます。

ということを心がけましょう。

方法その4.面談のないファクタリング会社とは取引をしない。

基本的には

のサービスです。

というのも、2社間ファクタリングの場合は「いったんファクタリングを利用する会社に売掛先から売掛金の入金があって、その入金額をファクタリング会社に入金する」というフローが発生します。

このときによくあるトラブルが

というものです。

これを防ぐために「面談審査」を設けて「経営者が信頼できるかどうか?」をチェックするのです。

「面談審査」があれば

- ファクタリング会社の担当者の雰囲気のチェック

- ファクタリング会社の従業員の雰囲気のチェック

- オフィスの雰囲気のチェック

- 契約など不明点の説明を求めること

等が可能になります。

「面談審査」はファクタリング会社があなたの信用を見極めるためのものですが、こちらからファクタリング会社の信頼性を見極めるためにも利用できるのです。

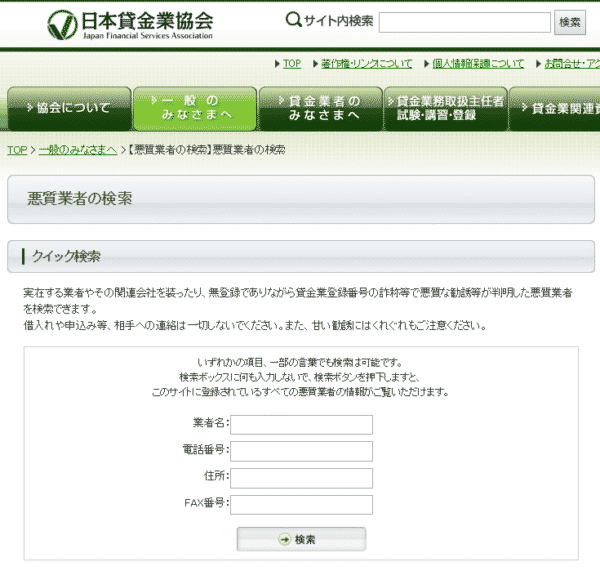

方法その5.ヤミ金業者の登録がないかチェックをする

一番わかりやすい方法は「公的機関のヤミ金検索」で業者名や電話番号を打ち込んでみることです。

日本貸金業協会「悪質業者の検索」

所在地

電話番号

FAX番号

詐称した登録番号等

勧誘手段

イメージ

被害内容・勧誘手口

が掲載されています。

ファクタリングを利用するなら3社以上への「相見積もり」が必要不可欠

ファクタリングを利用するのであれば

- コスト面

- 安全性

を踏まえて、ファクタリング会社3社以上への相見積もりをおすすめします。

相見積もりをすることで「比較対象」ができるため

「このファクタリング会社の契約書って、適当じゃないの?」

「このファクタリング会社はファクタリング手数料が異様に高いな。」

「このファクタリング会社の担当者は、横柄な態度だ。」

という判断ができるようになります。

1社だけのファクタリング会社だけを利用してしまうと・・・

経験がないのですから、「言われたまま」契約してしまいがちなのです。

「相見積もり」をしていれば、少なくとも3社による比較対象ができるのですから、その中で一番信頼できる、一番ファクタリング手数料が安い会社を選べば良いのです。

大企業が参入していないファクタリングサービスでは3社以上への「相見積もり」を心がけましょう。

ファクタリング比較

| 人気ランキング | ファクタリング会社名 | 本社所在地 | 2社間ファクタリング | 2社間ファクタリング手数料下限 | 2社間ファクタリング手数料上限 | 3社間ファクタリング | 3社間ファクタリング手数料下限 | 3社間ファクタリング手数料上限 | ファクタリング事務手数料 | 資金化までのスピード | 最高取扱額 | 債権譲渡登記 | 詳細 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1位 | トップ・マネジメント/ファクタリング | 東京都 | ○ | 3.5% | 12.5% | ○ | 0.5% | 3.5% | 無料 | 最短即日 | 30,000万円 ※1社10,000万円 | 原則必要 | 詳細 |

| 2位 | 新生銀行anew(アニュー)/クラウドファクタリング | 東京都 | ○ | 2.0% | 9.0% | - | - | - | 無料 | 最短即日 | - | 不要 | 詳細 |

| 3位 | GMO BtoB 早払い | 東京都 | ○ | 1.0% | 10.0% | - | - | - | - | 最短2営業日で審査結果回答 最短2営業日で入金 | 10,000万円 | 原則不要 | 詳細 |

| 4位 | インフォマート/電子請求書早払い | 東京都 | ○ | 1.0% | 6.0% | - | - | - | - | 最短2営業日で審査結果回答 最短2営業日で入金 | 3,000万円 | 原則不要 | 詳細 |

| 5位 | JTC/ファクタリング | 愛知県 | ○ | 2.0% | - | ○ | 2.0% | - | - | 最短翌日 | 10,000万円 | 登記はしないでも契約可能 | 詳細 |

| 6位 | アクティブサポート/ファクタリング | 東京都 | ○ | 1.0% | 14.8% | ○ | - | - | - | - | 300万円 | 原則必要 | 詳細 |

| 7位 | 電ふぁく/2.5社間ファクタリング | 東京都 | ○ | 1.8% | 8.0% | - | - | - | 無料 | 最短即日/最短1時間入金※リピート利用前提 | - | 不要 | 詳細 |

| 8位 | OLTA(オルタ) /クラウドファクタリング | 東京都 | ○ | 2.0% | 9.0% | - | - | - | 無料 | 最短即日 | 10,000万円 | 不要 | 詳細 |

| 9位 | ビートレーディング/ファクタリング | 東京都、支店(仙台、大阪、福岡) | ○ | 4.0% | 12.0% | ○ | 2.0% | 9.0% | - | 最短5時間 | 30,000万円 | 登記はしなくても契約可 | 詳細 |

| 10位 | PayToday/AIファクタリング | 東京都 | ○ | 1.0% | 9.5% | - | - | - | - | 最短即日/最短45分審査 | 3,000万円 | 不要 | 詳細 |

| 11位 | アクセルファクター/ファクタリング | 東京都 | ○ | 2.0% | 20.0% | - | - | - | 無料 | 最短即日 | 10,000万円 | 原則必要 | 詳細 |

| 12位 | BestFactor/ファクタリング | 東京都 | ○ | 5.0% | 20.0% | - | - | - | - | 最短即日 | - | 原則必要 | 詳細 |

| 13位 | 三共サービス/ファクタリング | 東京都 | ○ | 5.0% | - | ○ | 1.5% | - | - | 最短2日 | 3,000万円 | 原則必要 | 詳細 |

| 14位 | MEDS JAPAN/ファクタリング | 東京都 | ○ | 1.0% | 10.0% | ○ | 1.0% | 10.0% | 無料 | 最短翌日 | 5,000万円 | 必要(2社間のみ) | 詳細 |

| 15位 | うりかけ堂/ファクタリング | 東京都 | ○ | - | - | - | - | - | - | 最短2時間 | 5,000万円 | 不要 | 詳細 |

| 16位 | マネーフォワード アーリーペイメント(ファクタリング) | 東京都 | ○ | 1.0% | 10.0% | - | - | - | 無料 | 最短5営業日(2回目以降2営業日) | 数億円 | 原則不要 | 詳細 |

| 17位 | ZEROファク/ファクタリング+助成金獲得 | 東京都 | ○ | 3.5% | 12.5% | ○ | 0.5% | 3.5% | 無料 | 最短即日 | 30,000万円 ※1社10,000万円 | 原則必要 | 詳細 |

| 18位 | エルネスト/ファクタリング | 東京都 | ○ | 3.0% | - | ○ | - | - | - | 最短即日 | 30,000万円 | 原則必要 | 詳細 |

| 19位 | ネクストワン/ファクタリング | 東京都 | ○ | 5.0% | 10.0% | ○ | 1.5% | 8.0% | - | 最短即日 | - | 不要 | 詳細 |

| 20位 | 事業資金エージェント/ファクタリング | 東京都 | ○ | 1.5% | - | ○ | - | - | - | 最短即日 | 30,000万円 | 原則必要 | 詳細 |

| 21位 | ジャパンマネジメント/ファクタリング | 東京都 | ○ | 10.0% | 20.0% | - | 3.0% | 10.0% | - | 最短即日 | 5,000万円 | 原則必要 | 詳細 |

| 22位 | QuQuMo/ファクタリング | 東京都 | ○ | 1.0% | 14.8% | - | - | - | - | 最短2時間 | - | 不要 | 詳細 |

| 23位 | アンカーガーディアン/ファクタリング | 福岡県 | ○ | 10.0% | - | ○ | 3.0% | - | - | 最短即日 | 5,000万円 | 原則必要。なしでも対応可能 | 詳細 |

| 24位 | ファクタープラン/ファクタリング | 東京都 | ○ | 5.0% | - | - | 3.0% | - | - | 最短即日 | 5,000万円 | 原則必要 | 詳細 |

| 25位 | クイックマネジメント/ファクタリング | 東京都 | ○ | - | - | ○ | - | - | - | 最短即日。最短30分審査 | 5,000万円 | 不要 | 詳細 |

| 26位 | No.1/ファクタリング | 東京都 | ○ | 5.0% | 15.0% | ○ | 1.0% | 5.0% | - | 最短即日 | 5,000万円 | 不要 | 詳細 |

| 27位 | ファクターズ/ファクタリング | 東京都 | ○ | 5.0% | - | - | 3.0% | - | - | 最短4時間 | 3,000万円 | 原則必要 | 詳細 |

| 28位 | ファインディングラボ/ファクタリング | 東京都 | ○ | 2.0% | 15.0% | ○ | 2.0% | 15.0% | - | 最短即日。最短30分審査 | 5,000万円 | 不要 | 詳細 |

| 29位 | 財務会計支援機構/ファクタリング | 東京都 | ○ | 7.0% | 11.0% | - | - | - | - | 3~4日 | 10,000万円 | 不要 | 詳細 |

| 30位 | 日本中小企業金融サポート機構/ファクタリング | 東京都 | ○ | 8.0% | 25.0% | - | - | - | - | 最短1営業日 | 3,000万円 | 原則必要 | 詳細 |

| 31位 | えんナビ/ファクタリング | 東京都 | ○ | 5.0% | - | - | - | - | - | 最短即日 | 5,000万円 | 原則必要 | 詳細 |

| 32位 | ファクタリング東京 | 東京都 | ○ | - | - | ○ | - | - | - | 最短即日 | 10,000万円 | 原則必要 | 詳細 |

| 33位 | ライジングインベストメント/ファクタリング | 東京都 | ○ | 1.5% | - | ○ | 1.5% | - | - | 最短即日 | 5,000万円 ※審査次第で10,000万円 | 原則必要 | 詳細 |

| 34位 | NSキャピタルマネジメント/ファクタリング | 東京都 | ○ | 0.01 | - | ○ | 0.01 | - | - | 最短2日 | 50,000万円 ※1社2,000万円 | 原則必要 | 詳細 |

| 35位 | ビジネクスト/ファクタリング | 東京都 | ○ | - | 2.0% | - | - | - | 事務手数料月率0.8%は上記ファクタリング手数料に含む 別途収納代行会社への手数料が発生 | - | 10,000万円 | 必要 | 詳細 |

| 36位 | 西日本ファクター/ファクタリング | 福岡県 | ○ | 2.8% | - | ○ | 2.8% | - | - | 最短即日※1,000万円まで | 3,000万円 | 原則必要 | 詳細 |

| 37位 | ウィット/ファクタリング | 東京都 | ○ | - | - | - | - | - | 無料 | 最短即日※最短2時間の買取実績あり | 500万円 | 原則必要 | 詳細 |

| 38位 | ファクタリングZERO | 東京都 | ○ | 1.5% | 20.0% | ○ | 3.0% | 15.0% | - | 最短即日 | 5,000万円 | 不要 | 詳細 |

| 39位 | MSFJ/ファクタリング | 東京都 | ○ | 1.8% | - | ○ | - | - | - | 最短1日 | 5,000万円 | 原則必要 | 詳細 |

| 40位 | トラストゲートウェイ/ファクタリング | 福岡県 | ○ | 5.0% | 20.0% | ○ | 3.0% | 10.0% | 無料 | 最短即日 | 3,000万円 | 原則必要 | 詳細 |

| 41位 | MI Vision/将来債権ファクタリング | 東京都 | ○ | - | - | ○ | - | - | 5万5,000円(債権譲渡登記費用・振込手数料・印紙代・交通費等実費) | 平均3日 | 7,000万円 | 原則必要 | 詳細 |

| 42位 | ジャパンファクター/ファクタリング | 福岡県 | ○ | 5.0% | - | - | - | - | - | 最短即日 | 10,000万円 | 原則必要 | 詳細 |

| 43位 | ファクトバンク/ファクタリング | 東京都 | ○ | 2.5% | 10.0% | ○ | 2.5% | 10.0% | - | 最短即日 | - | 不要 | 詳細 |

| 44位 | 富士桜フィナンシャル/ファクタリング | 福岡県 | ○ | 3.0% | - | ○ | 3.0% | - | - | 最短即日。契約から着金まで最短2時間 | - | 原則必要 | 詳細 |

| 45位 | アルシエ/ファクタリング | 大阪府 | ○ | 2.5% | - | ○ | 1.5% | - | - | 最短即日 | 10,000万円 | 原則必要 | 詳細 |

| 46位 | ファクタリングゴールド | 福岡県 | ○ | - | - | - | - | - | - | 最短即日 | - | 原則必要 | 詳細 |

| 47位 | PAYBRIDGE/広告業界限定ファクタリング | 東京都 | ○ | - | - | ○ | - | - | - | 最短1日 | - | 原則必要 | 詳細 |

| 48位 | 三菱UFJファクター/ファクタリング | 東京都 | - | - | - | ○ | - | - | - | - | 10,000万円 | 必要 | 詳細 |

| 49位 | みずほファクター/ファクタリング | 東京都 | - | - | - | ○ | - | - | - | 2ヶ月~3か月 | - | 必要 | 詳細 |

| 50位 | ドクターズ・サポート/ファクタリング | 愛知県 | - | - | - | - | - | - | - | 最短即日 | - | 原則必要 | 詳細 |

| 51位 | Qpa(キュッパ)/ファクタリング | 東京都 | ○ | - | - | ○ | - | - | - | 最短即日 | 10,000万円 | - | 詳細 |

| 52位 | 九州ファクター/ファクタリング | 福岡県 | ○ | - | - | ○ | - | - | - | 最短即日 | - | 不要 | 詳細 |

| 53位 | エスコム/ファクタリング | 大阪府 | ○ | 5.0% | 12.0% | ○ | 1.5% | 8.0% | - | 最短翌日 | 10,000万円 | 不要 | 詳細 |

| 54位 | ファクタリング福岡 | 東京都 | ○ | 2.0% | - | - | - | - | 無料 | 最短即日 | - | 原則必要 | 詳細 |

| 55位 | カイポケ早期入金サービス/ファクタリング | 東京都 | - | - | - | ○ | - | 0.8% | 月額利用料:2,200円(税込) 初回手数料:5,500円(税込) | 国保連・社保請求から最短5営業日 | - | 不要 | 詳細 |

| 56位 | エフケーマネージメント/ファクタリング | 東京都 | ○ | 8.0% | 20.0% | ○ | 3.0% | 7.0% | - | 最短即日 | - | 不要 | 詳細 |

| 57位 | けんせつくん/建設業界専門ファクタリング | 東京都 | ○ | 5.0% | - | - | - | - | 無料 | 最短2時間 | - | 不要 | 詳細 |

| 58位 | メンターキャピタル/ファクタリング | 東京都 | ○ | 2.0% | 20.0% | - | - | - | - | 最短即日 | 10,000万円 | 不要 | 詳細 |

| 59位 | スイッチオン/ファクタリング | 東京都 | ○ | 3.0% | - | - | - | - | - | 最短即日 | 10,000万円 | 不要 | 詳細 |

| 60位 | いーばんく/ファクタリング | 東京都 | ○ | 4.0% | - | - | 4.0% | - | - | 最短即日 | 2000万円 | 不要 | 詳細 |

| 61位 | 誠和キャピタル/ファクタリング | 東京都 | ○ | - | - | - | - | - | - | 最短即日 | 5,000万円 | 原則必要 | 詳細 |

| 終了 | ワダツミ/ファクタリング | 東京都 | - | 0.01 | 0.08 | ○ | 0.01 | 0.08 | 1社につき、5,500円(税込)の審査料 | 最短3日 | 100,000万円 | 原則必要 | 詳細 |

| 終了 | 東洋商事/ファクタリング | 東京都 | ○ | 5.0% | - | ○ | 5.0% | - | あり。費用不明 | 最短2営業日 | 1,000万円 | 原則必要 | 詳細 |

| 終了 | クリエイトイノベーション/ファクタリング | 東京都 | ○ | 1.0% | - | ○ | 1.0% | - | - | - | 3,000万円 | 原則必要 | 詳細 |

| 終了 | ユアパートナーズ/ファクタリング | 東京都 | ○ | 1.5% | - | ○ | 1.5% | - | - | 最短2日 | 2,000万円 | 原則必要 | 詳細 |

| 終了 | ドリームゲート/ファクタリング | 東京都 | ○ | 1.0% | - | ○ | 1.0% | - | - | 最短即日 | 3,000万円 | 原則必要 | 詳細 |

| 終了 | アトラス/ファクタリング | 東京都 | ○ | 1.5% | - | ○ | 1.5% | - | - | 最短3日 | 2,000万円 | 原則必要 | 詳細 |

| 終了 | 三和プロフィット/ファクタリング | 東京都 | ○ | 1.0% | - | ○ | 1.0% | - | - | 最短3日 | 3,000万円 | 原則必要 | 詳細 |

| 終了 | リソースプロ/ファクタリング | 東京都 | ○ | - | - | - | - | - | - | 最短即日 | 5,000万円 | 原則必要 | 詳細 |

| 終了 | WINGLE/ファクタリング | 東京都 | ○ | - | - | - | - | - | - | 最短即日 | - | 原則必要 | 詳細 |

| 終了 | ファクタリングプロセス | 東京都 | ○ | 3.0% | - | ○ | 3.0% | - | - | 最短即日 | 10,000万円 | 原則必要 | 詳細 |

| 終了 | 七福神/ファクタリング | 東京都 | ○ | 10.0% | 20.0% | ○ | 3.0% | 10.0% | 無料 | 最短1営業日 | 3,000万円 | 原則必要 | 詳細 |

| 終了 | 中小企業ビジネスサポート/ファクタリング | 大阪府 | ○ | 2.0% | - | - | - | - | 無料 | 最短即日※初回最短1営業日 | 10,000万円 | 不要 | 詳細 |

| 終了 | TAKARA/ファクタリング | 東京都 | ○ | 3.0% | 12.0% | ○ | 3.0% | 12.0% | 無料 | 最短即日 | - | 原則必要 | 詳細 |

| 終了 | トムズパートナー/ファクタリング | 東京都 | ○ | 3.0% | 15.0% | ○ | 3.0% | 15.0% | 無料 | 最短即日 | 5,000万円 | 不要 | 詳細 |

ファクタリング利用の手順

1.ファクタリング会社のウェブサイトから申込・相談

まずは、ファクタリング会社のウェブサイトから、申込・相談フォームに情報を入力します。

2.ファクタリング会社から申込内容の確認と提出資料の案内の連絡が来る

申込・相談フォームに入力した情報の確認や、そこに入りきらない情報を電話で確認する形が一般的です。同時にファクタリングでは提出書類が多く必要になるので、その案内が行われます。

3.ファクタリングの必要書類を提出する

要求された必要書類を用意し、提出します。必要書類はファクタリング会社によって異なります。

ファクタリングの主な必要書類

- 本人確認書類

- 会社謄本

- 決算書:直近2期分

- 成因資料:注文書・契約書・発注書・納品書・請求書など1案件につき2件

- 入出金の通帳

- 納税証明書

ファクタリングでは「譲渡対象の売掛債権が本物なのかどうか?」をチェックしなければならないため、「成因資料」「入出金の通帳」が必要になるのです。

4.ファクタリング会社の審査

ファクタリング会社が提出された必要書類と情報で審査をしまう。

ファクタリング利用会社の審査というよりは「売掛先の信用力の調査」に重きが置かれます。

※このタイミングで「面談審査」が入ることがあります。

5.審査結果、売掛債権の買取条件の通知

- 審査の結果

- 売掛債権の買取条件(ファクタリング手数料)

が提示されます。

6.契約手続き

- 提示された買取条件

- 契約書のひな形

などに納得した場合、契約手続きをすすめる形になります。

ファクタリング会社に出向いて契約書に捺印する形が一般的です。

※このタイミングで3社間ファクタリングの場合は「売掛先の同意」が必要になります。

7.売掛債権譲渡登記(2社間ファクタリングのみ)

2社間ファクタリングの場合は「売掛債権譲渡登記」が必要になるので、契約後に実施します。3社間ファクタリングの場合は不要です。

8.買取金額の入金

ファクタリングの契約締結後

- 2社間ファクタリング → 売掛債権譲渡登記

- 3社間ファクタリング → 売掛先の同意

が得られた状態でファクタリングが実行され「売掛債権の買取金額」が入金されます。

9.入金された売掛金をファクタリング会社に振込(2社間ファクタリングのみ)

3社間ファクタリングであれば、売掛金は売掛先から直接ファクタリング会社に入金されます。

しかし、2社間ファクタリングの場合は、売掛先の通知をしていないため、売掛先からいったんファクタリング利用会社に入金され、ファクタリング利用会社が入金された売掛金をそのままファクタリング会社に入金するという手順が必要になります。

ファクタリング手数料

ファクタリングを利用するときの手数料について解説します。相場も合わせて提示するので、相場よりも著しく高い場合には注意が必要です。

着手金

相場:0円がほとんど

事務手数料(審査手数料)

相場:0円~5,000円

契約書貼付収入印紙代(印紙税)

相場:0円~20万円

※契約書を作成する税金ですので必ず必要になります。

| 契約金額 | 印紙税 |

|---|---|

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1千円 |

| 500万円を超え1千万円以下 | 2千円 |

| 1千万円を超え2千万円以下 | 4千円 |

| 2千万円を超え3千万円以下 | 6千円 |

| 3千万円を超え5千万円以下 | 1万円 |

| 5千万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

| 営業に関しないもの | 非課税 |

債権譲渡登記費用(2社間ファクタリング)

相場:5万円~7万円

登録免許税額

債権譲渡登記

5000個以下:7,500円

5000個以上:15,000円

債権抹消登記

1,000円

司法書士報酬

4万円~5万円

ファクタリング手数料

相場

2社間ファクタリング:6%~40%

2社間ファクタリングのファクタリング手数料は「売掛債権の信用力」によって大きく違いが出てくる

ファクタリングというサービスは、売掛債権の譲渡後に売掛先が倒産したら、ファクタリング会社が損失を被らなければならないサービスです。(「ノンリコース」と言います。)

そのため「売掛先の信用力」が重要な審査要件になるのですが

2社間ファクタリングというのは「売掛先の同意がなく、いったんファクタリング利用会社に売掛金が入金される」ために、さらに「ファクタリング利用会社の経営者が入金された売掛金を使い込む」というリスクも増えてしまうのです。

結果として

という形になります。

また、2社間ファクタリングのファクタリング手数料は

「売掛先の信用力」によって変動する

「売掛先の信用力」:大 → 6%~10%

「売掛先の信用力」:中 → 10%~20%

「売掛先の信用力」:小 → 20%~40%

「ファクタリング会社の利用回数」によって変動する

「ファクタリング会社の利用回数」:常連 → 6%~10%

「ファクタリング会社の利用回数」:数回の継続利用 → 10%~20%

「ファクタリング会社の利用回数」:初回利用 → 20%~40%

「売掛債権の譲渡額」によって変動する

「売掛債権の譲渡額」:高額 → 6%~10%

「売掛債権の譲渡額」:普通 → 10%~20%

「売掛債権の譲渡額」:少額 → 20%~40%

という3つの要素を考慮して、決定されるため、大分変動幅が大きいのです

ファクタリングの種類

| ファクタリングの種類 | 2社間ファクタリング | 3社間ファクタリング | 医療報酬債権ファクタリング | 保証ファクタリング | 国際ファクタリング | 一括ファクタリング |

|---|---|---|---|---|---|---|

| 取引形態 | 2社間 | 3社間 | 3社間 | 2社間 | 3社間 | 3社間 |

| 売掛先への通知 | 不要 | 必要 | 必要 | 不要 | 必要 | 必要 |

| 引受方法 | 買取 | 買取 | 買取 | 保証 | 保証 | 買取 |

| 債権の種類 | 売掛債権 | 売掛債権 | 医療報酬債権 | 売掛債権 | 輸出債権 | 売掛債権 |

| 支払元(売掛先) | 国内企業 | 国内企業 | 国民健康保険 健康保険組合 | 国内企業 | 海外企業 | 国内企業 |

| 利用会社の種類 | 売掛金が発生するすべての企業 | 売掛金が発生するすべての企業 | 病院、クリニック、介護施設、調剤薬局、歯科クリニックなど | 売掛金が発生するすべての企業 建設業が多い | 輸出企業 メーカー、卸業者、小売業者など | 支払企業側が導入する |

| 資金調達スピード | 最短即日 | 数営業日 | 数営業日 | 売掛先の倒産時 | 支払代金回収時 | 最短即日 |

| 概要 | 企業取引の売上になる売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要ない形態が2社間ファクタリングです。 | 企業取引の売上を作る売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要となる形態が3社間ファクタリングです。 | 診療報酬の債権を買い取るサービスが医療報酬債権ファクタリングです。病院やクリニックなどが保険診療で入金されるまでには3か月ほどのタイムラグがあり、これを解消するためのファクタリングサービスです。 | 売掛先が倒産した場合に売掛債権を保証するファクタリングサービスです。建設業など着手してから完成するまで数年という長い期間を要する場合に売掛先の倒産リスクが大きくなりすぎるため、それを保証するサービスです。 | 輸出企業は輸出先の国の企業の信用調査までできないケースが多く、輸出先企業から代金回収を実行することをファクタリング会社にアウトソーシングするのです。輸出債権の決済の保証がメインになります。 | 支払企業が導入するファクタリングサービスで、銀行に登録した債権であれば、納入企業はいつでも買取を依頼できる仕組みで、支払企業にとっては手形発行、手形管理コスト軽減というメリットがあります。 |

| メリット | ・最短即日の資金化 ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・売掛先への通知不要 | ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い | ・早期資金化が可能 ・キャッシュフローの改善 ・ファクタリング手数料が安い | ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い ・保証料を国土交通省が負担 (下請債権保全支援事業) | ・信用状開設が利用できない会社とも貿易取引ができる ・信用状開設よりも早く取引ができる ・信用状開設よりも書類の厳格さがないので差し戻しなどのリスクが減る ・書類送付のディレイが起こらない | ・いつでも資金化ができる ・融資でない資金調達 ・審査が不要 ・買取ファクタリングよりもコストが安い ・売掛先の倒産リスク回避 |

| デメリット | ・ファクタリング手数料が高い | ・売掛先への通知が必要 ・資金化までの時間がかかる | ・全額買取ではない | ・保証金額は債権額全額でないこともある ・売掛先の倒産時にしか支払いはない ・保証料が発生する | ・「信用状 L/C」よりもファクタリング手数料が高い | ・支払企業が導入するファクタリングなので、納入企業が主体となって導入できない |

ファクタリングのよくある質問

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「銀行融資の審査に落ちてしまった。」

「即日の資金調達が必要だ。」