不動産リースバックを利用して、事業資金の資金調達することができます。その方法、メリットデメリット、手順について解説します。

不動産リースバックとは?

不動産リースバックとは

を言います。

リースバックと言えば

であり、リースバックの対象のメインは会社所有する「機械」「設備機器」だったのですが、近年は「不動産」その中でも、マイホームなどの個人が持つご自宅のリースバックが増え、不動産リースバック業者も多く登場してきているのです。

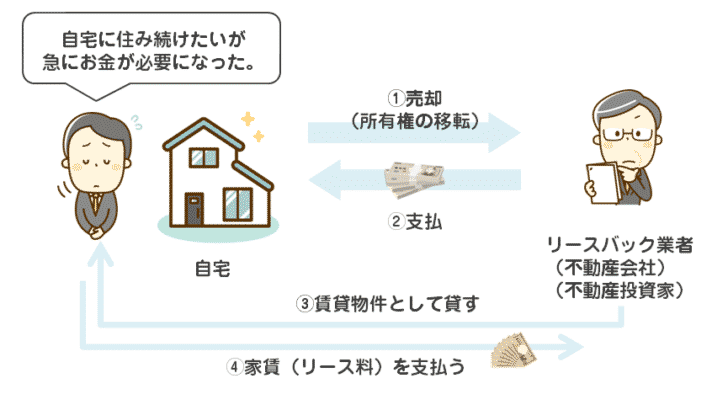

不動産リースバックの仕組み

- 【利用者】資金需要ができた

- 【利用者】マイホームを売却(所有権を不動産リースバック業者に移転)

- 【不動産リースバック業者】購入代金を支払

- 【利用者】購入代金を得る(資金使途自由なので事業資金にも利用できる)

- 【不動産リースバック業者】利用者に購入した物件を「賃貸物件」として貸す

- 【利用者】毎月、家賃(リース料)を不動産リースバック業者に支払う。将来的に

- 【利用者】不動産リースバック業者から買い戻すことができる。

不動産リースバックを使った資金調達とは?

ということができます。

不動産リースバックの場合には

- 資金使途自由

- 審査がない

- 自宅に住み続けることができる

- 買い戻しができる

という特徴があるため

- 資金使途自由 → 事業資金として利用できる

- 審査がない → 会社が資金調達できない状態でも、利用することができる

- 自宅に住み続けることができる → 家族にバレずに資金調達ができる

- 買い戻しができる → 会社の資金繰りが改善すれば、買い戻すことで元通りになる

のです。

事業資金の資金調達に「不動産リースバック」は、非常に向いているのです。

また、不動産リースバックは、事業用不動産(オフィス、オフィスビル、工場、店舗)などでも利用することができます。

不動産リースバックで資金調達するメリット

メリットその1.事業資金の資金調達に利用できる

「住み続けられる」という特徴はありますが基本的には

ですから、

ということになります。

- 運転資金

- 取引先への支払い

- 社員への給与支払い

- 納税資金

はもちろんのこと

- 他社の借り入れの返済

- 新規事業資金

- 起業資金(開業資金)

として、利用しても全く問題はないのです。

メリットその2.家族に気づかれずに資金調達できる

通常の不動産売却で資金調達をしてしまった場合

ことになります。

のですから、

状態で、自宅を売却し、資金調達することができます。

メリットその3.審査なし

不動産リースバックは「借入」ではありませんので、銀行融資やビジネスローン、不動産担保ローンのような審査はありません。

の状態であれば、利用できる可能性が高いのです。

- 銀行融資やビジネスローン審査に落ちてしまった。

- 銀行融資やビジネスローン審査に通らない。

- 返済事故を起こしている。

- 債務整理や自己破産をしている。

という方でも、不動産リースバックであれば利用できる可能性が高いのです。

メリットその4.高額な資金調達が可能

ご自宅の不動産の売却ですので

- エリア

- 広さ

- 駅からの距離

- 築年数

にも、よりますが住宅ローンを完済している状態であれば、数千万円の資金調達ができる可能性があります。

とくに

メリットその5.買戻しが可能

一度、不動産リースバックを利用して売却済のご自宅も、将来買い戻すことができます。

買い戻し金額は、不動産リースバック業者の設定価格と物件相場の変動によって変わってしまいますが、売却時と同じ価格であれば買い戻せる可能性が高いのです。

会社経営者の場合は

資金繰りの難局を乗り切って、事業が好転すれば、まとまった報酬を得ることもできます。

不動産リースバックで資金調達するデメリット

デメリットその1.買取額は通常の不動産売却と比較して、価格が落ちる

「不動産リースバック」と「一般的な不動産売却」を比較すると

一般的な不動産売却をする不動産会社

- 誰に売却しても良い

- 誰に賃貸として貸しても良い

- 買い戻しに応じる義務はない

不動産リースバック業者

- 購入したら、利用者に貸す義務がある

- 売却はできない

- 買い戻しに応じる義務がある

のですから

何倍も、不動産リースバック業者の方が縛りが多いのです。

デメリットその2.家賃(リース料)が発生する

不動産リースバックであっても、ご自宅は一旦売却して、売却額を受け取る形になります。

「毎月の家賃(リース料)が発生する」のは、経営者個人の生活費の資金繰りに影響を及ぼします。

デメリットその3.家賃(リース料)が周辺相場よりも高い

前述した通りで、不動産リースバックの場合は、不動産リースバック業者側に「縛り」が発生します。

- 購入したら、利用者に貸す義務がある

- 売却はできない

- 買い戻しに応じる義務がある

その分

- 買取額は、周辺相場よりも低い

- 家賃(リース料)は、周辺相場よりも高い

設定になるケースが多いのです。

デメリットその4.住宅ローン残高が高すぎると利用できない可能性がある

不動産リースバックの場合は

の状態でなければ利用することはできません。

- 自宅を購入して、数年しか経っていない

- 買い手がつかないような立地にある物件

などは、審査なしの不動産リースバックであっても、利用できないケースがあるのです。

デメリットその5.諸費用が発生する

不動産リースバックを利用する際には

不動産売却で必要な

- 仲介手数料

物件の賃貸で必要な

- 不動産リースバック会社へ支払う敷金

- 保証会社へ家賃保証の保証料

などの諸費用が発生します。

不動産リースバック業者によって、必要な費用は変わってきます。

不動産リースバックで資金調達するコツ

不動産リースバック業者の相見積もりは必須!

不動産リースバックというのは、まだまだ登場して日の浅いサービスです。

そのため、不動産リースバック業者によって

- 買取価格の設定

- 家賃(リース料)の設定

- 事務手数料の設定

- 仲介手数料の設定

- 敷金の設定

- 保証料の設定

- ・・

などが、かなり差がある状態です。

不動産リースバック業者も、業界の相場というのが固まっていない状態ですので、手探りでやっているのが実情です。

利用する人(資金調達したい会社経営者)にとっては

「家賃設定が少しでも安い不動産リースバック業者が良い。」

「手数料が少しでも安い不動産リースバック業者が良い。」

と考えるのが当然です。

しかし、不動産リースバック業者の買取価格などは、査定してもらわなければわかりません。

一番高く買取してくれる不動産リースバック業者

を探すためには

複数の不動産リースバック業者から相見積もり(査定)をしてもらって、その見積もり(査定結果)を比較する

しかないのです。

「買戻し」前提なら、あえて必要額のみ買い取ってもらうことも可能

という方も少なくありません。

家族に知られずにご自宅を売却できるからといっても、どこかの段階で買い戻して、自分の所有権にしておきたいと思うのは当然のことです。

「買戻し」をしやすくするためには、「売却額をあえて落としておく」ということも可能です。

最大で3,000万円で売却できるご自宅の場合

3,000万円で不動産リースバックを利用すると

- 買取額:3,000万円

- 家賃:15万円

- 買戻しに必要な額:3,000万円

となり、一時的に高額な資金調達はできるものの、家賃も高くなり、「買戻し」のハードルも上がってしまうのです。

本当に必要な金額が500万円だとすれば、あえて買取額を落として

- 買取額:500万円

- 家賃:4万円

- 買戻しに必要な額:500万円

のように家賃を下げて、「買戻し」ハードルも下げることができるのです。

不動産リースバック業者は、事業用不動産にも対応

不動産リースバック業者が、不動産リースバックの対象にしているのは「ご自宅」「持ち家」だけではありません。

会社が保有する

- マンション

- 戸建て

- オフィス

- 一棟ビル

- 一棟マンション

- 店舗

- 工場

- 土地

- 駐車場

など、売却することができる不動産であれば、対応している不動産リースバック業者が多いのです。

不動産のリースバックであることには違いはありませんので、使い続けながら、資金調達することができます。

おすすめの不動産リースバック業者

1位.セゾンファンデックス/リースバック

2位.一建設/リースバックプラス

| 上場 | 非上場※飯田グループホールディングス |

| 対応エリア | 全国 |

| 実績 | 分譲住宅販売戸数日本一の飯田グループホールディングス |

| 査定スピード | 1日~3日 |

| 資金化までの日数 | 最短2週間 |

| 設定賃料(リース料) | ※定期借家契約の場合は、1年目家賃無料 |

3位.SBIスマイル/ずっと住まいる

| 上場 | 非上場※SBIグループ |

| 対応エリア | 首都圏および全国の政令指定都市および政令指定都市に準ずる地域 |

| 実績 | - |

| 査定スピード | 仮査定は最短即日/正式査定は、2営業日~3営業日 |

| 資金化までの日数 | 2週間~1カ月前後 |

| 設定賃料(リース料) | - |

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「不動産リースバックの資金調達ってどうやるの?」

「不動産リースバックでの資金調達のデメリットは?」

「通常のリースバックとの違いを教えてください。」

・・