資金調達方法の中に「セール&リースバック」というものがあります。今回は、セール&リースバックで資金調達する方法について、メリットデメリット・手順をわかりやすく解説します。

「セール&リースバック」で資金調達する方法とは?

セール&リースバックとは?

セール&リースバックとは、「セール(売却)」と「リースバック(リース契約で借りる)」ことを同時に行う手続きのことを言います。

企業が保有している資産である「不動産」「機械」「車」などをリース会社に「売却(セール)」して、同じ資産を「リース契約で借りる」ことをセール&リースバックと言います。

セール&リースバックの仕組み

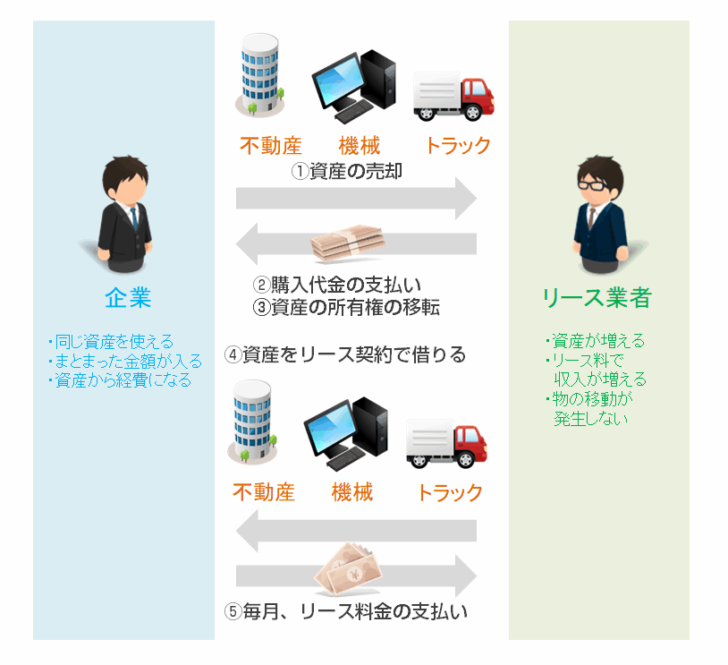

- 【資金需要がある企業】資産の売却

- 【リース会社】資産の買取、買取代金の支払い

- 【リース会社】所有権が移転

- 【資金需要がある企業】リース会社から、今まで利用していた同じ資産をリースで借りる

- 【資金需要がある企業】毎月、リース料金を支払う

セール&リースバックでは、まず資金調達が必要な企業が、資産をリース会社に売却することから始まります。

ことを意味しています。

通常の資産の売却であれば、これで終わりなのですが、セール&リースバックでは、売却した資産をリース契約で再び借りる仕組みです。

資金需要がある企業にとってみれば

- 今まで事業に使っていた資産(不動産、車、機械設備)などをそのまま使える

- 資産は売却しているので、売却したお金が入ってくる

というメリットがあるのです。

リース会社からすれば

- 自社の資産が増える

- リース料が毎月入ってくる

メリットがあるのです。

リースとは

リースとレンタルの違い

どちらも「資産を貸すサービス」であることに違いはありませんが

大きな違いは

- リース:半年から10年という長期の契約

- レンタル:時間単位、日単位の短期の契約

という違いです。

リースとレンタル比較

| 項目 | リース | レンタル |

|---|---|---|

| 対象物件 | あらゆる動産、不動産 ・情報機器 ・事務用機器 ・産業機械 ・工作機械 ・土木建設機械 ・医療機器 ・輸送用機器 ・商業用機器 ・サービス機器 ・不動産 ・自動車 |

不特定多数の方が利用するもの 自動車 建設機械 貸衣装 CD・DVD等 |

| 契約期間 | 比較的長期 (半年~10年) |

短期間 (時間、日、週単位等) |

| 所有権 | リース会社 | レンタル会社 |

| 物件の維持・管理責任 | 利用者 | レンタル会社 |

| 利用料金 | レンタルよりも安い 物件価格 × リース料率 |

レースよりも高い 一定の契約料 |

| 中途解約 | 原則できない | できる |

| 契約期間満了後 | 再契約で延長 返却 |

再契約せずに延長 返却 |

「セール&リースバック」の例

試算条件

- 対象設備:医療機器C

- リース料:2.0%

- 資金需要がある企業:A社

- リース会社:B社

- 2020年1月1日、A社は、医療機器Cを8,400万円で購入

- A社は、経営の悪化により、5,000万円の資金調達が必要になる

- A社は、経営を継続するために医療機器Cは使い続ける必要があるため、売却はできない

- B社にセール&リースバックを依頼

- 2021年1月1日、A社は、B社に医療機器Cを6,000万円で売却

- A社は、B社から医療機器Cを5年契約のリースで借りる

- A社は、B社にリース料を毎月120万円支払う

その対価として、今まで発生しなかった毎月のリース料金120万円を5年間リース会社に支払う必要があります。

これが「セール&リースバック」です。

「セール&リースバック」ができる資産とは?

「セール&リースバック」の対象になるものは

- 情報機器:電子計算機、パソコン、周辺機器、通信機器など

- 事務用機器:コピー機、ファクシミリ、シュレッダーなど

- 産業機械:印刷機械、成型機、半導体製造装置、食品加工機械、産業用ロボット、金型など

- 工作機械:旋盤、研削盤、溶接機、マシニングセンタなど

- 土木建設機械:油圧ショベル、トラクタ、クレーン、高所作業車など

- 医療機器:診断用機器、手術用機器、歯科用機器など

- 輸送用機器:フォークリフト、コンテナー、自動車、鉄道車両、船舶、航空機など

- 商業用機器:店舗用什器・備品、冷蔵冷凍機、調理・厨房機器など

- サービス機器:パチンコ設備、スポーツ娯楽設備、ガソリンスタンド設備、駐車設備、自動販売機など

- 自動車:自家用車、トラック、特殊車両、バイク

- 不動産:土地、戸建て、マンション、オフィスビル、工場、店舗、駐車場、ホテル

多岐にわたります。

- 不動産のリースバックのことを「不動産リースバック」

- 自動車のリースバックのことを「オートリースバック」

と呼ぶことがあります。

「セール&リースバック」で資金調達するメリット

メリットその1.まとまった資金が手に入る

セール&リースバックでは「資産をリース会社に売却する」ところから始まります。資産を売却することで、売却金が入ってきます。

メリットその2.売却した資産を使い続けられる

セール&リースバックの最大の特徴は

通常の売却で、資産を売却しただけであれば、資産は購入者に渡さなければならなくなり、使い続けることができなくなってしまいます。

会社の経営に不要な資産であれば、通常の売却で構わないのですが

「その工場がないと、商品を生産できない。」

「その車がないと、営業ができない。」

となってしまうことが多く、単純な資産の売却は選択できないことが多いのです。

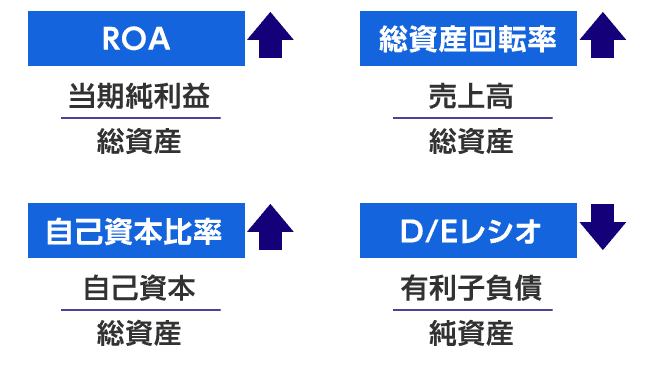

メリットその3.資本効率向上・財務体質が改善する!

資産を売却することで、BS(バランスシート)がスリムになります。今まで、固定資産にあった分が、売却によって現金化され、その現金で借り入れなどの返済をすることで、借入金額を減らすことができるからです。

セール&リースバックで

- ROA(当期純利益/総資産) アップ↑

- 自己資本比率(自己資本/総資産) アップ↑

- 総資産回転率(売上高/総資産) アップ↑

- D/Eレシオ(有利子負債/純資産) ダウン↓

メリットその4.コストの平準化が図れる!

不動産や動産を資産として所有していると

- 減価償却費

- 固定資産税

- 保険料

など、資産を保有するために必要なコストが発生するのですが、これらは一定の金額ではありません。毎年、減価償却費や固定資産税などの変動があるため、それに伴う税務申告などの経理作業コストも大きいのです。

「セール&リースバック」で資金調達するデメリット

デメリットその1.通常の資産の売却よりは、売却額は安くなる可能性が高い

セール&リースバックというのは、買い手にとっては、通常の売買よりも不利な買い物になります。

なぜなら、

「買ってから、第三者に貸すことができない(貸し先が決まっている)」

からです。

不利な買い物だからこそ、通常の資産の売買と比較すると、1割~3割ほど割安な売却額になってしまうのです。

デメリットその2.リース料は、それなりに金利負担が大きい

リース契約の計算

- リース料率:2.0%

- 契約期間:5年

- 物件価格(売却額):6,000万円

毎月支払うリース料 = 6,000万円 × 2.0% = 120万円

と計算します。

これを金利換算すると

- 毎月支払うリース料:120万円 × 60カ月(5年) = 7,200万円

6,000万円の物件に対して、5年で1,200万円多く返済している状態ですので

- 利息(年率)換算 = 1,200万円 / 6,000万円 / 5年 = 年率4.0%

と考えてしまいがちなのですが、実際には、借入で考えると、はじめは6,000万円の元本でも、完済時には元本は0円にならなければならないため、平均すると、元本は6,000万円ではなく、半分の3,000万円になります。

- 利息(年率)換算 = 1,200万円 / 3,000万円 / 5年 = 年率8.0%

です。

つまり、5年リースで、リース料率2.0%だと、利息負担は、年率8.0%になるのです。

資金調達での利息負担の目安

- 公的融資:1.0%~3.0%

- 銀行融資:1.0%~5.0%

- 不動産担保ローン:5.0%~10.0%

- セール&リースバック:5.0%~10.0%

- ビジネスローン:10.0%~15.0%

デメリットその3.セール&リースバックができないケースもある!

どんな状況でも、リースバックができるわけではありません。

例えば、リースバックをしようとしている資産(機械設備、不動産、自動車)に担保が付いているケースも少なくありません。

銀行から融資を受けて、資産(機械設備、不動産、自動車)を購入していれば、それに対して、抵当権が設定されている可能性も高いのです。

抵当権を解除してもらうためには、銀行に抵当権の設定金額を返済しなければなりません。

少なくとも

でなければ、銀行は抵当権の設定を解除してくれず、売却ができないのです。

また、リース会社が「リース料が支払えなくなる可能性が高い」と判断されるケースでも、セール&リースバックはできません。

デメリットその4.リース料を滞納すれば、資産が引き上げられる!

リース契約というのは、リース料を支払うことで、資産を借りる契約です。

リース料の支払いを滞納してしまえば、リース会社は、契約違反として、資産を引き上げてしまいます。

セール&リースバックの場合は、元々、自分(自社)が所有している資産なので、感覚がマヒしてしまいがちですが、セール&リースバックをした段階で所有権は、リース会社に移っているのです。

セール&リースバックを利用する手順

手順その1.リース会社に申し込む

ほとんどのリース会社であれば、セール&リースバックに対応しています。

注意しなければならないのは、資産の種類によって、申込むリース会社が異なる点です。

- 機械設備 → 機械設備の扱いのあるリース会社

- 自働車 → 自動車リース(オートリース)の扱いのあるリース会社

- 不動産 → 不動産リースバック業者

手順その2.希望条件、資産の状況、経営状況を伝える

- いくらで売却したいのか?の希望額

- どのくらいのリース期間を希望するか?

- 現状の資産の状況(いくらで購入したか?抵当権の有無、どういう資産か?)

- 会社の経営状況(必要であれば決算書などの提出)

手順その3.リース会社の審査

提出した情報を基に、リース会社が審査をします。

手順その4.リース会社から条件提示

審査が通過していれば、条件提示があります。

- 買取価格

- リース料(リース料率)

- リース期間

手順その5.契約

リース契約、売買契約を同時に行います。

手順その6.売却金額の支払

リース会社が買い取った金額を入金します。

手順その7.リース料の支払い

毎月、リース料を支払います。

「セール&リースバック」での資金調達をおすすめする方

「セール&リースバック」での資金調達をすべき方は

- 銀行からの融資が受けられない方

- 銀行からの融資枠を残しておきたい方

- まとまった金額の資金調達が必要な方

- バランスシートのスリム化(財務体質の改善)を検討している方

です。

前述した通りで、セール&リースバックは、比較的利息負担の大きい資金調達方法となります。

ただし、

という状況で

「ある程度の資金が必要」

かつ

「資産はあるが、売却してしまうと経営ができなくなる。」

という方には、セール&リースバックは、うってつけの資金調達方法と言えます。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「セール&リースバックの資金調達するメリットデメリットを教えてください。」

「セール&リースバックの資金調達は、どのような手順で行えば良いでしょうか?」