定額住み放題サービス「HafH(ハフ)」を運営する株式会社KabuK Styleは、株式会社十八銀行・株式会社ドーガンが運営している地域創生ファンド「『元気な長崎』応援投資事業有限責任組合」(『元気な長崎』応援ファンド)から総額1億円の資金調達を実現しました。

定額住み放題サービス「HafH(ハフ)」の概要

定額住み放題サービス「HafH(ハフ)」とは

を言います。

2019年5月3日時点では、国内外58拠点が参加している定額住み放題サービスになります。

シェアオフィス、民泊のサブスクリプションサービスと言っていいでしょう。

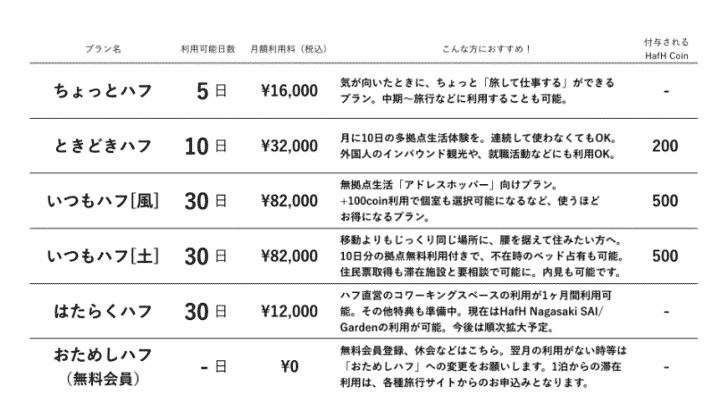

料金プランは

利用可能日数に応じたプラン設計になっており

- 5日利用可能 → 月額16,000円

- 10日利用可能 → 月額32,000円

- 30日住宅利用可能 → 月額82,000円

- 30日オフィス利用可能 → 月額12,000円

- おためし → 無料

となっています。

定額住み放題サービス「HafH(ハフ)」の資金調達の概要

『元気な長崎』応援ファンド

- ファンド名称:『元気な長崎』応援投資事業有限責任組合

- ファンド総額:約30億円

- 無限責任組合員:株式会社ドーガン

- 有限責任組合員:株式会社十八銀行

- 投資対象:主に長崎県内の地域経済活性化に資する企業並びに事業等

『元気な長崎』応援プロジェクトの目的

当行が長崎県の地域活性化に資する事業を支援することを目的とする『投資ファンド』を組成し、外部専門機関と提携・連携した「コンサルティング機能」を活用し、対象となる事業体への「出資(総額15億円)」および「融資(総額300億円)」に対応してまいります。

地域の皆さまの新たなビジネスチャンスへの取り組みを積極的に支援し、地域経済の活性化に貢献いたします。

調達額

- 投資種類 :無担保普通社債

- 投資金額 :100百万円

- 投資実行日:平成31年4月26日

定額住み放題サービス「HafH(ハフ)」の資金調達の考察

サブスクリプションサービスは、欧米で定着してきましたが、日本でも徐々にサブスクリプションサービスが浸透してきています。

そのシェアハウス、シャアオフィス版が「HafH(ハフ)」です。月額82,000円という家賃程度の金額で、国内外58施設が使い放題というのは、非常に魅力的なサービスと言えます。

また、空室率が高くなっている地方で成立しやすいビジネスモデルであることが特徴的です。シェアハウスも、シェアオフィスも、満室前提で投資プランが計画されていることが多いものですが、地方などでは空室が多く、稼働率が下がってしまうため、収益性を落としてでも、売上が安定することを重視する施設運営者が増えてきているのではないでしょうか。

地方都市の稼働率の落ちた施設に住み放題で安定売上を作りながら、ユーザーの旅をしながらいろいろなところに住める、同じ旅好きの人とコミュニティが作れる、というメリットがうまく合わさったビジネスモデルと言えます。

「長崎へユーザーを呼び寄せられる」という意味で、地方創生ファンドも出資しやすい案件という側面があります。

調達した資金は、HafH2号店の開発やシステム開発に充てるとのことです。長崎以外の地方都市のコミュニティが増えれば増えるほど、ユーザーメリットが増すスキームになっているので、今後の企業成長も見込めるため、1億円程度の資金調達であれば、ハードルが低かったのではないかと推察されます。

家賃・地価の問題で、都内、都心ではなかなか参加する施設を増やすことは難しいと思われますが、都心でも高額プランを作って、参加施設が増えるようであれば、かなり有望なサービスになるのではないでしょうか。今後の展開に要注目です。

また、資金調達方法はエクイティではなく、社債による調達であることも注目です。無担保社債による資金調達ですので、債務不履行になったとしても利払いは保証されません。株式とは違って、ファンド側は経営権を持たないため、経営に口出しされることもない、調達側にメリットの大きい資金調達と言えます。それだけ、ファンド側が資金を出したい案件だったということです。地方の資金調達を検討する会社には大いに参考になるプロジェクトと言えます。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |