という経営者の方にどこよりもわかりやすく手形について解説しました。

手形とは?

Wikipediaによると

一定の内容の証明となる証文には手形を押したことから、一定の資格や権利を証明する書面そのものも手形という。通行手形(関所手形)、切符手形(切手)、約束手形、為替手形といった使われ方をする。

上記が転じたもの。広義の商業手形、つまり有価証券としての一種である約束手形と為替手形の事(広義には小切手も含む)を指すのが一般的である。

という方が大半だと思います。

手形にも、上記にあるように

- 通行手形(関所手形)

- 切符手形(切手)

- 約束手形

- 為替手形

・・・

など、いろいろな形の手形があるため、説明をしようとすると、かなり大雑把な表現しかできずに、わかりにくくなってしまうのです。「切手」すら、「手形」の一種なのです。

今回は、ビジネスの商取引で利用される

- 約束手形

- 為替手形

に絞って解説をするため、わかりやすく理解できるかと思います。

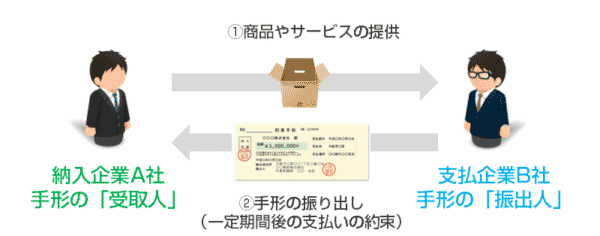

商取引で利用される手形(約束手形・為替手形)とは?

手形(約束手形・為替手形)とは

を言います。

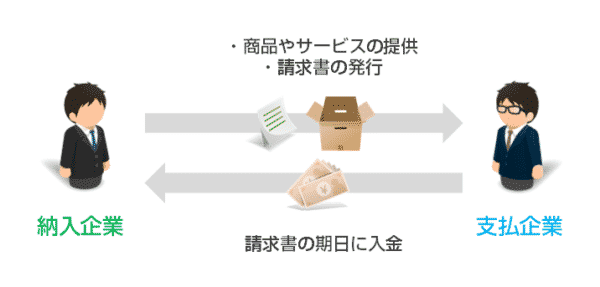

一般的な商取引では

- 納入企業が支払企業に対して、商品やサービスを提供

- 納入企業が支払企業に対して、代金の請求書を発行

- 請求書の期日に支払企業が納入企業の指定口座へ入金

という流れで、商取引が行われます。

この請求書による「掛け取引(信用取引)」の代わりに用いられるのが「手形(約束手形・為替手形)」です。

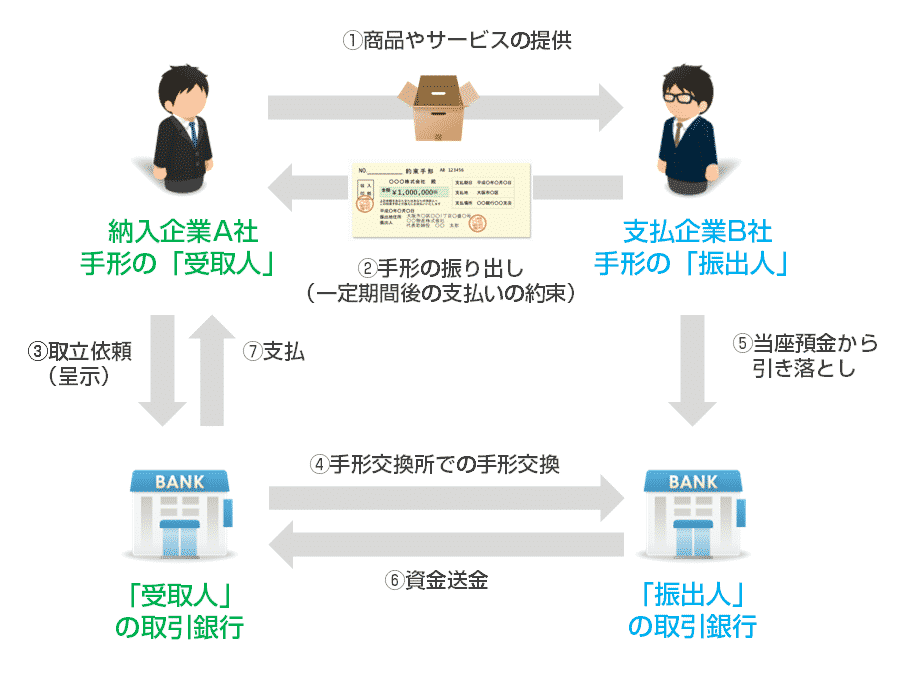

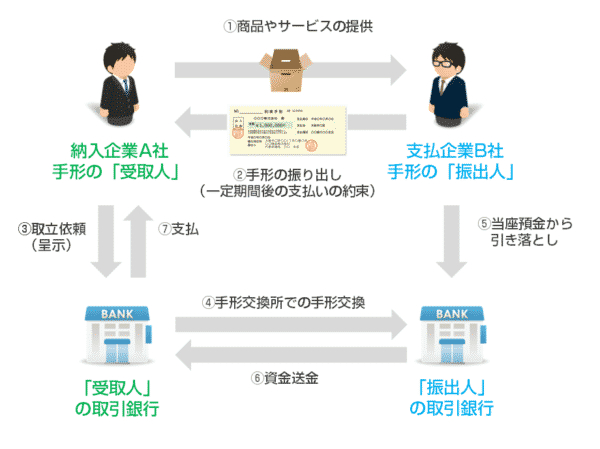

手形取引の流れ

- 「納入企業」が商品やサービスを提供する

- 「支払企業」が「手形」を振り出す

- 「手形」の支払期日になったら「受取人」が取引銀行に手形を呈示する

- 「受取人」の取引銀行と「振出人」の取引銀行は「手形交換所」で手形を交換する

- 「振出人」の取引銀行は、当座預金口座から「手形」の金額を引き落とす

- 「振出人」の取引銀行から、「受取人」の取引銀行へ「手形」の金額が送金される

- 「受取人」の取引銀行から、「受取人」へ「手形」の金額が支払われる

手形取引では

- 「手形」を振り出す「振出人」

- 「手形」を受け取る「受取人」

- 「振出人」の取引銀行

- 「受取人」の取引銀行

の4者が登場人物となって、取引が行われます。

注意しなければならないのは

「受取人」は、手形を現金化するために、「受取人」の取引銀行に手形を見せる必要があります。

この手形を見せるのことを「呈示(ていじ)」と言います。また、銀行に手形の支払いを依頼することを「取立依頼」と言います。

手形に記載されている期日を含めて、3営業日以内に「呈示」をしないと、支払が行われません。支払期日を見落とさないようにしましょう。

「手形なんて、使う必要あるの?」

大きく分けて2つの理由があります。

理由その1.下請代金支払遅延等防止法よりも遅く支払いたい

- 下請代金支払遅延等防止法

という法律があり、

製造委託・修理委託および政令で定める情報成果物作成委託・役務提供委託をする場合

| 親事業者 | 下請事業者 |

|---|---|

| 資本金3億円超の法人事業者 | 個人事業者・資本金3億円以下の法人事業者 |

| 資本金1千万円超3億円以下の法人事業者 | 個人事業者・資本金1千万円以下の法人事業者 |

情報成果物作成委託・役務提供委託をする場合

| 親事業者 | 下請事業者 |

|---|---|

| 資本金5千万円超の法人事業者 | 個人事業者・資本金5千万円以下の法人事業者 |

| 資本金1千万円超5千万円以下の法人事業者 | 個人事業者・資本金1千万円以下の法人事業者 |

では

2条の2.下請代金の支払期日を定める義務

下請事業者との合意の上で、下請代金の支払期日を事前に定めなければならない。この期日は、納品日から60日以内で、かつできるだけ短い期間内でなければならない。

とされています。

60日以内ですから遅くとも、「末締めの翌々末払い」の支払いサイトで支払わなければならないのです。

この下請法に該当する親事業者は、ほとんどが大企業であり、動かすお金の金額も巨額になってくるため

というのが本音です。

ここで利用されるのが「手形」なのです。

ただし、下請法では禁止事項として

4条2項2号.割引困難手形の交付

下請代金の支払につき、当該下請代金の支払期日までに一般の金融機関による割引を受けることが困難であると認められる手形を交付することをいう。これによって、下請事業者の利益を不当に害してはならない。なお、割引困難手形とは、繊維業では90日、その他の業種では120日を超える長期の手形をいう。

というものがあり、「手形」であれば、無制限に支払期日を伸ばせるものではないことに注意が必要です。

理由その2.請求書による「掛け取引(信用取引)」よりも「手形」の方が支払いの確実性が高い

という場合には

- 公正証書

- 支払督促

- 民事調停

- 少額訴訟

- 強制執行(差し押さえ)

などの訴訟をして、債権を回収しなければなりません。

中小企業の場合は、5%ぐらいは売掛債権が未回収になってしまうというデータがあります。

しかし、訴訟をするのも、コストや手間がかかるので、少額の場合は見過ごしてしまう経営者も少なくないのです。

「手形」取引の場合は、銀行が取引の間に入ります。

手形の不渡りとは?

を言います。

不渡りになるパターンは

| 不渡り事由 | 内容 |

|---|---|

| 0号事由: | 要件を欠いている形式不備、裏書不備、手形の呈示期間経過後、期日未到来、破産法や会社更生法等による弁済禁止などによるもの |

| 1号事由: | 資金不足と取引がない場合 |

| 2号事由: | 契約不履行、詐取、紛失、印鑑相違、偽造・変造など |

の3パターンがありますが、

「1号事由」「2号事由」の場合は、手形交換所に対して、支払金融機関と持出金融機関から「不渡届」が提出されます。

6カ月の間に2回、「不渡り」を出した会社は手形交換所の「取引停止処分」となります。

「取引停止処分」になると

2年間すべての金融機関で当座取引・貸出取引が停止される

のです。これは事実上の営業停止のようなもので、倒産に直結してしまうものです。

このペナルティがあるからこそ、

のです。

手形取引を利用できるのは当座預金口座を開設できる会社のみ

手形取引を利用する場合には「当座預金口座」が必須となります。

法人名義の「普通預金口座」とは違って「当座預金口座」を開設するためには

- 経営状態が良好であること

- 取引実績が十分にあること

など、厳しい審査があります。

手形取引のメリットデメリット

「振出人」の手形取引のメリット

- 支払期日を遅らせられるので資金繰りが楽になる

- 支払期日を遅らせても、金利などは発生しない

- 「手形を利用できる」という社会的信用がある

「振出人」の手形取引のデメリット

- 不渡りを出すと、その後の銀行取引に支障をきたす

- 印紙税が発生する

「受取人」の手形取引のメリット

- 手形割引・手形譲渡を利用すれば、期日前に資金化できる

- 手形支払は「受取人」にとっては支払い条件が悪いものですので、他の面で有利な交渉に持ち込める

- 支払の確実性は高い

「受取人」の手形取引のデメリット

- 回収できない可能性がある

- 支払までの期間が長引くので資金繰りが悪化する

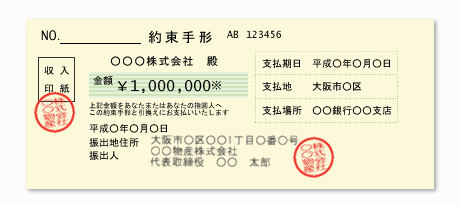

手形の見方

手形には

- 金額

- 振出日

- 支払期日

- 受取人

- 振出地の住所・振出人の署名

- 銀行届出印

- 10万円以上の場合は印紙を貼り、消印

が記載されています。

銀行から交付される統一手形用紙を使用して、振出人には手形を発行する必要があります。

また、手形の発行には印紙税が発生します。

印紙税法上は、作成者(振出人)に納税義務があるため、印紙を貼る必要があります。印紙を貼らなくても、手形は有効ですが、振出人が税務署から脱税の指摘を受けることになります。

手形取引の覚えておくべきルール

ルールその1.「振出人」は、銀行から交付される統一手形用紙を使用する

基本的には「手形」で記述すべき事項がすべて網羅されていれば、別の書式でも、「手形」としての有効性はありますが、実務上は、銀行から銀行から交付される統一の手形用紙を使用するものとなっています。

「手形要件」を満たしていなければ手形は無効になってしまうので、「受取人」も、「手形要件」が満たされているか、チェックしなければなりません。

「手形要件」

- 為替手形文言・約束手形文言

- 一定の金額について、条件付きではない単純な支払を委託するとの文言

- 為替手形の場合は支払人(振出人が支払を委託する引受人)の名前

- 満期日(支払期日)

- 支払地・支払い場所

- 受取人の名前

- 振出日と振出地

- 振出人の署名(記名(ゴム印押捺)・捺印で可能)

ルールその2.「手形」の支払期日は双方合意の上、決定される

手形が振り出されて日から支払期日までの日数を「手形サイト」と言います。

手形サイトは

- 30日

- 60日

- 90日

- 120日

が一般的な設定ですが、手形の日数には決まりがないため

- 7カ月:台風手形

- 10カ月:お産手形

- 12カ月(1年):七夕手形

などの長期の設定も可能です。

ルールその3.「受取人」は支払期日含めて3営業日以内に呈示する

手形を現金化するためには、銀行に手形を「呈示(ていじ)」しなければなりません。

この期限が「支払期日含めて3営業日以内」と決まているのです。

支払期日を過ぎてしまうと、現金化できなくなってしまうので、注意が必要です。

銀行によっては、手形の支払期日まで、紛失したりや忘れないように預かってくれるサービスもあります。

ルールその4.「振出人」は不渡りを半年以内に2回以上出すと取引停止になる!

| 不渡り事由 | 内容 |

|---|---|

| 0号事由: | 要件を欠いている形式不備、裏書不備、手形の呈示期間経過後、期日未到来、破産法や会社更生法等による弁済禁止などによるもの |

| 1号事由: | 資金不足と取引がない場合 |

| 2号事由: | 契約不履行、詐取、紛失、印鑑相違、偽造・変造など |

の3パターンがありますが、

「1号事由」「2号事由」の場合は、手形交換所に対して、支払金融機関と持出金融機関から「不渡届」が提出されます。

6カ月の間に2回、「不渡り」を出した会社は手形交換所の「取引停止処分」となります。

「取引停止処分」になると

2年間すべての金融機関で当座取引・貸出取引が停止される

のです。

ルールその5.手形は第三者に「譲渡」できる

手形を持っている人「譲渡人」が手形の裏に

- 会社名

- 住所

- 押印

- 譲渡する相手(被裏書人)の会社名

をすることで譲渡ができます。これを「裏書譲渡」と言います。

「裏書譲渡」された手形のことは「裏書手形」「廻り手形」と言います。

ルールその6.振出人の支払がない場合は手形署名者に支払いを請求できる

振出人が満期日を過ぎても、支払わない場合(満期前でも、支払の見込みがない場合)には、手形を所持している人「手形所持人」が、「手形署名者(振出人、裏書人、保証人)」に手形金の償還を求める事ができます。この権利を「遡求権」と言います。

手形割引などで、銀行や手形割引業者に手形を売却したとしても、振出人が支払わなかったら、手形割引で得たお金は返金しなければならないということを意味しています。

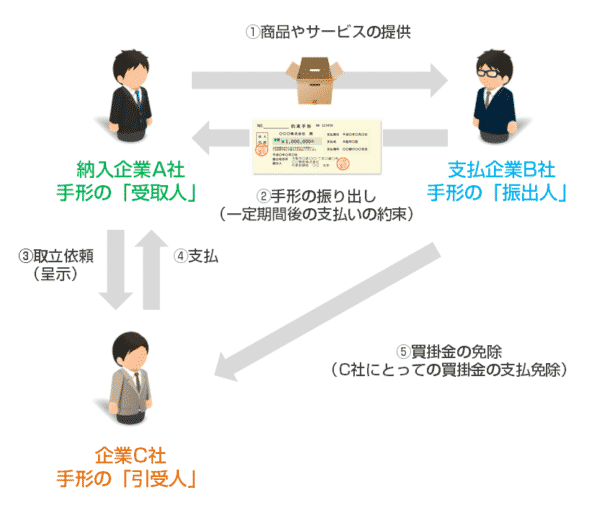

「約束手形」と「為替手形」の違い

今まで解説してきたのは「約束手形」のことです。

「約束手形」の仕組み

「為替手形」の仕組み

という違いがあります。

「為替手形」というのは

- 受取人:株式会社A社

- 振出人:株式会社B社

- 引受人:株式会社C社

という3社による取引方法のことを言います。

「約束手形」

「受取人」と「振出人」の2者の間で一定の期日に売掛金を支払うことを「約束」した有価証券のこと

「為替手形」

「受取人」と「振出人」と「引受人」の3者の間で一定の期日に売掛金を支払うことを「約束」した有価証券のこと

なのです。

シンプルに説明すれば

という流れの資金関係があった場合に

と

に短縮するときに使う手形のことを「為替手形」と言います。

「振出人:株式会社B社」は手形を振り出すだけで、お金の流れから抜けることができるのです。

まとめ

手形(約束手形・為替手形)とは

- 商品やサービスの納入企業が、代金を一定期間の後に支払うことを約束して発行する書面(有価証券)のこと

を言います。

当座預金口座を開設できる法人が利用することができます。

手形取引の流れは

- 「納入企業」が商品やサービスを提供する

- 「支払企業」が「手形」を振り出す

- 「手形」の支払期日になったら「受取人」が取引銀行に手形を呈示する

- 「受取人」の取引銀行と「振出人」の取引銀行は「手形交換所」で手形を交換する

- 「振出人」の取引銀行は、当座預金口座から「手形」の金額を引き落とす

- 「振出人」の取引銀行から、「受取人」の取引銀行へ「手形」の金額が送金される

- 「受取人」の取引銀行から、「受取人」へ「手形」の金額が支払われる

というもので

手形取引の主なルールには

- ルールその1.「振出人」は、銀行から交付される統一手形用紙を使用する

- ルールその2.「手形」の支払期日は双方合意の上、決定される

- ルールその3.「受取人」は支払期日含めて3営業日以内に呈示する

- ルールその4.「振出人」は不渡りを半年以内に2回以上出すと取引停止になる!

- ルールその5.手形は第三者に「譲渡」できる

- ルールその6.振出人の支払がない場合は手形署名者に支払いを請求できる

というものがあります。

多くの場合は、規模の大きい企業が下請け企業に対して「約束手形」を発行することが多いものですが、手形による支払は「振出人」のメリットが大きいので、「受取人」にとっては歓迎すべきものではありません。しかし、「振出人=クライアント」のことですので、力関係の問題で「手形支払い」を呑まざるを得ないケースも往々にいてあるのです。

ただし、手形のメリットデメリットを理解しておけば、いざというときに早期の資金化をすることもできますし、悪条件を呑む代わりに別のところで強気の交渉に持ち込むことも可能です。手形取引の内容を正確に把握して、有利に交渉することが重要です。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「手形の説明を見てもよくわからない。」

「手形による支払を求められたがどうすれば良いのかわからない。」

・・・