法人保険を解約して資金調達をすることが可能です。今回は、法人保険を解約して資金調達する方法のメリットデメリット・手順をわかりやすく解説します。

法人保険とは?

法人保険とは

を言います。

法人保険には

- 養老保険

- 定期保険

- 長期平準定期保険

- 逓増保険

- 医療保険(が保険)

が一般的であり、基本的には「解約返戻金があるタイプの保険」が用いられます。

法人保険に加入する目的

では、会社が法人保険に加入する目的について解説します。

目的その1.節税

令和元年7月7日以前の法人保険は「節税」を目的として利用されているものがほとんどです。

定期保険、逓増定期保険、医療保険など、令和元年7月8日以前は「保険料 = 全額損金算入」になるため、利益が出ている会社の場合は、利益を抑えることで節税をすることができました。

解約返戻金を受け取るときには、解約返戻金自体が益金となってしまい、税金が増えるのですが、タイミングを合わせて、退職金を経営者が受け取れば、退職金の税金は退職所得控除などが使えるため、税金を抑えられるのです。保険金解約と同時に対処金を受け取ることで、節税になるという目的で、多くの経営者が法人保険に加入していたのです。

目的その2.資金繰り悪化時の予備資金として

経営が悪化した場合には、銀行や金融機関の融資やビジネスローンを頼ることになるかと思います。しかし、経営が悪化している状況ほど、銀行や金融機関の融資審査は厳しくなり、借入ができない状態も想定されます。

将来起こるかもしれない経営悪化時の審査のない資金調達方法として、法人保険による積み立てをするケースも多いです。

目的その3.退職金の財源確保

役員や社員の退職金は、勤続年数が長ければ長いほど、給料が高ければ高いほど、高額になってきます。

とくに経営者などの創業してからある程度の高報酬を受け取り続けている役員の退職金は、億単位になることも珍しくありません。

その時点で会社に退職金が払えるだけの内部留保があれば良いですが、内部留保がなければ退職金が支払えません。退職金は、将来の売上などを生み出す資金ではないため、借り入れや出資などの資金調達も難しいのです。

法人保険を利用すれば、退職金の積み立てのような機能があり、退職時に解約することで、退職金を速やかに支払うことができるのです。

これは、従業員が死亡してしまった場合の死亡退職金も、同じ考え方で財源確保のために法人保険が利用されます。

目的その4.経営者の死亡リスク

大企業で経営者が一つの機能になっている会社であれば、経営者が死亡しても代わりの人材が見つかるかもしれませんが、多くの場合は、「経営者の死亡 = 会社の存続機器」に直結してしまう可能性が高いのです。

- 経営者の「信用」で経営していた。

- 経営者の「才覚」で経営していた。

- 経営者の「人脈」で経営していた。

という企業が少なくないからです。

このような状況で、一時的に資金難に陥るリスクが出てくるため、法人保険を活用して、いざという時の資金を貯めておくのです。

また、経営者が死亡した場合は、経営者のご家族などの後継者が事業継承することが多いです。後継者は、経営者から自社株を引き継ぐことになるのですが、その段階で莫大な相続税が発生します。

納税資金を用意するためにも、経営者が受取人を後継者に指定した法人保険を利用することが多いのです。

法人保険を解約して資金調達する方法とは?

法人保険は、基本的に「解約返戻金」があるタイプの保険ですので

- 解約して受け取る「解約返戻金」で資金調達

- 解約返戻金の所定の範囲内で借入ができる「契約貸付制度(契約者貸付制度)」で資金調達

という2つの資金調達方法があります。

解約して受け取る「解約返戻金」で資金調達

法人保険の場合は、大抵「単純返戻率:80%以上のもの」が採用されます。

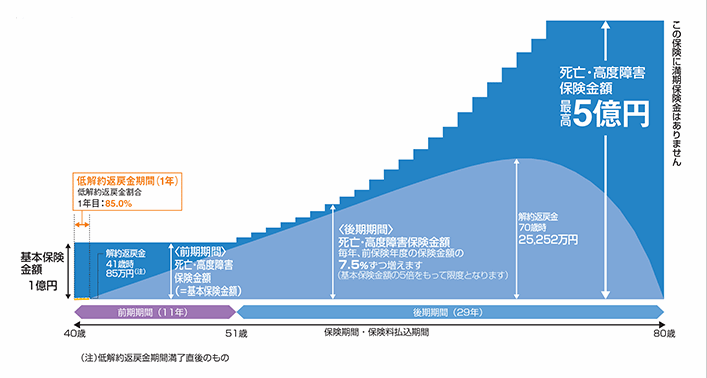

例 東京海上日動あんしん生命「低解約返戻金型逓増定期保険[無配当]」(保険種別:経営者の皆様向け商品)

- 契約年齢:40歳 男性

- 保険期間:80歳まで

- 保険料払込期間:80歳まで

- 基本保険金額:1億円

- 契約の型:D型

- 年払保険料:8,479,200円

- 低解約返戻金割合:1年目85%

| 経過年数 | 10年 | 20年 | 24年 | 30年 | 40年 |

|---|---|---|---|---|---|

| (年齢) | (50歳) | (60歳) | (64歳) | (70歳) | (80歳) |

| 払込保険料累計 | 84,792,000 | 169,584,000 | 203,500,800 | 254,376,000 | 339,168,000 |

| 解約返戻金 | 84,900,000 | 178,500,000 | 215,530,000 | 252,520,000 | 0 |

| 解約返戻率 | 100.1 | 105.2 | 105.9 | 99.2 | 0 |

この法人保険であれば

単純返戻率

- 1年目:85%

- 10年目:100.1%

- 20年目:105.2%

- 30年目:105.9%

- 40年目:99.2%

となります。

解約返戻金とは

ただし、解約返戻金は、一般的に契約期間が長くなればなるほど、高額になり、単純返戻率も大きくなる設計となっています。

審査などは不要です。

解約返戻金の所定の範囲内で借入ができる「契約貸付制度(契約者貸付制度)」で資金調達

契約貸付制度とは

を言います。

解約返戻金は、将来、法人保険の契約者が受け取るものですから、そのお金を担保にお金を借りる仕組みと考えれば良いでしょう。

- 金利:2.0%~3.0%

- 審査:不要

- 借入可能額:解約返戻金の約9割

- 借入スピード:即日

で借り入れをすることができます。

法人保険の法人契約を解約して受け取る「解約返戻金」の場合は、満額受け取ることができますが、保険契約は終了してしまいます。

法人保険を解約して資金調達するメリット

メリットその1.審査がない

法人の資金調達で一番困る点は

経営が悪化すればするほど、融資の審査が通らない

という点です。

法人保険の「解約返戻金」も、「契約貸付制度(契約者貸付制度)」も、どちらも「審査不要」で利用できる資金調達方法ですので、審査が通らない経営悪化時こそ、強い味方になってくれるのです。

メリットその2.「解約返戻金」は、利息負担がない

「解約返戻金」の場合は、受け取るだけですので、返済する必要がなく、利息負担がありません。

また、法人保険を解約することになるため、毎月支払っていた保険料も支払わなくて済むのです。

- 返済の利息負担がない

- 保険料の支払い負担がなくなる

のですから、

メリットその3.ある程度まとまった金額の調達が可能

前述した計算例の場合

| 経過年数 | 10年 | 20年 | 24年 | 30年 | 40年 |

|---|---|---|---|---|---|

| (年齢) | (50歳) | (60歳) | (64歳) | (70歳) | (80歳) |

| 払込保険料累計 | 84,792,000 | 169,584,000 | 203,500,800 | 254,376,000 | 339,168,000 |

| 解約返戻金 | 84,900,000 | 178,500,000 | 215,530,000 | 252,520,000 | 0 |

| 解約返戻率 | 100.1 | 105.2 | 105.9 | 99.2 | 0 |

10年間、年払保険料:8,479,200円を納めていれば、10年後の解約返戻金は、84,900,000円となっています。

8,490万円もの資金調達が可能になるのですから、融資やビジネスローンと比較しても、高額な借り入れができることがわかります。

「契約貸付制度(契約者貸付制度)」も、「解約返戻金」の9割まで借入ができるので、同様の高額な借り入れが可能になります。

メリットその4.最短即日の資金調達が可能

解約返戻金は、生命保険会社によって設定が異なりますが

最短即日~1週間程度

で支払われることが多いようです。

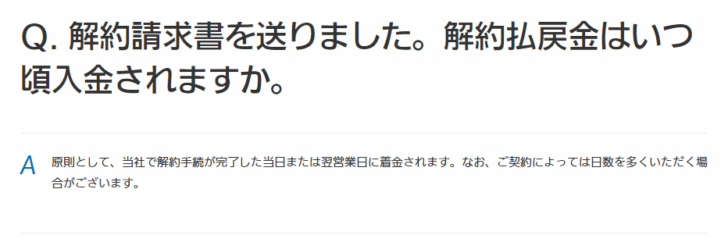

例:大同生命

Q. 解約請求書を送りました。解約払戻金はいつ頃入金されますか。

A.原則として、当社で解約手続が完了した当日または翌営業日に着金されます。なお、ご契約によっては日数を多くいただく場合がございます。

契約貸付制度も、生命保険会社によって設定が異なりますが

最短即日~1週間程度

で支払われることが多いようです。

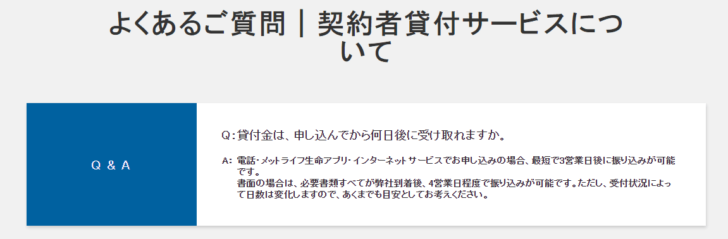

例:メットライフ生命

Q:貸付金は、申し込んでから何日後に受け取れますか。

A:電話・メットライフ生命アプリ・インターネットサービスでお申し込みの場合、最短で3営業日後に振り込みが可能です。

書面の場合は、必要書類すべてが弊社到着後、4営業日程度で振り込みが可能です。ただし、受付状況によって日数は変化しますので、あくまでも目安としてお考えください。

注意点

「解約返戻金」「契約貸付制度(契約者貸付制度)」も、生命保険会社によりますが、紙の書類の郵送、必要書類の提出の手続きが必要なケースがあり、郵送の往復分、時間がかかってしまうので、あらかじめ時間的な余裕を持って申込をする必要があります。

法人保険を解約して資金調達するデメリット

デメリットその1.利用できるのは法人保険に加入している企業のみ

当然ですが

「解約返戻金」も、「契約貸付制度(契約者貸付制度)」も、利用するためには法人保険に加入している必要があります。

デメリットその2.「解約返戻金」を利用したら、法人保険の保険契約は終了してしまう

「解約返戻金」で資金調達をしたら、法人保険の保険契約は終了となってしまうため、必要であれば、もう一度資金に余裕ができてから、法人保険に入りなおす必要があります。

デメリットその3.「契約貸付制度(契約者貸付制度)」には利息が発生する

「契約貸付制度(契約者貸付制度)」の場合は

- 年率:2.0%~3.0%

の利息が発生します。

本来受け取るはずの解約返戻金を先取りして借りるのですから、金利はなくても良いような気がしてしまいますが、あくまでも、将来の解約返戻金を担保とした貸付制度ですので、銀行融資程度の金利が発生するのです。

法人保険を解約して資金調達する手順

「解約返戻金」を受け取る手順

- 解約請求書類をコールセンターや支社、営業などに依頼(契約者)

※代理人の場合は、委任状が必要 - 解約請求書類の書類送付

- 解約請求書類の記入、保険証券、本人確認書類の添付

- 生命保険会社が解約処理

- 生命保険会社が解約返戻金の振込

- 生命保険会社が解約手続き完了通知の送付

「契約貸付制度(契約者貸付制度)」を利用する手順

- 契約貸付制度申込書類をコールセンターや支社、営業などに依頼(契約者)

※代理人の場合は、委任状が必要 - 契約貸付制度申込書類の書類送付

- 契約貸付制度申込書類の記入、保険証券、本人確認書類の添付

- 生命保険会社が契約貸付制度申込処理

- 生命保険会社が貸付金の振込

まとめ

法人保険を解約して資金調達する方法には

- 解約して、解約返戻金を受け取る方法

- 契約貸付制度を利用して、お金を借りる方法

の2つの方法が利用できます。

法人保険を解約して資金調達する方法のメリットには

- メリットその1.審査がない

- メリットその2.「解約返戻金」は、利息負担がない

- メリットその3.ある程度まとまった金額の調達が可能

- メリットその4.最短即日の資金調達が可能

法人保険を解約して資金調達する方法のデメリットには

- デメリットその1.利用できるのは法人保険に加入している企業のみ

- デメリットその2.「解約返戻金」を利用したら、法人保険の保険契約は終了してしまう

- デメリットその3.「契約貸付制度(契約者貸付制度)」には利息が発生する

があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「法人保険の契約貸付制度って何?」

「法人保険の解約返戻金・契約貸付制度で資金調達ってどうやるの?」

「法人保険を解約して資金調達する方法のデメリットは?」