今回は、実際に筆者が持っている木造戸建ての火災保険を利用して、火災保険を申請し、資金調達するまでをやってみました。

火災保険の保険金申請の概要

火災保険の保険金申請とは?

を言います。

勘違いしやすい点は

ということです。

というものです。

筆者自身も

と半信半疑でしたが、火災保険申請サポートの専門家曰く

とのことですので、今回は安心してお任せしてみました。

筆者の火災保険の保険金申請の概要

提供した不動産は

千葉県にある2つの戸建て住宅です。

どちらも、木造で築30年程度の物件です。

戸建ての不動産投資として、賃貸に出しています。

火災保険は

物件1

- 保険金額:1890万円

- 2階建て

- 木造住宅

- 10年一括払い

物件2

- 保険金額:1342万円

- 2階建て

- 木造住宅

- 10年一括払い

依頼した火災保険申請サポート業者は

お家の保険相談センター

火災保険の保険金申請

手順その1.現地調査を依頼する

日時:2019年9月25日

2つの物件ともに、火災保険申請サポートの専門家に現地調査をしていただきました。

基本的に家の中に入らない形で調査は可能ということでしたので、一応入居者に一報を入れる形で日程調整しました。

手順その2.現地調査を実施

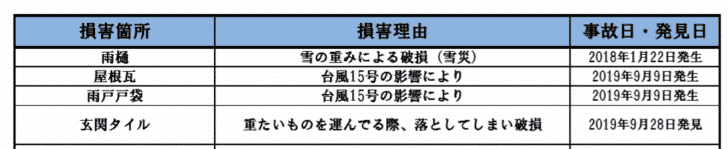

手順その3.火災保険申請サポート業者から「調査報告書」が届く

日時:2019年9月30日

火災保険申請サポート業者から「調査報告書」を提出していただきました。

- 損害箇所

- 損害理由

- 事故日・発見日

が記載されているものです。

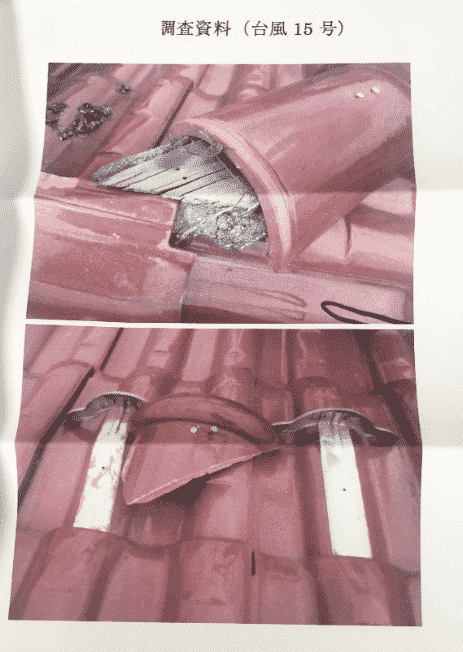

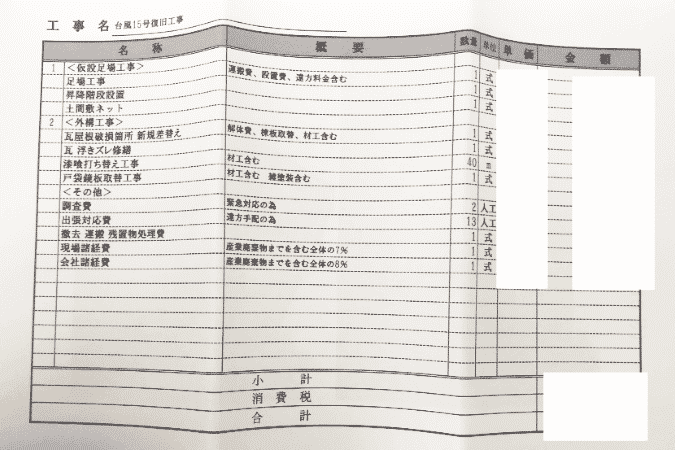

手順その4.火災保険申請サポート業者から「破損箇所の写真」「修繕した場合の見積書」が届く

火災保険申請サポート業者から「破損箇所の写真」「修繕した場合の見積書」が届きます。

そのまま、修繕を依頼することもできますが、今回は「資金調達」目的ですので、修繕をしないことを選択しています。

手順その5.保険会社に申請する

加入している火災保険の損害保険会社の「事故受付センター」に連絡して、調査報告書に記載されている「損害箇所」「損害理由」「事故日・発見日」で申請をします。

損害保険会社の「事故受付センター」も、手慣れたもので、上記の事項以外は聞かれないので、普通に電話をして、連絡します。

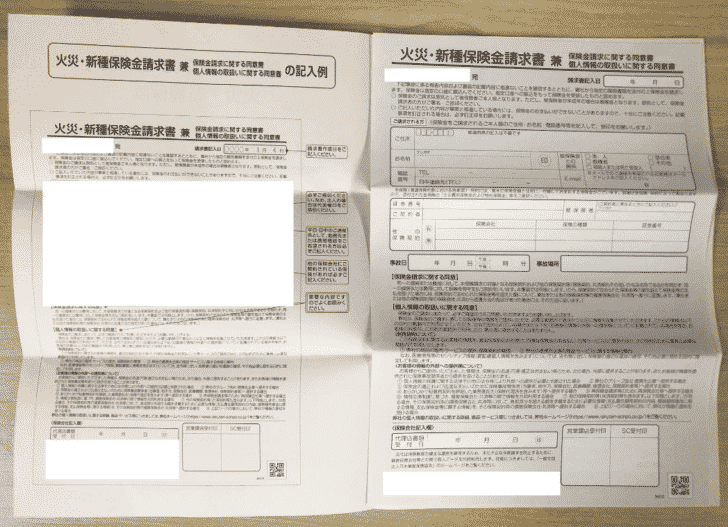

手順その6.保険会社から申請書が届く

火災保険の損害保険会社から、「保険金請求書」が届きます。

記載内容としては

- お名前

- 住所

- 電話番号

- 証券番号

- 契約者

- 被保険者

- 他の保険契約

- 事故日

- 事故状況

- 建物の損害

- 指定口座(保険金を振込口座)

など

があり、記載して提出します。

若干、火災保険申請サポート業者から届いた「調査報告書」にない項目があり、戸惑いましたが、ある程度合わせて書いています。

- 記入した「保険金請求書」の請求書

- 破損箇所の写真

- 修繕した場合の見積書

を設置にして、返信用封筒に入れて、返送します。

手順その7.保険会社から連絡がくる

保険会社A社

保険会社B社

と、対応に違いがあります。

手順その8.調査員の現地調査が必要な場合に対応する

筆者保有の不動産は、賃貸に出しているため、入居者、管理会社と調整して、保険会社の調査員(保険会社から委託されている会社)に現地調査に来ていただきました。

とくに内部に損害がない場合は、中を見ないで調査は終了します。

この後、保険会社A社と同じように

と連絡が来ます。

手順その9.保険金支払いのご案内が来る

「保険金支払いのご案内」が届きます。

記載されている情報

- 問い合わせ番号

- 担当者

- お取扱店

- 電話番号

- 証券番号

- 契約者

- 被保険者

- 発生日支払い先

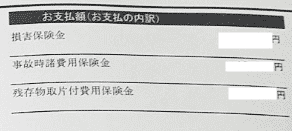

- 支払いの内訳

- 合計支払額

- 支払い手続き日

今回は、2つの火災保険で

合計:1,940,753円

の損害保険金が認められました。

手順その10.入金される

実際に保険会社から入金されます。

入金日は

- 保険会社A社:2019年10月23日

- 保険会社B社:2019年11月29日

でした。

手順その11.火災保険申請のサポート業者に手数料を支払う

火災保険申請のサポート業者は、成功報酬の料金体系になっています。

保険会社から支払われた費用の20%~40%を支払う形になります。

火災保険の保険金申請の考察

資金調達に使えるかどうか?

実際に築年数がある程度経過している物件であれば

と考えて良い結果となっています。

当然、筆者のような不動産投資物件だけでなく、マイホームでも、対応できるので

- 火災保険に加入している

- 築年数が5年以上経過している

という場合には「火災保険申請サポート」を利用して、火災保険の保険金で、資金調達するということが可能ということです。

資金調達までのスピード

筆者の場合は

保険会社A社の場合

- 火災保険申請サポート業者の現地調査:2019年9月25日

- 保険会社の調査:なし

- 入金:2019年10月23日

- 入金まで約1カ月

保険会社B社の場合

- 火災保険申請サポート業者の現地調査:2019年9月25日

- 保険会社の調査:あり

- 入金:2019年11月29日

- 入金まで約2カ月

ですから、1カ月~2カ月入金まで完了しました。

しかし、注意しなければならないのは

- 火災保険申請サポート業者は、災害が続いていて現地調査の日程が調整しにくい

- 火災保険の損害保険会社も、災害が続いていて対応が遅れ気味、現地調査の日程が調整しにくい

- 保険会社の現地調査があると1カ月程度遅れてしまう

という状況にあるため、かなり時間がかかってしまうケースも多いようです。

手順の不明点

- 筆者自身はじめてのことであること

- どこに何を書けばよいのか?の説明が不足していること

で、多少、戸惑いはありました。

コスト面

火災保険申請サポート業者を利用すると、成功報酬として手数料を支払う必要が出てきます。

成功報酬も決して安くないため、「自分でやろう」と考える方もいますし、火災保険の申請自体は、自分自身でもできますが

- どの損害が請求できるものなのか?

- 修繕した場合の見積もり

- 火災保険が支払える範囲の損害の見極め

などは、自分自身ではできません。

火災保険申請サポート業者に任せる方が良いでしょう。

まとめ

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「火災保険・地震保険の保険金請求で資金調達なんて、できるの?」

「火災保険・地震保険の保険金請求って、違法性はないの?」