というケースは少なくありません。今回は、資金調達のプロが「創業融資(企業融資)」に関する質問について丁寧に解説します。

日本政策金融公庫の質問

質問1.日本政策金融公庫の審査期間はどのくらいになりますか?

3週間から6週間の期間が必要になります。

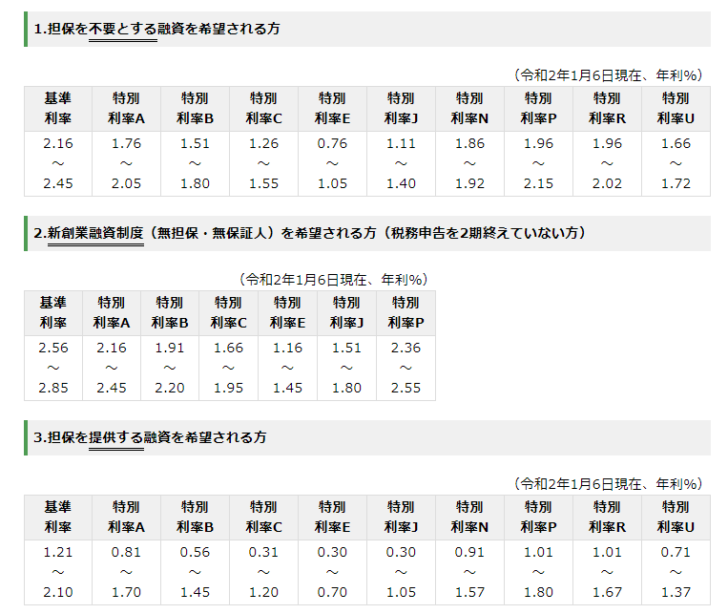

質問2.日本政策金融公庫の金利はどのくらいになりますか?

金利は、景気によって変動しますが、おおむね年率1.0%~3.0%程度で推移しています。

日本政策金融公庫では

- 利用する制度

- 審査の結果(返済能力の与信判断)

- 担保の有無

- 保証人の有無

によって、金利が変わってきます。

質問3.自己資金がなくても、創業融資は利用できますか?

制度上は、自己資金がなくても、保証人や担保があれば、借入ができるようになっています。

しかし、実際問題は審査の段階で「自己資金の多寡 = 経営者のやる気」と判断されることが多く、自己資金がない場合は、融資が下りない可能性が高いのです。

質問4.両親や兄弟から借りたお金は自己資金として認められますか?

認められません。

両親や兄弟というくくりではなく、「返済する必要がある借入」は、あくまでも「借入」ですので、自己資金としては認められないのです。

質問5.贈与されたお金は自己資金として認められますか?

認められます。

両親や兄弟、親戚から「贈与(援助)」された資金の場合は、自己資金として認められます。

ただし、「本当に贈与されたものか?」を確認する作業が発生します。贈与契約書などがないと、贈与と借入を見極めることができないため、自己資金として認められない可能性も出てきます。

質問6.自己資金は3分の1以上ないと借りられないのでしょうか?

- 「新創業融資制度」の場合は、10分の1以上

- 「新規開業資金」「女性、若者/シニア起業家支援資金」の場合は、自己資金の決まりはありません。

そのため、自己資金が3分の1未満で、創業融資を受けるかれる可能性はありますが、目安として「自己資金が3分の1以上」あった方が審査に通りやすいのが実態です。

質問7.すでに使ってしまった費用は自己資金として認められますか?

創業融資の申込前に使ってしまった「会社設立費」「人件費」などの費用も、自己資金として認められます。

質問8.現物出資は自己資金として認められますか?

株式会社の設立時に金銭以外の財産「車、不動産、設備」等を出資に充てる「現物出資」も、自己資金として認められます。

質問9.自己資金はどうやって確認するのですか?

通帳の原本を見てチェックします。

登記した資本金額を見ても、自己資金かどうか?が判断できないため、通帳の履歴を確認して、実際にご自身で貯めたこと(贈与されたこと)を確認できた金額の合算を自己資金とします。

質問10.税金の未納がある場合は、創業融資は受けられますか?

ほぼ無理だと考えましょう。

日本政策金融公庫は、政府系金融機関ですので、税金の未納には厳しいのです。

質問11.決算の未申告がある場合は、創業融資は受けられますか?

ほぼ無理だと考えましょう。

日本政策金融公庫は、政府系金融機関ですので、税金の未納につながる決算の未申告にも厳しいのです。

質問12.事業経験がないと創業融資の審査には通りませんか?

近い業態の事業経験は、創業融資の審査で重要なポイントになります。

4年~5年の事業経験があることが審査ではベターとされています。

そのため、事業経験が全くないと創業融資の審査では不利になることは間違えありません。

ただし、フランチャイズなどでビジネスモデルが固まっていて、十分な研修を受けることができる場合や、近い業態でなくても、他の業態で十分な経営経験などがあれば、審査に通る可能性はあります。

質問13.「新規開業資金」と「新創業融資制度」の違いは何でしょうか?

「新創業融資制度」は、単独で利用するものではなく、各種開業資金の「新規開業資金」「女性、若者/シニア起業家支援資金」「再挑戦支援資金」とセットで申し込むものです。

つまり、

- 「新規開業資金」+「新創業融資制度」

- 「女性、若者/シニア起業家支援資金」+「新創業融資制度」

- 「再挑戦支援資金」+「新創業融資制度」

という使い方になり、+「新創業融資制度」とすると、借入限度額が下がってしまうものの、代表者の個人保証が不要になり、会社が倒産しても、個人に返済義務が回ってこないメリットがあるのです。

質問14.「新創業融資制度」の「無担保無保証人」を詳しく教えてください。

一般的に金融機関から融資を受ける際には

- 法人(会社)の借入

- 法人代表者(社長)の連帯保証 = 個人保証

がセットになっています。

法人代表者(社長)の連帯保証がないと、金融機関としては、法人(会社)が倒産したときに融資したお金が回収できない可能性が高くなるため、法人代表者(社長)を連帯保証人にするのです。

法人代表者(社長)が連帯保証人になるということは、法人(会社)に1,000万円の借金がある状態で返済不能、倒産してしまった場合、その1,000万円の借金は、社長個人が返済しなければならないのです。

この社長個人のリスクを回避できるのが「新創業融資制度」の「無担保無保証人」なのです。

「無担保無保証人」であれば、法人(会社)の借金を、社長個人が返済する義務はないのです。

質問15.「新創業融資制度」は、事業開始後税務申告を2期終えていない方が対象ですが、2期の経過後はどうなるのでしょうか?

「新創業融資制度」は使えなくなります。

2期が経過するまで

- 「新規開業資金」+「新創業融資制度」

- 「女性、若者/シニア起業家支援資金」+「新創業融資制度」

- 「再挑戦支援資金」+「新創業融資制度」

2期経過後

- 「新規開業資金」

- 「女性、若者/シニア起業家支援資金」

- 「再挑戦支援資金」

と個別に借りる形になります。

「新創業融資制度」の「無担保無保証人」もなくなってしまうため、2期経過後は、通常通りに法人代表者(社長)の連帯保証が必要になるのです。

質問16.第三者の保証人はどのような方なら良いのでしょうか?

- 生計を別にしている

- きちんとした企業に勤務している

方であれば、問題なく保証人として認められます。

- 同居している奥様、ご両親

- 年金受給のみのご両親

などは、保証人として認められない可能性があります。

質問17.運転資金は何カ月分の資金を借りることができますか?

基本的に

運転資金は、1カ月~3カ月分までの借入しかできません。

事業計画で、4カ月以上の運転資金が必要になっていても、融資は下りないのです。

質問18.「運転資金」と「設備資金」はどちらが借りやすいですか?

費用・資金使途が明確な「設備資金」の方が、「運転資金」よりも借りやすいです。

質問19.「法人」と「個人事業主」はどちらが借りやすいですか?

大きな違いはありません。

質問20.融資の返済期間はどうやって決まりますか?

融資制度によって異なります。

一般貸付

- 運転資金:5年以内(特に必要な場合7年以内)<うち据置期間1年以内>

- 設備資金:10年以内<うち据置期間2年以内>

新規開業資金

- 運転資金:7年以内<うち据置期間2年以内>

- 設備資金:20年以内<うち据置期間2年以内>

融資制度ごとに設定された返済期間の中で、無理なく返済できる期間を選んで決めることになります。

質問21.創業融資の審査に落ちたら、また申し込むことはできますか?

制度上は、すぐに再申込することが可能です。

ただし、現実問題として、修正可能な問題であった場合に審査落ちとせずに修正してもらう対応をすることが多く、審査に落ちるということは、すぐには解決できない問題を抱えていることが多いのです。

そのため、すぐに再申込をしても、受け付けてくれないことが多く、半年以上の期間を空けて、指摘された問題を解決してから、申し込む形になります。

質問22.創業融資の審査に落ちたら、審査に落ちた理由は教えてもらえますか?

教えてもらえないことが多いです。

教えてもらえたとしても、ヒントがもらえるぐらいだと考えましょう。

審査落ちの理由の多くは

- 自己資金がない、認められない

- 事業経験が乏しい

- 事業計画書が甘い

- 過去の金融事故がある

になります。心当たりがあるか考えてみましょう。

質問23.日本政策金融公庫と制度融資を同時に申し込むことは可能ですか?

可能です。

日本政策金融公庫と制度融資は、まったく別の組織であり、別の審査になるため、同時並行に申し込むことができます。当然、両方の期間から融資を受けることも可能です。

質問24.日本政策金融公庫と制度融資を同時に申し込んで、どちらかを断ると今後の融資に影響はできますか?

でる可能性があります。

融資可能というところまで来ていて、やっぱり他の金融機関から調達できたので断ります。となると、担当者の心証が悪くなるのは避けられません。記録にも残るため、今後同じ金融機関で融資を受けようとする際に不利になる可能性があります。

質問25.外国人が代表者の場合、創業融資は受けられますか?

代表者の方が在留資格が「投資・経営」ができる方であれば、制度上は問題なく、外国人が代表者の法人も創業融資が受けることができます。

ただし、現実問題として、日本語が拙い、日本の文化を知らない、と経営自体が成り立たない可能性があるため、日本に帰化した方や永住者でないと、審査に通らないケースが多いのです。

質問26.法人の借り入れで、法人代表者ではなく、法人役員を連帯保証人にすることはできますか?

できます。

ただし、要件があり

- 法人代表者と同居していないこと

- 借入をする法人以外の報酬を得ていること

をクリアした役員であれば、法人の保証人になることができます。

質問27.不動産担保の掛け目はどのくらいになりますか?

不動産担保の掛け目は、60%~70%と一般的な金融機関と同じ設定となります。

質問28.日本政策金融公庫は、他の金融機関と信用情報の共有はしていますか?

審査基準は公開されていないため、実際に審査に信用情報を用いているのかはわかりませんが、日本政策金融公庫は、全国銀行個人信用情報センターへ加盟しているので、信用情報を閲覧することはできる状態になっています。

当然、他の金融機関での返済事故が審査に影響する可能性も高いと考えられます。

質問29.日本政策金融公庫では「借り換え」「おまとめ」はできますか?

日本政策金融公庫は

- 借入の一本化「おまとめ」

- 他の制度への「借り換え」

は、認められていません。

日本政策金融公庫で調達した資金を他の金融機関の返済に充てる「借り換え」も、できません。

政府系金融機関である日本政策金融公庫は、借り換えをすると民間の金融機関の収益を横取りすることになるため、「借り換え」や「おまとめ」には対応していないのです。

質問30.事業継承時に「新創業融資制度」は利用できますか?

利用できません。

すでにある事業、法人を別の方が相続やM&Aなどで事業継承する場合にも、事業歴はリセットされないため、「新創業融資制度」は利用できないのです。

質問31.事務所の賃貸契約をしていないと融資申込はできないのでしょうか?

賃貸契約が締結されていなくても、融資実行時に賃貸契約される見込みであれば融資申込みは可能です。

ただし、創業融資の審査段階で「営業場所」が決まっている必要があるため、賃貸する意思がある証明が必要になります。

仮契約書、手付金の支払い領収書、買い付け証明書などになります。

融資実行が行われる時点では、賃貸契約が完了している必要があります。

質問32.許認可を取得していないと融資申込はできないのでしょうか?

許認可を取得していなくても、融資実行時に許認可が取得される見込みであれば融資申込みは可能です。

質問33.日本政策金融公庫の創業融資に信用保証協会の保証を付けることはできますか?

できます。

日本政策金融公庫の創業融資で保証人が必要だけれども、保証人が用意できない場合は、信用保証協会の保証を付けることが可能です。保証協会に保証料を支払う必要があります。

質問34.別会社を立てた場合に、創業融資は受けられますか?

制度上は可能です。

すでに会社を運営していて、新しく会社を立ち上げることで創業融資を引き出そうという方は少なくありません。

ただし、資金調達をするためだけに立ち上げた別会社であれば、審査は通りません。

新しく立ち上げた会社が独立していて、明確な理由があり、親会社との住み分けもできている場合に、はじめて創業融資が下りる可能性が出てくるのです。

質問35.創業融資を申込むベストタイミングはいつですか?

会社設立と同時に申し込むことをおすすめします。

なぜならば、会社設立直後であれば「実績がない」状態で融資の審査が行われますが、会社設立して時間が経過してからだと「実績がある」状態で融資の審査が行われます。

会社設立後すぐに計画通りに売上・利益が立つ会社は少なく、実績が出てしまうと、事業計画書と実績が乖離していたら、指摘されてしまうのです。

こうならないためには、「実績がない = 会社設立と同時」というタイミングが、創業融資を申込むベストタイミングと言えます。

制度融資(信用保証協会)の質問

質問1.自己資金はどのくらい必要でしょうか?

「創業融資」に関しては、最低自己資金に関する要件はありません。以前はありましたが、亡くなりました。そのため、自己資金が0円でも申込自体は可能です。

ただし、実務上では、自己資金の有無、自己資本比率も、重要な審査要件であり、自己資金0円ですと「創業融資」の審査に通ることが非常に難しいの実情です。

日本政策金融公庫と同じく、3分の1程度は、あった方がベターです。

質問2.自己資金の審査はどうやってやりますか?

自己資金の審査は、登記上の資本金額ではなく、実際に通帳を拝見して、お金の流れからチェックを行います。個人の通帳、法人の通帳を拝見して、判断します。

質問3.融資申請前に使ってしまった資金は、自己資金として認められますか?

支払った費用の内容を証明することができる場合、自己資金として認められます。

質問4.創業融資の対象は、創業後何年までですか?

信用保証協会によって異なりますが、創業後5年未満というのが一般的です。

質問5.リスケ中ですが追加の新規融資は受けられますか?

リスケジュール(返済条件の緩和)をしている最中ですと、追加の新規融資は受けられない可能性がかなり高いです。

リスケジュール後でも、リスケジュール条件をもとに戻して、返済実績を6カ月以上積むことで、追加の新規融資が受けられる状態になります。

質問6.融資申請前に使ってしまった資金の融資は受けられますか?

受けられません。あくまでも、融資申請が行われた後に発生する資金需要に対する融資になります。

質問7.同じ物件で前経営者の債務が残っている場合、借りられないというのは本当ですか?

本当です。

- M&A

- 事業継承

- 居抜き物件の利用

など、前経営者が運営していた事業を何らかの形で引き継ぐことがあります。

このときに前経営者と現経営者につながりが全くなかったとしても、前経営者の債務が営業している店舗で残ってしまっている場合、信用保証協会の審査が通らない可能性があるのです。

質問8.営業する物件を賃貸オーナーから「又貸し」で借りることになりましたが、大丈夫でしょうか?

契約書がしっかり存在し、賃貸オーナー、貸主、借主の3社間の契約関係が成立しているものであれば、大きな影響はございません。

例えば、賃貸オーナーは又貸しを禁止しているのに、貸主が黙って「又貸し」をしようとしているというのであれば、審査に通らない可能性が出てきます。

質問9.面談に経理担当者や税理士などを同席させることはできますか?

できません。

信用保証協会では、代表者本人以外の同席は認められていません。(保証人予定者を除く)

質問10.会社員のまま起業する場合、借入はできますか?

会社員のまま起業する場合でも、融資は可能です。

ただし、会社員である以上、使える時間やリソースが著しく、少なくなることが想定されるため、審査が通らないケースや融資額が少額になるケースが考えられます。

会社員として、在籍し続けなければらならない理由もきちんと答えられるようにしておく必要があります。

質問11.すでに法人を経営しているのですが、別会社を新規で設立した場合、融資は受けられますか?

すでに経営している会社があっても、新会社は別の会社ですので、問題なく融資を申込むことはできます。

ただし、資本関係も、従業員も、住所も同じのような親会社関係性の強い子会社、別会社だった場合に、審査は一体のものとして審査されてしまい、融資が下りなかったリ、融資額が減ってしまう可能性もあります。

質問13.制度融資は、どの銀行でも、借りられますか?

どの銀行でも、借りられますが・・・

制度融資(信用保証協会)からの借入をしやすいのは、信用金庫や信用組合など融資先に困っていて、フットワークが軽い金融機関になります。

メガバンクなどの場合は、審査が通らない、審査に時間がかかってしまうケースが多いです。

質問14.フランチャイズで起業する方が審査は有利ですか?

基本的に融資の審査では「事業経験」が重要になります。

未経験だから、フランチャイズ加盟であれば、融資の審査が通りやすいかというと、そういうわけではありません。

フランチャイズの場合、他の事例がある分、事業計画の数値を出しやすいというメリットはありますが、大きく審査に有利になるわけではありません。

質問15.融資までにどのくらいの時間がかかりますか?

長ければ、3カ月ぐらいかかってしまいます。日本政策金融公庫よりも、時間がかかると考えておきましょう。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |