資金調達方法の中でも、多くの方が利用できる可能性があるのが「敷金(保証金)を利用した資金調達」です。今回は、「敷金(保証金)を利用した資金調達」の資金調達方法・敷金回収依頼業者やメリットデメリットを比較して解説します。

事業用賃貸物件の敷金(保証金)の現状

企業が事業用に賃貸をする「事業用賃貸物件(オフィス、店舗、工場、倉庫など)」は、賃貸物件とは違った高い敷金(保証金)が必要になります。

敷金(保証金)とは

を言います。

要するに

- 貸したオフィスを汚してしまったり

- 賃貸契約違反となる利用をしてしまったり

- 家賃の支払いを滞納してしまったり

するときに、賃貸人(要するに物件オーナー)は、預かっていた敷金から、損害分を差し引くのです。「保証金」は、若干言葉の定義が「敷金」とは異なるものの、ほぼ同義で利用されます。

「敷金(保証金)」は、退去するときに

- 「原状回復費」:入居時の状態に戻すのにかかった費用

- 「償却費(敷引き)」:解約時に無条件に差し引かれる費用

を引かれて、返還される仕組みになっています。

一般的にオフィスなどの事業用賃貸物件の敷金の相場は

- 賃貸物件の敷金:月額賃料の1カ月~3カ月

- 事業用賃貸物件の敷金:月額賃料の6カ月~10カ月

と言われています。

事業用賃貸物件の敷金相場

| 対象区 | 坪数 | 敷金・保証金 (1坪当たり) |

賃料 (1坪当たり) |

共益費 (1坪当たり) |

賃料+共益費 | 敷金と 月額賃料 の倍率 |

敷金と 月額賃料 (共益費込) の倍率 |

|---|---|---|---|---|---|---|---|

| 千代田区 | 100坪以上 | 213,528円 | 18,950円 | 2,626円 | 21,576円 | 11.3倍 | 9.9倍 |

| 30~100坪 | 146,440円 | 15,157円 | 2,711円 | 17,868円 | 9.7倍 | 8.2倍 | |

| 30坪以下 | 98,956円 | 13,437円 | 1,824円 | 15,261円 | 7.4倍 | 6.5倍 | |

| 平均 | 152,975円 | 15,848円 | 2,387円 | 18,235円 | 9.7倍 | 8.4倍 | |

| 中央区 | 100坪以上 | 218,152円 | 19,855円 | 2,675円 | 22,529円 | 11.0倍 | 9.7倍 |

| 30~100坪 | 168,465円 | 16,167円 | 2,600円 | 18,767円 | 10.4倍 | 9.0倍 | |

| 30坪以下 | 120,996円 | 14,390円 | 1,923円 | 16,314円 | 8.4倍 | 7.4倍 | |

| 平均 | 169,204円 | 16,804円 | 2,399円 | 19,203円 | 10.1倍 | 8.8倍 | |

| 港区 | 100坪以上 | 221,148円 | 19,716円 | 2,640円 | 22,356円 | 11.2倍 | 9.9倍 |

| 30~100坪 | 175,829円 | 17,955円 | 2,404円 | 20,359円 | 9.8倍 | 8.6倍 | |

| 30坪以下 | 116,110円 | 16,439円 | 1,459円 | 17,897円 | 7.1倍 | 6.5倍 | |

| 平均 | 171,029円 | 18,037円 | 2,168円 | 20,204円 | 9.5倍 | 8.5倍 | |

| 新宿区 | 100坪以上 | 159,844円 | 14,918円 | 2,787円 | 17,704円 | 10.7倍 | 9.0倍 |

| 30~100坪 | 133,163円 | 14,235円 | 2,184円 | 16,419円 | 9.4倍 | 8.1倍 | |

| 30坪以下 | 85,771円 | 13,160円 | 1,344円 | 14,504円 | 6.5倍 | 5.9倍 | |

| 平均 | 126,259円 | 14,104円 | 2,105円 | 16,209円 | 9.0倍 | 7.8倍 | |

| 渋谷区 | 100坪以上 | 216,457円 | 19,262円 | 2,501円 | 21,763円 | 11.2倍 | 9.9倍 |

| 30~100坪 | 164,927円 | 17,985円 | 2,129円 | 20,114円 | 9.2倍 | 8.2倍 | |

| 30坪以下 | 116,140円 | 17,258円 | 1,369円 | 18,627円 | 6.7倍 | 6.2倍 | |

| 平均 | 165,842円 | 18,168円 | 1,999円 | 20,168円 | 9.1倍 | 8.2倍 | |

| 豊島区 | 100坪以上 | 189,575円 | 17,664円 | 2,711円 | 20,375円 | 10.7倍 | 9.3倍 |

| 30~100坪 | 146,482円 | 14,755円 | 2,310円 | 17,065円 | 9.9倍 | 8.6倍 | |

| 30坪以下 | 91,528円 | 12,877円 | 1,758円 | 14,635円 | 7.1倍 | 6.3倍 | |

| 平均 | 142,528円 | 15,099円 | 2,260円 | 17,358円 | 9.4倍 | 8.2倍 | |

| 総合 | 平均 | 154,639円 | 16,343円 | 2,220円 | 18,563円 | 9.5倍 | 8.3倍 |

出典:オフィスナビゲーション

2009年1月1日~2009年12月31日に新規に募集された貸事務所の募集価格を元に算出

敷金(保証金)というのは

都内23区であれば

- 賃料の9.5倍

- 共益費を含めた賃料の8.3倍

が平均値となっています。

さらに

- 23区の中でも家賃の高いエリア(千代田区、中央区、港区)は、さらに敷金(保証金)が上がる

- 坪数の多い広いオフィスは、さらに敷金(保証金)が上がる

のですから、

都内にオフィスがある会社であれば

それなりの金額の敷金(保証金)を賃貸オーナーに預託している

ということがわかります。

中小企業実態基本調査によると

2018年法人企業の「地代家賃」平均は

64,547億円 / 1,458,807社 = 4,424,706円/年間

月額賃料平均(共益費含む) = 4,424,706円/年間 / 12カ月 = 368,726円

出典:中小企業実態基本調査 平成30年速報(平成29年度決算実績)

ですから

事業用賃貸物件の敷金相場は

法人であれば、約300万円は「事業用賃貸物件(オフィス、店舗、工場、倉庫など)」の敷金として、物件オーナーに預託しているのが現状なのです。

ここに目をつけて資金調達する方法があるのです。

敷金(保証金)を利用した資金調達方法とは?

簡単に言えば

です。

できます。

手荒な交渉をするのではなく、貸主(物件オーナー)側に妥当なメリットを提示することで、敷金(保証金)の返還を依頼する形になります。

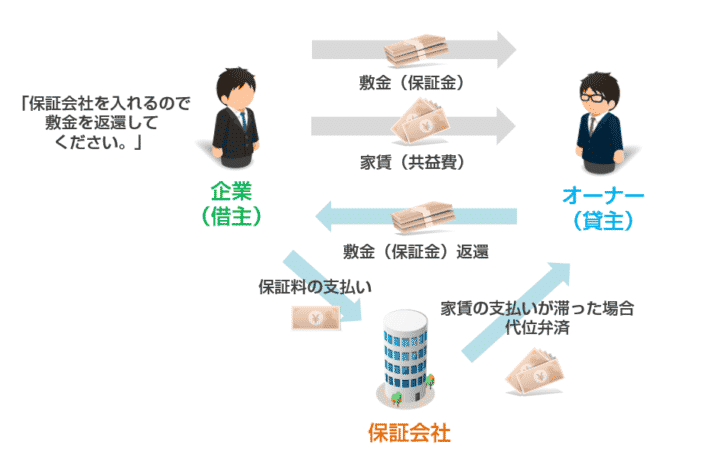

敷金(保証金)の返還交渉パターン1.保証会社を入れる

貸主(物件オーナー)が敷金を取る理由というのは

借主が支払い不能になって家賃を滞納するリスクがあるから

です。

個人が賃貸物件を借りるよりも、法人が賃貸物件を借りる方が敷金が高いのは、法人の方が倒産リスクが大きいからなのです。

ですから、貸主(物件オーナー)は、何もしなければ、敷金(保証金)の返還に応じてくれません。

そこで「保証会社」を入れるのです。

保証会社とは

貸主(物件オーナー)としては、家賃が確実に支払われるのであれば、支払う人は、「貸主」でも、「保証会社」でも、構わないのです。

つまり、

と交渉して、敷金(保証金)の返還による資金調達を実現するのです。

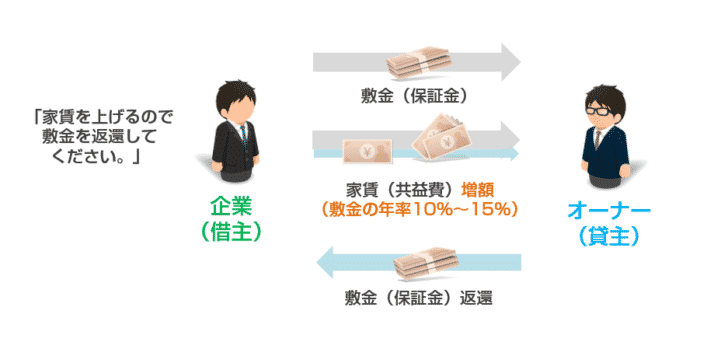

敷金(保証金)の返還交渉パターン2.家賃を上げる

ことを意味します。

であれば

というメリットを提供することで、敷金(保証金)の返還による資金調達を実現する方法です。

例えば

- 家賃:50万円

- 敷金:400万円

のケースで

貸主(物件オーナー)は

- 家賃:50万円で、敷金400万円があるので家賃未払いリスクがない

- 家賃:60万円で、敷金400万円を返還する

という2つの方法を選択できる状態になります。

貸主(物件オーナー)にとってみれば

- 一定期間以上借り続けている借主

- 業績が安定している借主

であれば、敷金(保証金)を返還して、家賃収入を上げてもらった方が良い

という思考になりやすいのです。

敷金(保証金)の返還交渉パターン3.保証会社を入れる + 家賃を上げる

- 保証会社を入れる

- 家賃を上げる

の併用することも可能です。

敷金(保証金)を利用した資金調達とは?

敷金(保証金)返還による資金調達のメリット

メリットその1.審査がない

銀行融資やビジネスローンとは違って、「敷金(保証金)返還による資金調達」は審査がありません。

元々、ご自身の会社の資産なのですから、この資金調達方法を利用するのに必要なのは

貸主(物件オーナー)の同意

であり、審査が必要な資金調達ではないのです。

注意

「保証会社を入れる」形で敷金(保証金)返還の交渉をする場合には、保証会社による審査はあります。銀行融資やビジネスローンの審査と比較すると審査は甘いのですが、審査が全く必要ないわけではありませんので注意が必要です。

メリットその2.銀行の融資審査が通りやすくなる

塩漬けになっていた資金を自分の会社のいつでも使える資金になるのですから、財務状況は改善します。

メリットその3.敷金(保証金)の未返還リスクの回避

貸主(物件オーナー)は、預かった敷金(保証金)を銀行に保管しているわけではありません。

貸主(物件オーナー)の多くは、投資家ですので、少しでも余剰資金があれば、頭金として他の物件の購入に充ててしまうのです。

この状況で、貸主(物件オーナー)のビジネスが失敗し、倒産すると「支払った敷金(保証金)が返還されない」という事態が発生するのです。

敷金(保証金)返還による資金調達のデメリット

デメリットその1.支出が増える

- 保証会社を入れる交渉パターン → 保証会社に支払う保証料が発生する

- 家賃を上げる交渉パターン → 家賃負担が増える

ため、「敷金(保証金)返還による資金調達」では

支出が増え、損益(PL)が悪化します。

これが、この資金調達方法の調達コストになるのです。

デメリットその2.自分では交渉がうまくまとまらない

貸主(物件オーナー)との交渉は、当然ですが、ご自身でやることもできます。

しかしながら、多くの場合、「敷金(保証金)返還による資金調達」をするためには、第三者である資金調達サポート会社を利用する形になります。

なぜならば、

- 当事者2名での交渉では、うまく交渉がまとまらない

- 借主は、貸主に対して立場が弱く、うまく交渉がまとまらない

- 借主は、交渉テクニックやほかの事例の情報が少なく、うまく交渉がまとまらない

からです。

まとめ

敷金(保証金)返還による資金調達とは

- 貸主(物件オーナー)と交渉することで、借主の財産である「敷金(保証金)」を返還してもらう資金調達方法のこと

を言います。

敷金(保証金)返還による資金調達のメリットには

- メリットその1.審査がない

- メリットその2.銀行の融資審査が通りやすくなる

- メリットその3.敷金(保証金)の未返還リスクの回避

敷金(保証金)返還による資金調達のデメリットには

- デメリットその1.支出が増える

- デメリットその2.自分では交渉がうまくまとまらない

があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「敷金を利用した資金調達方法ってどうやるの?」

・・