という質問も多くいただいています。今回は「ビジネスローン審査を100%通すための裏技」を解説します。

ビジネスローン審査を100%通すための裏技

裏技その1.ビジネスローンは審査の甘いジャンルを狙い撃ちする

大前提として、ビジネスローンにはいろいろな種類があります。

金融機関の分類

- メガバンクのビジネスローン

- 地方銀行のビジネスローン

- 信用金庫のビジネスローン

- 消費者金融のビジネスローン

- 事業者金融のビジネスローン

ビジネスローンの分類

- 銀行ビジネスローン

- 保証協会付の銀行融資をビジネスローンと命名しているだけのビジネスローン

- ローンカード型のビジネスローン

- 事業融資型のビジネスローン

合わせて分類すると

- メガバンクのビジネスローン/銀行ビジネスローン

- 地方銀行のビジネスローン/銀行ビジネスローン

- 地方銀行のビジネスローン/保証協会付の銀行融資をビジネスローンと命名しているだけのビジネスローン

- 信用金庫のビジネスローン/事業融資型のビジネスローン

- 消費者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/事業融資型のビジネスローン

7つのパターンに分類できます。

これを審査難易度が高い順に並べると・・・

- メガバンクのビジネスローン/銀行ビジネスローン

- 地方銀行のビジネスローン/保証協会付の銀行融資をビジネスローンと命名しているだけのビジネスローン

- 地方銀行のビジネスローン/銀行ビジネスローン

- 信用金庫のビジネスローン/事業融資型のビジネスローン

- 消費者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/事業融資型のビジネスローン

となります。

に近くなります。

ビジネスローンを100%借りるためには

審査難易度が低い

- 消費者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/ローンカード型のビジネスローン

- 事業者金融のビジネスローン/事業融資型のビジネスローン

にターゲットを絞って申し込む必要があります。

とくに

がおすすめです。

事業者金融とは

事業者金融というのは、事業者向けの融資を専門に行っている企業のことを言います。

- 社員数50人未満の中小企業

- 事業歴が20年以上と長い

特徴があり、細々とビジネスローン(商工ローン)を提供しているのです。

事業者金融のビジネスローンに来るお客さんは

- 銀行融資の審査が通らない

- 銀行融資の審査が待てない

- 信用金庫の融資審査も通らない

- 消費者金融のビジネスローンの審査も通らない

状態にお客さんばかりですので、その中から、選んで融資をしなければ、事業者金融は収益を上げることができません。

つまり、審査を相対的に甘くせざるを得ないのです。

だらこそ、審査を通すためにはここが狙い目ということになります。

このような事業者金融の場合は、ローンカードの提供などは難しく、証書貸付タイプの事業融資型のビジネスローンとなります。証書貸付というのは、「はじめに貸して、後は返すのみ」というスタイルです。何度も借りられる「ローンカード型」よりも、貸し倒れリスクが低いため、ここでも審査は通りやすくなるのです。

ニチデン「事業者ローン」

| ビジネスローン名 | ニチデン「事業者ローン」 |

|---|---|

| 金融機関名 | 株式会社日電社 |

| 本社所在地(都道府県) | 大阪府 |

| タイプ | 【ノンバンク】事業融資型ビジネスローン |

| 下限金利 | 5.50% |

| 上限金利 | 17.52% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 原則不要 ※審査によって不動産担保が必要な場合あり |

| 保証人 | 第三者の保証人不要 |

三鷹産業ビジネスローン

| ビジネスローン名 | 三鷹産業ビジネスローン |

|---|---|

| 金融機関名 | 三鷹産業株式会社 |

| 本社所在地(都道府県) | 大阪府 |

| タイプ | 【ノンバンク】事業融資型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 1,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 当日中に審査回答、最短翌日融資 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

裏技その2.決算書不要のビジネスローンに申し込む

前述した

というのは、狙い目です。

しかし、残念ながら

- 事業者金融のビジネスローン/事業融資型のビジネスローン

は、必要書類に

- 法人:決算書直近2期分

- 個人事業主:確定申告書直近2期分

が必要になります。

ということは

- 赤字決算

- 利益が薄い(ローン全体の返済額に満たない)

場合は、

事業者金融のビジネスローン/事業融資型のビジネスローン

であっても審査に通らない

ことになってしまいます。

ではどうすれば良いのでしょうか?

ことをおすすめします。

決算書の提出不要のビジネスローンの代表格は

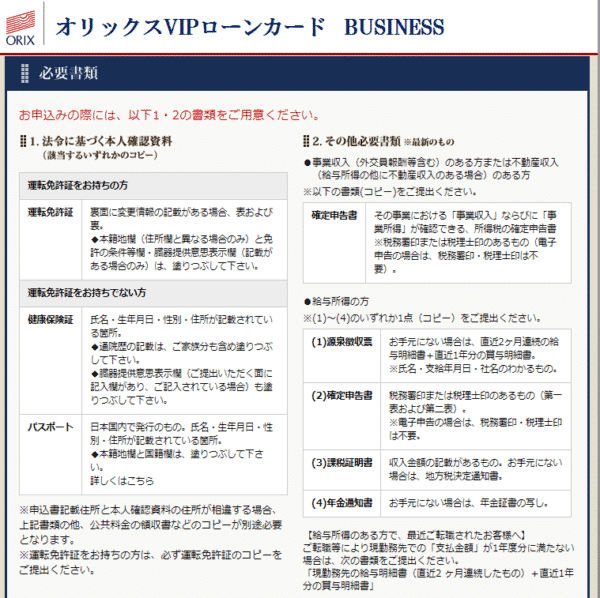

オリックスVIPローンカード BUSINESS

です。

オリックスVIPローンカード BUSINESSの必要書類を見てみると・・・

法令に基づく本人確認資料(運転免許証・健康保険証・パスポート)

その他の必要書類

事業収入(確定申告書)

給与所得の方(源泉徴収票・確定申告書・課税証明書・年金通知書)

だけで良いのです。

赤字決算であっても、経営者が役員報酬をもらっていれば、源泉徴収票と免許証だけを提出するので

のです。

ありません。

実際にオリックスVIPローンカード BUSINESSに申し込んでみると・・・

- 業種(全角)

- 従業員数

- 資本金

- 創業年月

- 勤続年数

- 売上(前年度・前々年度)

という入力項目だけですので、「利益」を入れる項目はありません。

ということになります。

オリックスVIPローンカード BUSINESS

| ビジネスローン名 | オリックスVIPローンカード BUSINESS |

|---|---|

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 【ノンバンク】ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 第三者の保証人不要 |

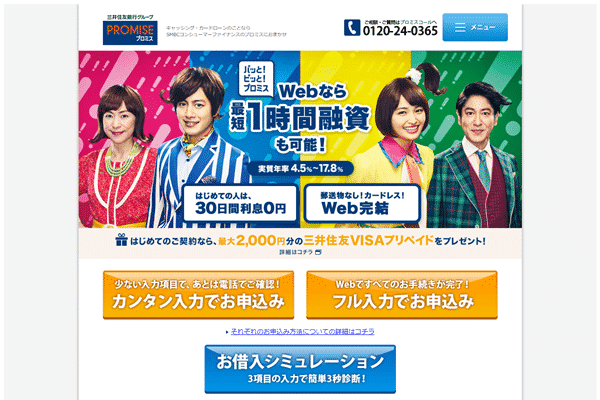

プロミス自営者カードローン

| ビジネスローン名 | プロミス自営者カードローン |

|---|---|

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 【ノンバンク】ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 不要 |

アイフル「事業サポートプラン(無担保ローン)」

| ビジネスローン名 | アイフル「事業サポートプラン(無担保ローン)」 |

|---|---|

| 金融機関名 | アイフル株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 【ノンバンク】ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 融資スピード | 1週間~2週間 |

| 担保 | 不要 |

| 保証人 | 不要 |

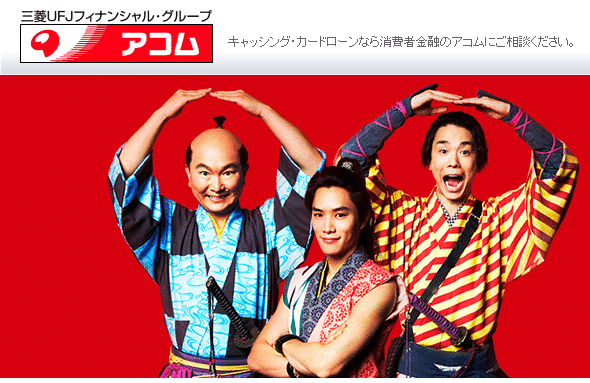

アコム「ビジネスサポートカードローン」

| ビジネスローン名 | アコム「ビジネスサポートカードローン」 |

|---|---|

| 金融機関名 | アコム株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 【ノンバンク】ローンカード型ビジネスローン |

| 下限金利 | 12.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | ○ ※業歴1年以上 |

| 法人経営者の利用 | - |

| 融資スピード | 最短即日 |

| 担保 | 不要 |

| 保証人 | 不要 |

裏技その3.経営者個人でカードローンに申し込む

上記2つの方法を試しても、ビジネスローンが借りれない、ビジネスローン審査に通らない場合は

という選択肢が取れます。

通常は個人向けのカードローンは

- 資金使途:自由

※ただし、事業性資金を除く

となっています。

プロミスの場合

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

となっています。

と思ってしまいますが・・・

経営者だって、生活をしている以上は「家賃の支払」「食費の支払」「光熱費の支払」「通信費の支払」「交通費の支払」・・をしているはずです。

- カードローンから借りたお金 → 日常の生活費に利用するお金

- 日常の生活費に利用する予定だったお金 → 会社の資金繰り

に回すのであれば、全く問題はないのです。

ビジネスローン審査に通らない場合は、経営者個人がカードローンを借りて、そのお金は生活費に、生活費用のお金は会社経営の資金繰りに充てることで、実質的にビジネスローンを借りたことと同じ状態を作ることができるのです。

裏技その4.不動産担保ローンが利用できないか?考えてみる

ビジネスローンの審査が厳しい、ビジネスローンの金利が高いのは

担保や保証人がないから

です。

お金を貸す金融機関側の立場になってみれば「貸し倒れリスクがかなり高い」ということになります。

だからこそ、タイトに審査をしなければならないのです。

逆に

不動産を担保にした不動産担保ローンの場合は

会社の経営状況は審査で重要視されません。

重要なのは

になります。

どんなに赤字の会社であっても、3000万円の不動産があって、掛け目70%の2100万円の借り入れであれば、不動産担保ローン会社は喜んで貸してくれるのです。

なぜなら、会社がどうなろうとも、返済が滞ったときに3000万円の不動産を売却してしまえば、2100万円は回収できる公算が高いからです。

不動産担保ローンであれば・・・

ということになります。

大丈夫です。

不動産担保ローンの中には、担保にする不動産は「誰のものでも良い」ものまであります。

例えば

SBIエステートファイナンスの場合

自分の所有する不動産ではないのですが申込はできますか?

ご親族、あるいは経営されている会社の役員様等の不動産を担保とする際はご融資のご相談をすすめさせていただく事は可能です。まずはお気軽にご相談ください。ご親族が所有する不動産でのご融資事例は事例紹介ページにてご覧いただけます。

となっています。

- 経営者個人が保有する不動産

- 経営者のご両親が保有する不動産

- 経営者の親族が保有する不動産

- 経営する会社の役員が保有する不動産

も担保にすることができるのです。

極端なことを言えば

自宅を5000万円で購入して、住宅ローンの残債が3000万円残っているという場合も、2000万円の余裕があるので満額とは行かないまでも不動産担保ローンを利用すれば資金調達できる可能性があるのです。

「担保にできる不動産がないか?」確認してみることをおすすめします。

裏技その5.売掛債権を譲渡する

ビジネスローンの審査がどうしても通らない

という場合には

- 不動産担保ローンなどの有担保ローンを利用する方法

のほかに

- 売掛債権譲渡「ファクタリング」を利用する方法

が考えられます。

ファクタリングとは

商品やサービスを提供してまだ入金されていない「売掛債権」を売却して、最短即日で資金化する資金調達方法のこと

を言います。

なぜ、ファクタリングがおすすめかというと・・・

です。

のです。

ファクタリング会社にとってみれば、買い取る側の会社が赤字決算であろうと、税金未納であろうと、お金を払ってくれる売掛先がちゃんとしたところであれば、全く問題がないのです。

そのため、ファクタリングでは

- 会社設立1年未満

- 債務超過

- 赤字決算

- 税金滞納

- 融資やビジネスローンの審査を否決された

- 借入ブラック

- 信用情報に問題がある

・・・

という条件でも、「審査が通る可能性が高い」のです。

まとめ

ビジネスローン審査を100%通すための裏技

- 裏技その1.ビジネスローンは審査の甘いジャンルを狙い撃ちする

- 裏技その2.決算書不要のビジネスローンに申し込む

- 裏技その3.経営者個人でカードローンに申し込む

- 裏技その4.不動産担保ローンが利用できないか?考えてみる

- 裏技その5.売掛債権を譲渡する

というものがあります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「ビジネスローンの審査が落ちた。」

「審査の甘いビジネスローンを教えてほしい。」