資金調達方法の中に「コミュニティ・クレジット」という方法があります。今回は、コミュニティ・クレジットについて、コミュニティ・クレジットで資金調達する方法とは?コミュニティ・クレジットで資金調達するメリットデメリット・手順について丁寧に解説します。

コミュニティ・クレジットとは?

コミュニティ・クレジットとは

を言います。

プロジェクトファイナンスの一種と言っていいでしょう。

地域の中小企業単独で資金調達しようとすると、借りられる金額に限界があり、かつ、新規事業や新しい取り組みに対する資金調達はかなり限定されてしまいます。

しかし、地域社会に根付いた企業数十社が相互協力し、資金を拠出しあったコミュニティであれば、金融機関から見た信頼性が高まり、単独で借り入れをするよりも、高額な資金調達が可能になる仕組みです。

また、コミュニティ・クレジットは、参加企業が出資をしており、相互扶助の精神が強く、

- 顧客の相互流入

- システムなどの合同購入

- 経営改革

など、リソースを共有しながら、コミュニティ全体で経営力が向上させていく効果が出ています。

日本では昔から「頼母子講」「無尽講」という、相互扶助の資金調達方法がありますが、これに最新の金融テクノロジーを含めた現代版が「コミュニティ・クレジット」と言ってもいいでしょう。

「頼母子講」「無尽講」とは

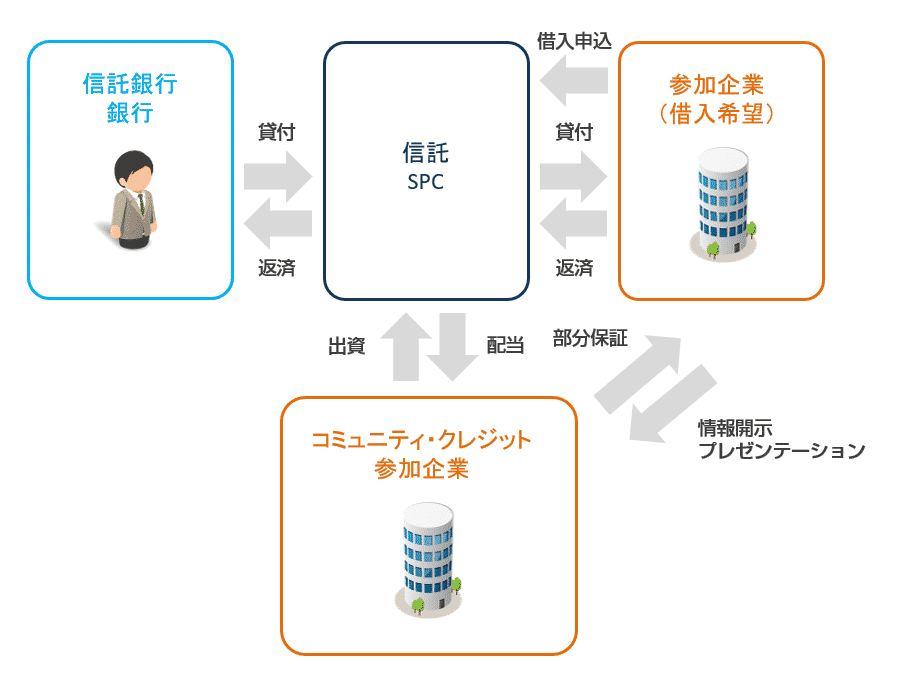

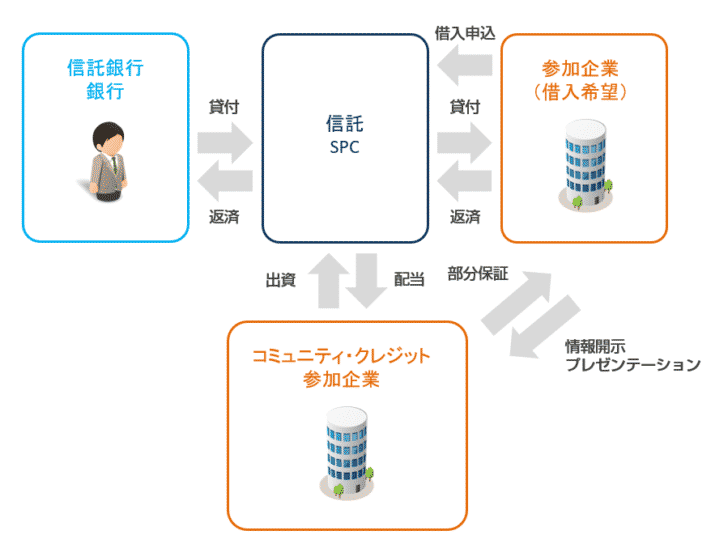

コミュニティ・クレジットで資金調達する仕組み

コミュニティ全体

- 地域社会で相互に信頼関係を持つ企業がコミュニティを形成する(お互いの情報開示、合意等)

- 各企業が金銭をコミュニティ(信託・SPC)に出資する(信託銀行に信託する、SPCを作る等)

- コミュニティ(信託・SPC)は、銀行から借り入れを行う

- コミュニティ(信託・SPC)は、銀行へ返済を行う

コミュニティ参加企業

- 参加企業がコミュニティ(信託・SPC)に借り入れ申し込み

- 借り入れ申込をした企業は、参加企業に借入の内容をプレゼンテーション

- 参加企業が借り入れに同意

- 参加企業が借入に対して保証(部分保証)をする

- コミュニティ(信託・SPC)から参加企業へ貸付実行(信託銀行から貸付)

- コミュニティ(信託・SPC)に返済する

参加企業は、状況によって、借主にもなるし、貸主にもなるし、保証人にもなる、のがコミュニティ・クレジットの特徴です。

参加企業が貸主となっている間は、借り入れを希望することはできません。貸主として貸し付けたものが完済された後は、借り入れを希望することができます。

金銭を預託する先としては「信託銀行」「特別目的会社(SPC)」などが考えらえれます。

コミュニティ・クレジットの例:神戸コミュニティ・クレジット

実施時期

2001年11月16日

コミュニティの概要

日本トラストファンド株式会社(資本金:2,000万円)が中心となって、阪神・淡路大震災被災企業等15社でコミュニティが形成されました。

目的は「助・自立の精神による被災地経済の再生」です。

参加企業数

日本トラストファンド株式会社他計15社(※当時)

- 信託の受託者:株式会社しんきん信託銀行

- デューディリジェンスの機関:株式会社東京商工リサーチ

- リーガルアドバイザー:アンダーソン毛利法律事務所

資金調達額

- 事業総額:1億円

- 参加企業の拠出額:50% 5,000万円

- 銀行から資金調達:50% 5,000万円(日本政策投資銀行:2,500万円、みなと銀行:2,500万円)

- 借入希望企業:6社

- 参加企業の部分保証:30%

返済

2003年11月に返済完了

コミュニティ・クレジットで資金調達するメリット

メリットその1.新規事業などでの借入がしやすい

銀行の場合は、実績のない新規事業よりも、設備投資や既存の事業の強化の方が数値のベースがあるため、融資を通しやすい状況にあります。

そのため、新規事業の資金調達となると「出資による資金調達」が主となるのですが、出資は返済しないで済む仮に株式(経営権)を渡さなけれならないデメリットがあります。

メリットその2.資金調達以外の事業連携が取りやすい

コミュニティ・クレジットのメリットは、単なる資金調達ではとどまりません。

- 顧客の相互流入

- 参加企業同士の共同企画

- 事業提携

- システムや設備の共同購入によるコストの低減

- ノウハウの共有

など、強い信頼関係があるからこそできる経営力の向上が期待できるのです。

実際に前述した神戸のコミュニティ・クレジットの例では、「神戸駅前ASP大学」という名称で、コミュニティ・クレジット全体でのシステム導入を行い、中小企業単体ではできないシステム・ソリューションの導入を低コストで実現しています。

コミュニティ・クレジットで資金調達するデメリット

デメリットその1.事例が1件しかない実現性の乏しい資金調達方法

コミュニティ・クレジットの例は、前述した「神戸市のコミュニティ・クレジット」の一例のみです。

理由は、後述しますが

- 強い信頼関係を持つ企業の地域コミュニティが前提であること

- 参加企業の考え方が違うと、win-winにならない

- スキームが複雑なため、実現に大きな労力を伴う

ことが考えられます。

シンプルに言えば

- 単独で資金調達する

- 信用保証協会の保証付き融資で調達する

- ファンドを組成して出資してもらう

方が、手っ取り早く、目的に即した資金調達ができるということです。

地域に根付いた相互扶助の関係性は、ネットですべて完結する現代では、希薄になっていることが否めず、「地域経済の活性化」くくりでの強い信頼関係というのが、実現しにくいのではないでしょうか。

中小企業が簡単に「コミュニティ・クレジットで資金調達しよう。」と思っても、実現できないのが、最大のデメリットと言えます。

デメリットその2.同業種で参加するのは難しい

コミュニティ・クレジットでは

- 借り入れを希望する企業が新規事業を他の参加企業にプレゼンテーションするい

- 借り入れのために決算情報などを情報開示する

ことが前提となります。

同じ業種の企業が参加した場合

- 競合企業の新規事業に出資することになる

- 競合企業に新規事業の情報を開示することになる

- 競合企業に決算情報を開示することになる

ため、同業種の参加は難しいのが現状です。

デメリットその3.参加には出資が伴う

コミュニティ・クレジットは

- 参加企業の出資

- 金融機関からの借入

の資金をもとに、

- 借り入れを求める参加企業へ貸付

を行うスキームです。

つまり、コミュニティ・クレジットの参加には、出資を伴う形になります。

コミュニティ・クレジットで資金調達する方法

コミュニティ・クレジットによる資金調達を実現させる要素

コミュニティ・クレジットには

- 強い信頼関係を持つための共通の目的

- 強い信頼関係を持つためのお互いの情報開示の仕組み

- 参加企業(構成企業)の審査、監査、保証によるコミュニティの健全性を保つ仕組み

- 最新の金融手法をリードする金融機関

- コミュニティ・クレジットのリーダー企業

が必要になります。

神戸のコミュニティ・クレジットの場合

- 「自助・自立の精神による被災地経済の再生」という明確な目的

- 「神戸駅前大学」という100社以上が参加する企業間連携のコミュニティ

- 日本トラストファンド株式会社というリーダー

- コミュニティ・クレジットを開発した日本政策投資銀行の参加

という前提条件があったからこそ、コミュニティ・クレジットが成立した背景があります。

これは

- 前述した前提条件をクリアするのが難しい

- 地域社会での信頼関係の構築が薄れてきている

- 地域経済自体のシュリンク

- 地方銀行などの経営体力が低下し、ミドルリスク企業への融資も増えてきている

- ネットやオンラインでのサービス提供への移行

- ファンドを作る方が簡単

などの理由が考えられます。

前提条件をクリアすれば、コミュニティ・クレジットによる資金調達ができる可能性はありますが、大きな労力のかかる資金調達方法となります。

地域社会で新規事業を行う場合は、コミュニティ・クレジットよりも、地域ベンチャーファンドなどへ参加する方法の方がハードルは低いのです。

コミュニティ・クレジットのような資金調達方法はないの?

基本的には

地域の「中小企業組合」が代替の相互扶助組織となります。

- 事業協同組合

- 企業組合

- 協業組合

などに分類され

- 技術・情報・人材等お互いの不足する経営資源の相互補完

- 共同購入事業、共同生産・加工事業、共同販売事業、共同金融事業など各種の共同事業

- 技術や情報等不足する経営資源を他の企業との緩やかなネットワークによって補完する

- 地域振興に直結した事業を行う

- 異業種連携による研究開発

- 共同での情報化の推進

- 共同での環境・リサイクルへの対応

- 創業・ベンチャー支援

などが実現可能です。

これらの中小企業組合に加盟することで、前述した連携はもちろんのこと

- 制度融資による資金調達

- 補助金、助成金による資金調達

が可能になります。

中小企業組合は、組合費も、年間1万円~2万円程度であり、費用面の負担も少なく、様々な相互扶助のメリットを享受できるとともに、資金調達も可能になるため、コミュニティ・クレジットよりも、何倍も利用しやすいコミュニティとなっています。

様々な中小企業の組合に参加することで、相互扶助の取り組みはもちろん、資金調達もしやすくなります。

全国中小企業団体中央会

各中小企業組合

- 事業協同組合:同じニーズを持った事業者が4名以上集まって組織できる組合

- 企業組合:組合自体が一つの企業体となって事業活動を行う組合

- 商店街振興組合:商店街を中心とした街づくりを行うための組合

- 商工組合:業界全体の改善・発達を図ることを主な目的とする同業者によって設立される組合

- 協業組合:従来から営んでいた事業を統合する組合

- 生活衛生同業組合:国民の生活衛生に特に関係の深い業種の事業者によって組織される組合

- 協同組合連合会:会員である協同組合やその構成員である組合員の経済的地位の向上を図ることを目的とする協同組合の連合体

- 信用協同組合:中小企業者、勤労者、地域住民が相互扶助の精神に基づき、協同して預金の預け入れ及び資金の貸付等の信用事業等を行う組合

まとめ

コミュニティ・クレジットとは

- 日本政策投資銀行が開発した地域社会に根付いた資金調達方法のことで、地域社会における信頼関係がある企業が相互協力を目的に資金を拠出し合い連携することで高い信用を創出し、資金調達をしやすくなる資金調達方法のこと

を言います。

コミュニティ・クレジットによる資金調達には

- メリットその1.新規事業などでの借入がしやすい

- メリットその2.資金調達以外の事業連携が取りやすい

というメリットと

- デメリットその1.事例が1件しかない実現性の乏しい資金調達方法

- デメリットその2.同業種で参加するのは難しい

- デメリットその3.参加には出資が伴う

というデメリットがあります。

一番はじめに導入した神戸のコミュニティ・クレジット以来、10年が経過した現代でも、同規模の事例はなく、時代に即していない資金調達方法となります。中小企業が新たにコミュニティ・クレジットで資金調達するハードルはかなり高いと言っていいでしょう。

コミュニティ・クレジットでの資金調達の代わりとしては、中小企業の組合に参加することで、相互扶助の仕組みと、制度融資や補助金・助成金などの資金調達を実現することができます。組合による相互扶助・資金調達の方が、何倍も簡単かつ、コスト負担もなく、確実です。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「コミュニティ・クレジットで資金調達する方法のメリットデメリットを教えてください。」

「どうすればコミュニティ・クレジットで資金調達できますか?」