実はファクタリングと一言で言っても、色々な種類のファクタリングサービスがあります。ファクタリングサービスの種類ごとに用途やターゲットとしている企業は全く異なります。今回はファクタリングの種類別のメリットデメリット・仕組みを比較しながら解説します。

ファクタリングにはどのような種類があるのか?

ファクタリングの違いは下記のポイントの違いです。

「債権を買い取るか?保証するか?」の違い

買取ファクタリング

債権を手数料を除いて買い取るファクタリングの仕組み

保証ファクタリング

債権が支払われたなった場合に、ファクタリング会社が支払いを保証する仕組み

「債権の種類」の違い

- 売掛債権(売上債権)

- 診療報酬債権(医療報酬債権)

- 輸出債権

- 電子債権

・・・

債権の種類によってファクタリングの種類が変わるケースがあります。

「プレイヤーの数」の違い

- 2社で行うファクタリング → 2社間ファクタリング

- 3社で行うファクタリング → 3社間ファクタリング

となっています。

要するに

- 債権の引受け方法(買取 or 保証)

- 債権の種類

- プレイヤーの数

の3点の違いによって、ファクタリングサービスというのは数種類に分かれているのです。

ファクタリングの種類比較

| ファクタリングの種類 | 2社間ファクタリング | 3社間ファクタリング | 医療報酬債権ファクタリング | 保証ファクタリング | 国際ファクタリング | 一括ファクタリング |

|---|---|---|---|---|---|---|

| 取引形態 | 2社間 | 3社間 | 3社間 | 2社間 | 3社間 | 3社間 |

| 売掛先への通知 | 不要 | 必要 | 必要 | 不要 | 必要 | 必要 |

| 引受方法 | 買取 | 買取 | 買取 | 保証 | 保証 | 買取 |

| 債権の種類 | 売掛債権 | 売掛債権 | 医療報酬債権 | 売掛債権 | 輸出債権 | 売掛債権 |

| 支払元(売掛先) | 国内企業 | 国内企業 | 国民健康保険 健康保険組合 | 国内企業 | 海外企業 | 国内企業 |

| 利用会社の種類 | 売掛金が発生するすべての企業 | 売掛金が発生するすべての企業 | 病院、クリニック、介護施設、調剤薬局、歯科クリニックなど | 売掛金が発生するすべての企業 建設業が多い | 輸出企業 メーカー、卸業者、小売業者など | 支払企業側が導入する |

| 資金調達スピード | 最短即日 | 数営業日 | 数営業日 | 売掛先の倒産時 | 支払代金回収時 | 最短即日 |

| 概要 | 企業取引の売上になる売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要ない形態が2社間ファクタリングです。 | 企業取引の売上を作る売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要となる形態が3社間ファクタリングです。 | 診療報酬の債権を買い取るサービスが医療報酬債権ファクタリングです。病院やクリニックなどが保険診療で入金されるまでには3か月ほどのタイムラグがあり、これを解消するためのファクタリングサービスです。 | 売掛先が倒産した場合に売掛債権を保証するファクタリングサービスです。建設業など着手してから完成するまで数年という長い期間を要する場合に売掛先の倒産リスクが大きくなりすぎるため、それを保証するサービスです。 | 輸出企業は輸出先の国の企業の信用調査までできないケースが多く、輸出先企業から代金回収を実行することをファクタリング会社にアウトソーシングするのです。輸出債権の決済の保証がメインになります。 | 支払企業が導入するファクタリングサービスで、銀行に登録した債権であれば、納入企業はいつでも買取を依頼できる仕組みで、支払企業にとっては手形発行、手形管理コスト軽減というメリットがあります。 |

| メリット | ・最短即日の資金化 ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・売掛先への通知不要 | ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い | ・早期資金化が可能 ・キャッシュフローの改善 ・ファクタリング手数料が安い | ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い ・保証料を国土交通省が負担 (下請債権保全支援事業) | ・信用状開設が利用できない会社とも貿易取引ができる ・信用状開設よりも早く取引ができる ・信用状開設よりも書類の厳格さがないので差し戻しなどのリスクが減る ・書類送付のディレイが起こらない | ・いつでも資金化ができる ・融資でない資金調達 ・審査が不要 ・買取ファクタリングよりもコストが安い ・売掛先の倒産リスク回避 |

| デメリット | ・ファクタリング手数料が高い | ・売掛先への通知が必要 ・資金化までの時間がかかる | ・全額買取ではない | ・保証金額は債権額全額でないこともある ・売掛先の倒産時にしか支払いはない ・保証料が発生する | ・「信用状 L/C」よりもファクタリング手数料が高い | ・支払企業が導入するファクタリングなので、納入企業が主体となって導入できない |

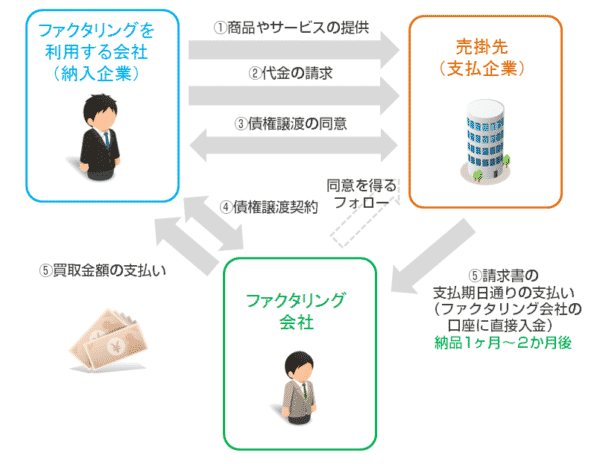

3社間ファクタリング/買取ファクタリング

仕組み

流れ

- 納入企業 → 支払企業:商品・サービスの提供

- 納入企業 → 支払企業:商品・サービスの代金の請求

- 納入企業 → ファクタリング会社:ファクタリング利用の申込み

- 納入企業 → 支払企業:債権譲渡の同意・承諾書への捺印

- 納入企業 = ファクタリング会社:債権譲渡契約(ファクタリング契約)

- ファクタリング会社 → 納入企業:ファクタリング手数料を除いた買取額を支払い

- 支払企業 → ファクタリング会社:請求通りの支払

解説

3社間ファクタリングは最もオーソドックスなファクタリングサービスです。

納入企業はファクタリングを利用することを決めたら、ファクタリング会社に申込みをして、正式な契約の前に支払企業(売掛先)から同意を得る必要があります。同意書には、記事通りに売掛債権をファクタリング会社の口座に支払う旨が記載されています。

支払企業の同意が得られたら、ファクタリング会社は納入企業とファクタリング契約を締結し、売掛債権の買取額を、ファクタリング手数料を除いて支払います。

支払企業は支払期日にファクタリング会社の口座に直接請求された金額を入金して3社間ファクタリングの完了です。

メリット

- ファクタリング審査が2社間ファクタリングと比較して通りやすい

- ファクタリング手数料が2社間ファクタリングと比較して安い

- 支払企業の倒産リスクを回避できる

デメリット

- 支払企業(売掛先・クライアント)に債権譲渡の承諾を得る必要がある

- 支払企業に知られることが今後の受注にマイナス影響が出てしまう可能性がある

- 2社間ファクタリングよりも資金化までに時間がかかる

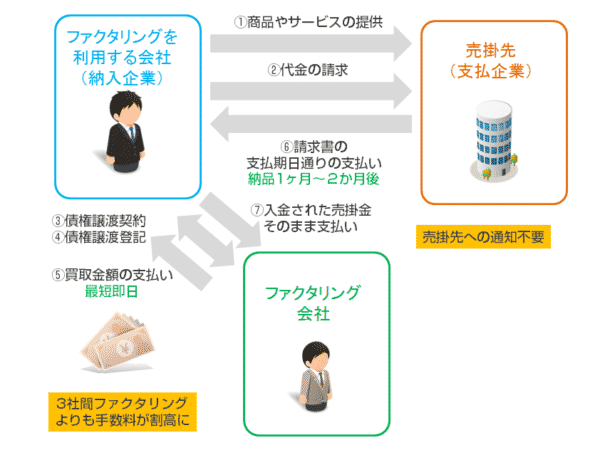

2社間ファクタリング/買取ファクタリング

仕組み

流れ

- 納入企業 → 支払企業:商品・サービスの提供

- 納入企業 → 支払企業:商品・サービスの代金の請求

- 納入企業 → ファクタリング会社:ファクタリング利用の申込み

- 納入企業 = ファクタリング会社:債権譲渡契約(ファクタリング契約)

- 納入企業 = ファクタリング会社:債権譲渡登記

- ファクタリング会社 → 納入企業:ファクタリング手数料を除いた買取額を支払い

- 支払企業 → 納入企業:請求通りの支払

- 納入企業 → ファクタリング会社:入金された売掛金分を支払

解説

2社間ファクタリングでは、3社間ファクタリングとは違って、支払企業(売掛先・クライアント)に債権譲渡の承諾を得る必要がありません。

その代わりにファクタリング契約を締結したのち、債権譲渡登記を行う必要があります。

ファクタリング契約には、納入企業がファクタリング会社に譲渡した売掛金の回収代行を業務委託されることが明記されています。支払企業は債権が譲渡されたことを知らないので、そのまま納入企業の口座に入金します。納入企業はすでに買取額はもらっているので、この入金された金額は回収代行業務のお金として、そのままファクタリング会社の口座に入金するのです。

メリット

- 最短即日の資金化が可能

- 支払企業(売掛先・クライアント)に債権譲渡の承諾を得る必要がない

デメリット

- 2社間ファクタリングと比較するとファクタリング手数料が高い

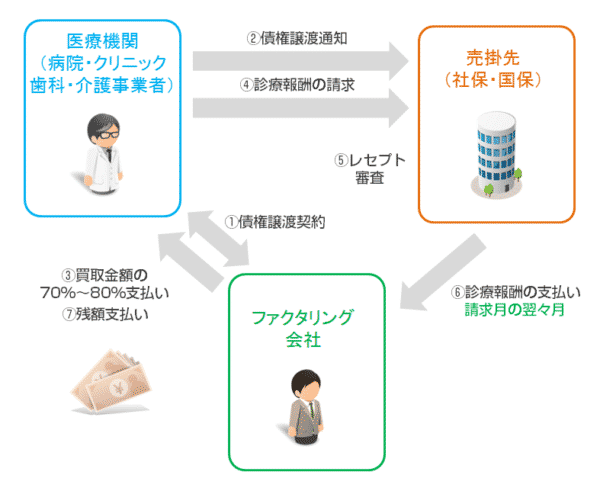

医療報酬債権ファクタリング

仕組み

流れ

- 医療機関 → ファクタリング会社:ファクタリング利用の申込み

- 医療機関 → 社保・国保:債権譲渡通知

- ファクタリング会社 → 医療機関:買取可能額の中からファクタリング手数料を除いた買取額を支払い

- 医療機関 → 社保・国保:診療報酬の請求

- 社保・国保:レセプト審査

- 社保・国保 → ファクタリング会社:診療報酬の支払

- ファクタリング会社 → 医療機関:買取らなった残額の支払

解説

医療報酬債権は、医療版の3社間ファクタリングです。病院やクリニック、歯医者では、患者さんは自由診療を除けば、「個人:3割負担」「健康保険:7割負担」で医療費を支払います。

保険負担分の費用を医療機関は、国民健康保険団体連合会(国保)・社会保険診療報酬支払基金(社保)に請求するのですが、その債権の支払は翌々月になってしまうため、ファクタリングを利用するのです。

3社間ファクタリングと違うのは、「社保・国保」に債権譲渡登記を知られても、医療機関はダメージがないこと、「社保・国保」は倒産リスクがほぼないこと、レセプトの審査が必要になることの3点です。レセプト審査というのは、医療機関が架空の患者さんを創り出し、診療報酬の不正請求をするケースを排除するための審査です。

メリット

- 3社間ファクタリングと比較すると倒産リスクもないのでファクタリング手数料が安い

デメリット

- レセプト審査に通らないケースなどもあるので、全額買取ではなく、額面の90%程度の買取額となる

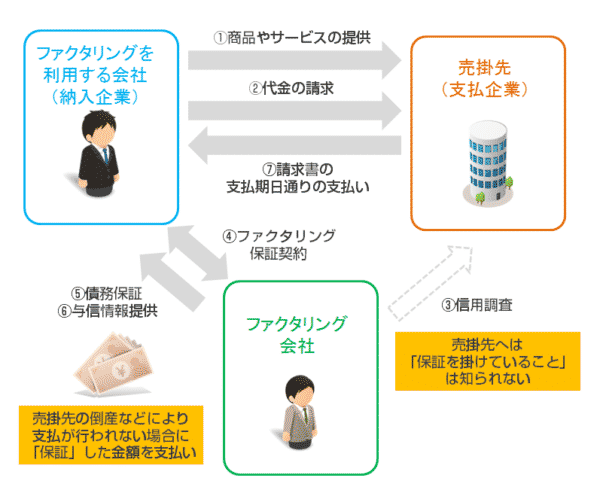

保証ファクタリング

仕組み

流れ

- 納入企業 → 支払企業:商品・サービスの提供

- 納入企業 → 支払企業:商品・サービスの代金の請求

- 納入企業 → ファクタリング会社:ファクタリング利用の申込み

- ファクタリング会社:支払企業の信用調査

- 納入企業 = ファクタリング会社:ファクタリング保証契約の締結

- ファクタリング会社 → 納入企業:債務保証

- ファクタリング会社 → 納入企業:与信情報の提供

- 支払企業 → 納入企業:請求通りの支払

※支払企業が倒産した場合

- ファクタリング会社 → 納入企業:保証した金額を支払い

解説

保証ファクタリングは、売掛債権が確実に支払われることを保証するためのファクタリングです。

ファクタリング会社が、納入企業の代わりに支払企業の信用調査、与信審査を行い、売掛債権を保証することになります。

保証ファクタリングを利用した売掛債権が期日に支払われない場合、ファクタリング会社が代わりに保証金額を支払います。

建設会社の下請けなど、先出で人員や資材を提供して、数年後マンションが完成してからその代金を受け取る等、売掛金を受け取るまでの期間がかなり長くなってしまう業界で重宝されています。

メリット

- 支払企業(売掛先・クライアント)の貸し倒れリスクを回避できる

- 与信審査、信用調査をアウトソーシングできる

デメリット

- 保証料が発生する

- 保証金額は債権額全額でないこともある

- 支払企業(売掛先・クライアント)の倒産時しか支払われない

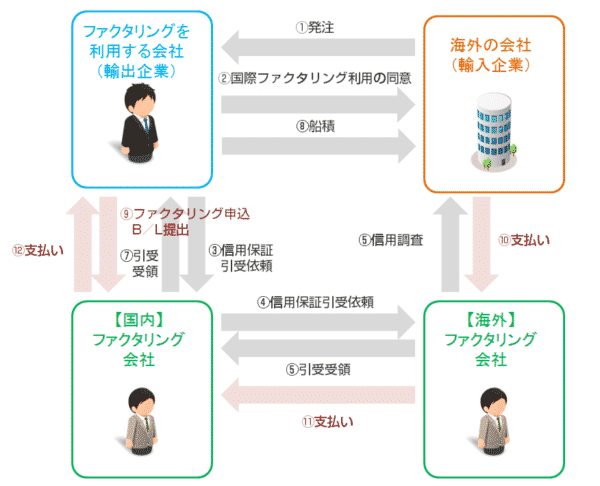

国際ファクタリング

仕組み

流れ

- 輸出企業 = 輸入企業:売買契約の締結

- 輸出企業 → 輸入企業:国際ファクタリングを利用することの承諾を得る

- 輸出企業 → 国内のファクタリング会社:信用保証の引受依頼

- 国内のファクタリング会社 → 海外のファクタリング会社:信用保証の引受依頼

- 海外のファクタリング会社:輸入企業の信用調査

- 海外のファクタリング会社 → 国内のファクタリング会社:信用保証の引受受領を伝える

- 国内のファクタリング会社 → 輸出企業:信用保証の引受受領を伝える

- 輸出企業:契約通りに商品を船積み

- 輸出企業 → 国内のファクタリング会社:「B/L等」を提出し、国内のファクタリング会社へファクタリングを依頼

- 輸入企業 → 海外のファクタリング会社:支払い

- 海外のファクタリング会社 → 国内のファクタリング会社:支払い

- 国内のファクタリング会社 → 輸出企業:支払い

解説

国際ファクタリングは、保証ファクタリングの一種です。

日本の輸出企業が海外の輸入企業と取引をするケースでは、国内企業ではないため、きちんと入金が行われるかの確実性が担保できません。そのため、一般的には「信用状 L/C」を使って、銀行に支払いを保証してもらう形を取るのですが

信用状開設の審査が通らない

信用状開設に時間がかかってしまう

などの問題で、信用状開設ではなく、海外のファクタリング会社を利用した保証ファクタリングで輸出債権の支払いを保証してもらう方法を取るのです。これが「国際ファクタリング」です。

国内のファクタリング会社は提携している海外のファクタリング会社と連携を取り、海外のファクタリング会社が現地の輸入企業の信用調査を行い、輸出債権の売掛金を回収するフローとなっています。

メリット

- 信用状開設が利用できない会社とも貿易取引ができる

- 信用状開設よりも早く取引ができる

- 信用状開設よりも書類の厳格さがないので差し戻しなどのリスクが減る

- 書類送付のディレイが起こらない

デメリット

- 「信用状 L/C」よりもファクタリング手数料が高い

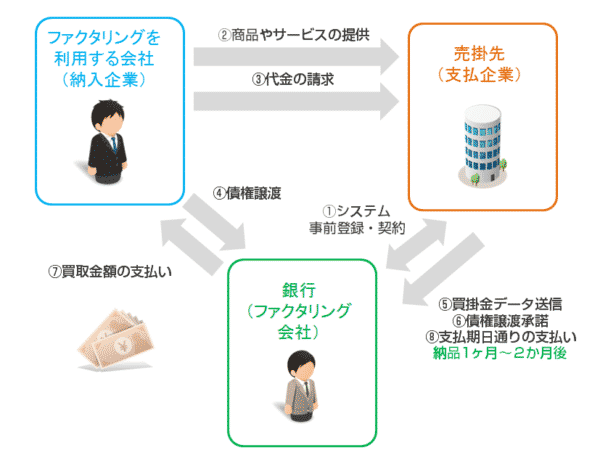

一括ファクタリング

仕組み

流れ

- 支払企業 → ファクタリング会社:一括ファクタリングを申込む

- 支払企業 → ファクタリング会社:一括ファクタリングのシステムに登録

- 支払企業 → ファクタリング会社:一括ファクタリングを利用する債権をシステムに登録

- 納入企業 → 支払企業:商品・サービスの提供

- 納入企業 → 支払企業:商品・サービスの代金の請求

※必要な時に

- 納入企業 → ファクタリング会社:債権譲渡を依頼

- ファクタリング会社 → 納入企業:支払

解説

一括ファクタリングは、通常のファクタリングとは違い、支払企業側が一括ファクタリングをファクタリング会社に申込んではじめるファクタリングサービスです。

支払企業は通常は手形の発行などで、支払いまでの期間を延ばして、資金繰りを改善するのですが、手形の発行コスト、手形の管理コストを考えると、納入企業にとってもいつでも資金化できるメリットがある仕組みを入れて、その分、発注金額を抑えてもらう方がメリットがあるのです。

手形での支払いだと、納入企業は資金化までに半年以上待たなければならないので、大きなデメリットがあり、手形での支払いを敬遠するケースも多いのです。

一括ファクタリングに登録した債権であれば、納入企業はいつでも買取を依頼することができます。

メリット

- いつでも資金化ができる

- 審査が不要

- 買取ファクタリングよりもファクタリング手数料が安い

- 売掛先の倒産リスクが回避できる

デメリット

- 支払企業が導入するファクタリングなので、納入企業が主体となって導入できない

まとめ

前述した通りで

ファクタリングには

- 2社間ファクタリング

- 3社間ファクタリング

- 医療報酬債権ファクタリング

- 保証ファクタリング

- 国際ファクタリング

- 一括ファクタリング

というファクタリングの種類があります。

- 依頼したいのは「買取」か?「保証」か?

- あなたが保有している債権はどの種類か?

- 売掛先への譲渡通知ができるのか?できないのか?

でどのファクタリングを利用して資金調達をすれば良いのかはわかります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「国際ファクタリングって何?」

「保証ファクタリングって何?」

・・・