創業融資の選択肢は少ないものの、「日本政策金融公庫」と「制度融資」のどちらがどう優れているのか?はよくわからないという経営者の方が多いのも事実です。今回は、創業融資の代表格「日本政策金融公庫」と「制度融資」を徹底比較して、どちらを使うべきなのか?解説します。

起業時における「日本政策金融公庫」と「制度融資」の創業融資の重要性

「日本政策金融公庫」とは

日本政策金融公庫の役割は

- 国民一般の資金調達支援

- 中小企業の資金調達支援(+信用保証制度)

- 農林水産事業者の資金調達支援

- 金融秩序の混乱、大規模な災害等による被害への対処

と4つあり、民間金融機関よりも、条件の良い融資サービスを行っているのです。

「制度融資」とは

地方自治体自らが直接融資を行うわけではなく、地方自治体が取扱金融機関に対して預託金を預けていて、その資金を担保に、銀行や信用組合、信用金庫等の金融機関が信用保証協会の保証を付け、融資を行うのです。信用保証協会の保証付き融資とも言われます。

なぜ、この2つの創業融資が重要なのか?

その理由は3つあります。

- 代表者のの連帯保証が不要(日本政策金融公庫のみ)

- 融資審査が通りやすい

- 低金利

です。一つずつ解説していきます。

代表者のの連帯保証が不要だから

銀行などの民間金融機関から融資を受ける場合は、ほぼ必ず

が求められます。

経営者(代表者)が融資を受ける法人の連帯保証人になるというのはどういうことかというと

ということです。

代表者の連帯保証がなければ

会社が1000万円の借入をした場合

500万円返済したところで会社が倒産しました。

- 融資をした銀行:500万円の貸し倒れ

- 代表者(経営者):借金は負わない。借金0円

代表者の連帯保証があると

会社が1000万円の借入をした場合

500万円返済したところで会社が倒産しました。

- 融資をした銀行:連帯保証人である代表者(経営者)へ返済請求

- 代表者(経営者):借金を代わりに返済すぐ義務がある。借金500万円

です。

銀行は連帯保証を取った安全な融資しかできないのです。

これには批判もあります。本来は「法人(法人格)」と「個人」は別物ですので

「法人への融資で代表者個人の連帯保証を取ること自体が、銀行が融資先の企業の事業内容をジャッジできない仕事の放棄や怠慢だ。」

「そんなことだから、日本では若者が起業しないんだ。」

と言われています。

欧米などでは、法人への融資は、代表者の連帯保証を求めないことの方が多く、金融機関が融資をしても貸し倒れにならないのか厳しく事業内容を審査するのです。審査ノウハウ自体が金融機関のノウハウとなるのです。

日本の銀行もそうあるべきだとは思いますが、実態はそうなっていないのが事実です。

日本では、現実問題、ほとんどの金融機関からの資金調達では「代表者の連帯保証」がほぼ100%必須条件なのです。

創業融資だからこそ、代表者の連帯保証はない方が再起しやすい!

- これから起業する

- 起業したばかり

という経営者に対して「再起」の話をするのは失礼かもしれませんが・・・

代表者の連帯保証がない → 会社の返済できなかった分は銀行の貸し倒れになる。代表者は借金なし

万が一、起業した後の経営が破綻したとしても、代表者の連帯保証がない借入だけで資金調達していれば、借金はゼロ円なのですから、再起しやすいのです。また、作戦を練ってやり直せばよいだけです。

逆に、代表者の連帯保証がとられているのであれば、借金を返済してからでないと起業の再チャレンジは難しくなってしまいます。代表者個人の借金の額が、法人の借入ですから、数百万、数千万になってしまうと、5年~10年は返済に力を利れなければなりません。自己破産という手もありますが、経営者のリスクが大きいのです。

本題ですが

「日本政策金融公庫」の創業融資は

代表者個人の連帯保証なし

です。

新創業融資制度

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。

「東京都中小企業制度融資」の創業融資は

代表者個人の連帯保証あり

です。

法人の場合 … 代表者以外の連帯保証人は原則として不要です。

となっています。

融資審査が通りやすい

民間金融機関の場合、起業時、創業融資には積極的ではありません。

通常、銀行融資の審査では「決算書」の提出が必要になります。

一般的には直近2期分の決算書の提出必要になります。

起業直後、起業して2年経過していない企業の場合は、2期分の決算書がありません。

そうなってくると借りられるのは

- 政府系金融機関「日本政策金融公庫」

- 地方自治体「制度融資」

という「公的な金融機関」しかないのです。

国や都道府県などの地方自治体は

起業する人・創業間もない会社をサポートして、経済を成長させる社会的役割

を持っているのですから、単純に収益性で融資を決定する民間金融機関とは違う視点で創業融資を積極的に行っているのです。

のです。

低金利

審査が通りやすいのと同じように

起業する人・創業間もない会社をサポートして、経済を成長させる社会的役割

を重視するため、創業融資でも低金利の融資利率を採用しています。

低金利で資金調達ができれば、起業後の資金繰りの負担も少ないのです。

- 代表者のの連帯保証が不要(日本政策金融公庫のみ)

- 融資審査が通りやすい

- 低金利

という3つの理由があるため、

というぐらい

となっているのです。

「日本政策金融公庫」と「制度融資」を徹底比較。

今回、比較の対象としている創業融資制度は

- 日本政策金融公庫「新創業融資制度」

- 東京都中小企業制度融資「創業融資」

です。制度融資の方は、地方自治体によって制度の内容が異なるので注意が必要です。

利用条件を比較

日本政策金融公庫「新創業融資制度」の利用条件

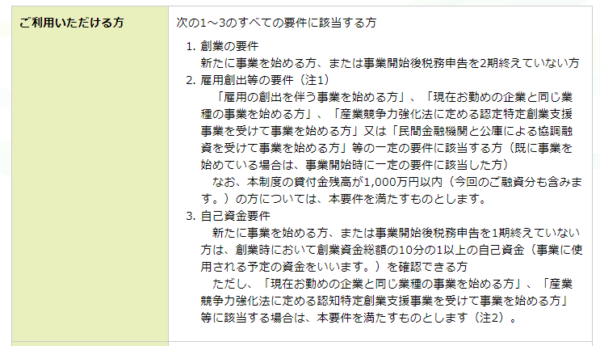

次の1~3のすべての要件に該当する方

創業の要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

雇用創出等の要件

「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方(既に事業を始めている場合は、事業開始時に一定の要件に該当した方)

なお、本制度の貸付金残高が1,000万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。

自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認知特定創業支援事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

東京都中小企業制度融資「創業融資」の利用条件

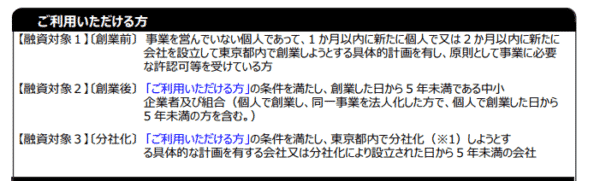

【融資対象1】〔創業前〕 事業を営んでいない個人であって、1 か月以内に新たに個人で又は 2 か月以内に新たに

会社を設立して東京都内で創業しようとする具体的計画を有し、原則として事業に必要

な許認可等を受けている方

【融資対象2】〔創業後〕 「ご利用いただける方」の条件を満たし、創業した日から 5 年未満である中小

企業者及び組合(個人で創業し、同一事業を法人化した方で、個人で創業した日から

5 年未満の方を含む。)

【融資対象3】〔分社化〕 「ご利用いただける方」の条件を満たし、東京都内で分社化(※1)しようとす

る具体的な計画を有する会社又は分社化により設立された日から 5 年未満の会社ご利用いただける方

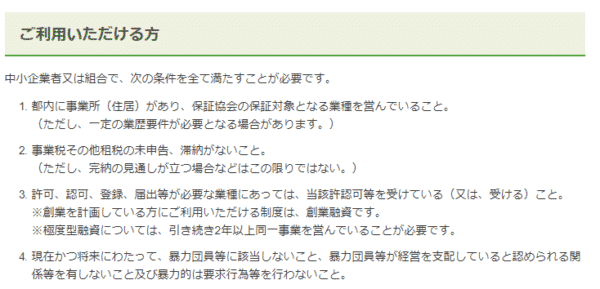

中小企業者又は組合で、次の条件を全て満たすことが必要です。

都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。

(ただし、一定の業歴要件が必要となる場合があります。)事業税その他租税の未申告、滞納がないこと。

(ただし、完納の見通しが立つ場合などはこの限りではない。)許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けている(又は、受ける)こと。

※創業を計画している方にご利用いただける制度は、創業融資です。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。

考察

日本政策金融公庫「新創業融資制度」では

- これから起業する方

- 起業してから2年未満の方

が対象であり

東京都中小企業制度融資「創業融資」では

- これから起業する方(1か月~2か月以内)

- 起業してから5年未満の方

となっています。

日本政策金融公庫では「これから起業する方」の「これから」に期限が設定されていませんが、東京都中小企業制度融資「創業融資」では法人なら1か月以内に起業、個人事業主なら2か月以内に起業と起業直前でないと対象ではないことになっています。

一方、起業後の事業歴では、日本政策金融公庫は2年未満ですが、東京都中小企業制度融資「創業融資」では5年未満と東京都中小企業制度融資「創業融資」の方が利用できる方の対象が広い結果となっています。

また、注意しなければならない条件としては

日本政策金融公庫「新創業融資制度」では

- 「雇用の創出を伴う事業を始める方」

- 「現在お勤めの企業と同じ業種の事業を始める方」

- 「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」

- 「民間金融機関と公庫による協調融資を受けて事業を始める方」

という条件があり、1000万円未満の借入なら、上記に該当しなくても利用できます。

ほとんどの企業は「社員を雇う」「直近の勤務先と同じ業種」のどちらかはクリアできますし、それが該当しなくても、1000万円未満なら借りられるので、大きな問題はありません。

東京都中小企業制度融資「創業融資」では

- 都内に事業所(住居)があること

ぐらいですので、まずクリアできるものとなっています。

資金使途を比較

日本政策金融公庫「新創業融資制度」

資金の使いみち:事業開始時または事業開始後に必要となる事業資金

東京都中小企業制度融資「創業融資」

資金使途:運転資金・設備資金

考察

事業資金であれば、何に使っても問題はないので、違いはありません。

融資限度額を比較

日本政策金融公庫「新創業融資制度」

3,000万円(うち運転資金1,500万円)

東京都中小企業制度融資「創業融資」

2,500万円

創業前:1,000万円(創業等関連保証1,500万円)

分社化:1,000万円(創業等関連保証1,500万円)

考察

融資限度額で見ると

- 日本政策金融公庫「新創業融資制度」:3,000万円

- 東京都中小企業制度融資「創業融資」:2,500万円

と、それほど大きな違いはありませんが

日本政策金融公庫「新創業融資制度」では

- 運転資金:1,500万円

東京都中小企業制度融資「創業融資」では

- 創業前:1,000万円

と、条件によって限度額に制限がかかってしまいます。

これを踏まえると

- 創業前であれば → 日本政策金融公庫「新創業融資制度」が有利

- 創業後でも運転資金に使うのであれば → 東京都中小企業制度融資「創業融資」が有利

- 創業後で条件はどちらもクリアしているなら → 日本政策金融公庫「新創業融資制度」が有利

となります。

返済期間で比較

日本政策金融公庫「新創業融資制度」

各種融資制度で定めるご返済期間以内

※「新創業融資制度」は他の融資制度と組み合わせて使うものです。

- 新規開業資金

- 女性、若者/シニア起業家資金

- 再チャレンジ支援融資(再挑戦支援資金)

- 新事業活動促進資金

- 食品貸付

- 生活衛生貸付

- 普通貸付

- 企業活力強化資金

- IT資金

- 海外展開・事業再編資金

- 地域活性化・雇用促進資金

- 事業承継・集約・活性化支援資金

- ソーシャルビジネス支援資金

- 環境・エネルギー対策資金

- 社会環境対応施設整備資金

- 企業再建資金

・・・

各融資制度ごとに返済期間が違います。

例:新規開業資金

設備資金 20年以内<うち据置期間2年以内>

運転資金 7年以内<うち据置期間2年以内>

東京都中小企業制度融資「創業融資」

運転資金 7 年以内(据置期間1年以内を含む。)

設備資金 10 年以内(据置期間1年以内を含む。)

考察

ややこしいのは日本政策金融公庫「新創業融資制度」の方で

「新創業融資制度」は単独で使うものではなく

- 「新規開業資金」+「新創業融資制度」

- 「女性、若者/シニア起業家資金」+「新創業融資制度」

というように、ほかの融資制度とセットメニューにするものなのです。

セットにすることで、ほかの制度融資に「融資条件の制限」と「代表者の連帯保証不要」が加わる仕組みになっています。

「新規開業資金」の場合は

- 設備資金 20年以内

- 運転資金 7年以内

ですから、

東京都中小企業制度融資「創業融資」の

- 設備資金 10年以内

- 運転資金 7年以内

と比較すると、設備資金は2倍の返済猶予ができることになります。

- 設備投資のための資金調達を検討しているのであれば → 日本政策金融公庫「新創業融資制度」の方が有利

ということになります。

長期の借入にできれば、毎月の返済金額も抑えられます。

金利を比較

※2017年11月時点の金利

日本政策金融公庫「新創業融資制度」

基準利率:2.26~2.85%

特別利率A:1.86~2.45%

特別利率B:1.61~2.20%

特別利率C:1.36~1.95%

特別利率E:0.86~1.45%

特別利率J:1.21~1.80%

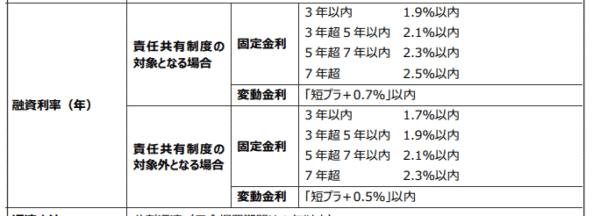

東京都中小企業制度融資「創業融資」

固定金利

3年以内:1.9%以内

3年超~5年以内:2.1%以内

5年超~7年以内:2.3%以内

7年超:2.5%以内

変動金利「短プラ+0.7%」以内

考察

金利で比較すると

日本政策金融公庫「新創業融資制度」は

- 特別利率

というものがあります。

これは

- 資金使途

- 返済期間

- 担保の有無

- 事業内容

などの審査次第で異なる利率が適用されるということです。こちらから選ぶことはできません。

東京都中小企業制度融資「創業融資」は

- 固定金利か?変動金利か?

- 固定金利の期間

によって金利が変わってきます。

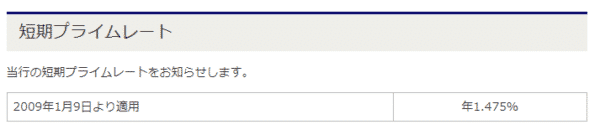

変動金利の「短プラ」は

2017年11月時点

みずほ銀行の短期プライムレート 年1.475%

ですから、2.175%ということになります。

金利に関してはそれほど大きな違いはありませんが

日本政策金融公庫「新創業融資制度」の特別利率を使えるか使えないかでどちらが有利かは変わってきます。

- 審査に自信がある方 → 日本政策金融公庫「新創業融資制度」の方が有利

- 審査に自信がない方 → 東京都中小企業制度融資「創業融資」の方が有利

となります。

担保・保証人で比較

日本政策金融公庫「新創業融資制度」

原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。

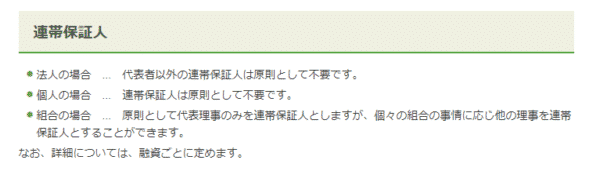

東京都中小企業制度融資「創業融資」

法人の場合:代表者以外の連帯保証人は原則として不要です。

個人の場合:連帯保証人は原則として不要です。

組合の場合:原則として代表理事のみを連帯保証人としますが、個々の組合の事情に応じ他の理事を連帯保証人とすることができます。

代表者の連帯保証は原則必要ということ。

考察

どちらも担保は不要、第三者保証人も不要なのは同じですが、代表者の連帯保証に関して大きな違いとなっています。

- 日本政策金融公庫「新創業融資制度」:代表者の連帯保証 → 不要

- 東京都中小企業制度融資「創業融資」:代表者の連帯保証 → 必要

ですから

担保・保証人に関しては、圧倒的に日本政策金融公庫「新創業融資制度」の方が有利

ということになります。

「日本政策金融公庫」と「制度融資」の比較結果

| 比較項目 | 日本政策金融公庫「新創業融資制度」 | 東京都中小企業制度融資「創業融資」 |

|---|---|---|

| 利用条件 | 次の1~3のすべての要件に該当する方 創業の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 雇用創出等の要件(注1) 「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方(既に事業を始めている場合は、事業開始時に一定の要件に該当した方) なお、本制度の貸付金残高が1,000万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。 自己資金要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認知特定創業支援事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします(注2)。 |

【融資対象1】〔創業前〕 事業を営んでいない個人であって、1 か月以内に新たに個人で又は 2 か月以内に新たに 会社を設立して東京都内で創業しようとする具体的計画を有し、原則として事業に必要 な許認可等を受けている方 【融資対象2】〔創業後〕 「ご利用いただける方」の条件を満たし、創業した日から 5 年未満である中小 企業者及び組合(個人で創業し、同一事業を法人化した方で、個人で創業した日から 5 年未満の方を含む。) 【融資対象3】〔分社化〕 「ご利用いただける方」の条件を満たし、東京都内で分社化(※1)しようとす る具体的な計画を有する会社又は分社化により設立された日から 5 年未満の会社 「ご利用いただける方」の条件 中小企業者又は組合で、次の条件を全て満たすことが必要です。 都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。 (ただし、一定の業歴要件が必要となる場合があります。) 事業税その他租税の未申告、滞納がないこと。 (ただし、完納の見通しが立つ場合などはこの限りではない。) 許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けている(又は、受ける)こと。 ※創業を計画している方にご利用いただける制度は、創業融資です。 ※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。 現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。 |

| 資金使途 | 事業開始時または事業開始後に必要となる事業資金 | 運転資金・設備資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) | 2,500万円 創業前:1,000万円(創業等関連保証1,500万円) 分社化:1,000万円(創業等関連保証1,500万円) |

| 返済期間 | 各種融資制度で定めるご返済期間以内 例:新規開業資金 設備資金 20年以内<うち据置期間2年以内> 運転資金 7年以内<うち据置期間2年以内> |

運転資金 7 年以内(据置期間1年以内を含む。) 設備資金 10 年以内(据置期間1年以内を含む。) |

| 金利 | 基準利率:2.26~2.85% 特別利率A:1.86~2.45% 特別利率B:1.61~2.20% 特別利率C:1.36~1.95% 特別利率E:0.86~1.45% 特別利率J:1.21~1.80% |

固定金利 3年以内:1.9%以内 3年超~5年以内:2.1%以内 5年超~7年以内:2.3%以内 7年超:2.5%以内 変動金利「短プラ+0.7%」以内 |

| 担保・保証人 | 原則不要 ※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

法人の場合:代表者以外の連帯保証人は原則として不要です。 (代表者の連帯保証は原則必要ということ。) 個人の場合:連帯保証人は原則として不要です。 組合の場合:原則として代表理事のみを連帯保証人としますが、個々の組合の事情に応じ他の理事を連帯保証人とすることができます。 |

- 利用条件:「制度融資」の方が会社設立から5年まで借りられるので有利

- 資金使途:同じ

- 融資限度額:「日本政策金融公庫」の方が限度額が高いので有利

- 返済期間:「日本政策金融公庫」の方が設備資金の借入期間が20年と長いので有利

- 自己資金:「制度融資」の方が条件なしなので有利(「日本政策金融公庫」は10分の1の自己資金が必要という要件あり)

- 金利:全体的に「制度融資」の方が低金利なので有利

- 担保・保証人:「日本政策金融公庫」の方が代表者の連帯保証不要なので有利

です。

筆者がおすすめするのは「日本政策金融公庫」です。

「起業」して間もない会社は、倒産するリスクもかなり多いのが現状です。だとすれば、万が一うまくいかなかったときに代表者が借金を負わずに再起しやすい「日本政策金融公庫」の方が良いと考えます。

金利はやや「制度融資」の方が低金利なのですが、大した差ではありませんので、「連帯保証の有無」の重要度の方が高いのです。

まずは「日本政策金融公庫」を検討して、条件に合致しないようであれば「制度融資」を検討するという順番が良いでしょう。

まとめ

創業融資の代表格「日本政策金融公庫」と「制度融資」を徹底比較。どっちが有利なの?

- 「日本政策金融公庫」の方が代表者の連帯保証が不要なので有利

と考えます。

ただし、「日本政策金融公庫」は設立2年未満の会社しか対象にならないので2年を経過してしまっている場合は設立5年未満の会社が対象になる「制度融資」を検討すべきです。

どちらも、創業融資では検討すべき融資制度ですので、メリットデメリットを正確に把握して、利用する創業融資を選びましょう。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |