中小企業が資金調達で増資を選択する際、最もよく用いられるのが「第三者割当増資」です。

「第三者割当増資」は、「借入」と比較すると、「調達した資金の返済が必要ない」など、大きなメリットがある取引です。また引受先との間で協業の可能性が広がるなどポジティブな影響も期待できます。

一方で、第三者割当増資は良いことばかりではなく、注意すべきデメリットやリスクも少なくありません。

第三者割当増資とは?

企業の資金調達は、大きく分けて「借入」と「増資」の二つがあります。

調達する企業の側からみれば、「借入」は借入金を受け取った後、返済期日に借入金と利息を貸し手に返済する取引です。

これに対して「増資」は、引受先から増資資金を受け取り、同時に資本(株式会社であれば「株式」のこと)の一部を引き渡す取引です。

いずれも「企業にお金が入ってくる=資金調達できる」という点では同じです。

また、第三者割当増資は、「増資」の中の一つの方法です。

増資は誰から増資を受け入れるかによって3つの方法があります。

- 既存の株主に対して、持ち分割合に応じて増資を割り当てる、これが「株主割当増資」になります。

- 広く(対象者を決めずに)募集をして、応募してきた人の中から割当先を決めるのであれば「公募増資」になります。

- 「第三者割当増資」は、特定の誰かを選んで、その人に増資を割り当てる取引です。

第三者割当増資におけるデメリット・リスクとは?

第三者割当増資におけるデメリット・リスクは大きく3つ挙げられます。

- 資本政策に影響がでること

- 税金が発生すること

- コストがかかること

第三者割当増資において絶対に忘れてはならないリスクとは

なお、以下で3つのデメリット・リスクについて詳しく説明をする前に、ひとつ、第三者割当増資について絶対に抑えておきたいリスクを確認しておきます。

借入は返済期日になれば、貸出人との取引が終わります。もっと早く終わらせたいのであれば、返済すればいいのです。そのためには「借り換え」という方法も使えます。

これに対して第三者割当増資は、一度行ってしまうと「割当先」を会社から追い出す方法がほとんどありません。

「株主割当」の場合には、それぞれの株主の持ち分割合が変わらないので、大きな影響はありませんし、「公募増資」の場合にも株主として誰が入ってきても、それほどの影響力を持てないように設計できます。

しかし、「第三者割当増資」はそうはいきません。影響力のない相手に応じてもらうと効果が半減してしまうからです。

デメリットその1.第三者割当増資において考えるべき「資本政策」に影響がでる!

第三者割当増資のデメリット・リスクとしてまず考えるべきことは「資本政策への影響」です。

資本政策とは?

「増資」を引き受けることで、「割当先」は「資本」を持つことになります。「資本」を持つということは、その「会社」を持つことと同じです。一部を持てば、その割合に相当する分(持ち分割合)だけ「会社」を持つことになります。

会社を持つというのは具体的には

- 会社の配当や残余財産(会社が負債を支払った残り)を持ち分割合に応じて受け取れることです(これを「分配請求権」といいます)。

- 会社の重要な意思決定に、持ち分割合に応じて、関与できるということです(これを「議決権」といいます)。

会社の重要な意思決定とは、例えば取締役の選任であったり、増資の承認であったりします。

従って、「増資」の際には、誰に「分配請求権」を与えるのか、「議決権」を誰に任せるのか、あるいは誰の関与を認めるのか、を考えなければなりません。

これを「資本政策」と呼びます。

資本政策は大変複雑なうえ、こうしておけば正解、という答えはありません。

資本政策に失敗がもたらす3つのリスクとは?

1.「議決権」への影響

「第三者割当増資」により、新しく加わった株主に議決権が発生する一方、(経営陣を含む)既存の株主の議決権比率は低下します。このことは議決権が行使される局面で、これまでは会社(経営者)の思い通りにできたことが、他の株主の了解を得ないとできなくなる、という意味で問題になります。

しかし、それにとどまらず、これまでにも増して株主との関係を良好に保つ必要が生じます。なぜなら、株主と良い関係を保ってかないと、議決権が行使される状況(重要な意思決定が行われる場面)で協力してもらえない可能性があるからです。

※経営者が将来の「増資」を自分で引き受けるのは、困難なケースが多いです(手元に現金がないケースが多いため)。つまり「増資」を行うたびに、「議決権比率」は低下していき、より他の株主との関係構築が必要となっていきます。

2.将来の「増資」との関係

資本政策を失敗することによって生じるデメリットは、将来の増資が難しくなる点です。

将来の「増資」においては、その時点での株主(今回第三者割当増資を引き受けてくれた株主を含む)の「承諾」が必要となります。

「増資」によって既存の株主の議決権は少なくなります。そのため、議決権が減るデメリットを上回るほど、「増資」により「分配請求権」が増える期待が持てないと(持てるような計画がないと)、既存株主は「増資」に応じてくれません。

「分配請求権」が増える期待は会社の事業が上手く行っているほど、高まります。言い換えると、会社の事業が上手く行っていないときには、株主に将来について期待させるのが難しくなります。

また、「第三者割当増資」により株主の数が増えた場合、「株主間の関係の悪さ」から「増資」が難しくなるケースもあります。

3.M&Aへの影響

M&Aは、Merger and Acquisitionの略で、日本語では「買収」と言われます。会社の経営権を取得する取引を指すことが多いです。

資本政策はM&Aにも強く影響します。

代表的な二つの事例を見てみます。

一つは、会社が「別の会社に買収してもらいたい」と考えた際、株主から反対される可能性があります。

会社の成長のためには、M&Aが一番良い方法であったとしても、です。なぜなら、株主によっては、会社の成長よりも、自分がその会社に影響力を持ち、会社と取引する方が自らの利益になるケースがあるためです。

もう一つは、会社が買収されることを考えていない状態にあっても、一部の株主が株式を買収者に持ち株を譲り渡すことで「M&A」が成立してしまうケースです。会社が思っているほど、株主が会社の成長に期待が持てていないとき、株主には手元の株を現金化したいニーズがあるためです。

デメリットその2.第三者割当増資により税金が発生・増加する!

「第三者割当増資」には、資本政策の問題のほかに「税金が発生する」あるいは「税金が増えてしまう」というデメリットもあります。

第三者割当増資において検討すべき税金は多岐にわたります。

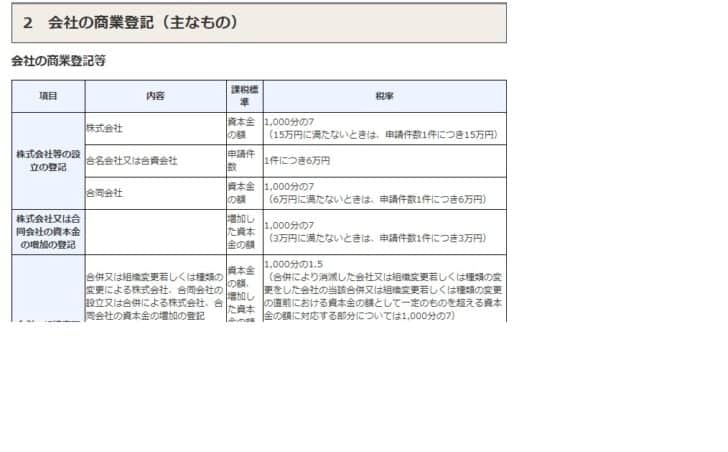

- 登録免許税

- 事業税・住民税

- 免税・軽減税率の不適用

・・・

登録免許税

出典:国税庁

増加する資本金の7/1000(ただし3万円を下回ることはありません)が税額となります。

事業税・住民税

出典:東京都主税局

法人住民税は、「所得(利益)に対して課税される分(法人税割)」と「資本金(資本剰余金などで調整されます)に対して課税される分」があります。

資本金に対して課税される分を「均等割り」といい、「均等割り」は資本金によって金額が異なります。均等割りは資本金が1,000万円を超えたとき、1億円を超えたとき、それぞれで支払わなければならない税金が増えます。

また、法人の支払う事業税は、資本金が1億円を超えると「外形標準課税」の対象となります。

免税・軽減税率の不適用

消費税は、一定の条件(設立後2年以内、かつ資本金1,000万円未満)に当てはまる場合「免税事業者」となり、消費税を納める必要がなくなります。したがって、第三者割当増資により、資本金が1,000万円を上回ると消費税を納める必要が出てきてしまいます。単に納税額が増えるにとどまらず、納税する金額を管理するコストなども発生します。

また、法人税は資本金が1億円を下回る場合、中小事業者に当てはまることが多くなります。

法人税の税率については、年800万円までの所得(課税の対象となる利益)に対して課される税金が安くなります。これを「軽減税率」といいます。言い換えると、第三者割当増資により資本金が1億円を超えると税金が軽減されません。税金が増えることになります。

他にも以下のようなものがあります(ほんの一例です)。

- 欠損金の利用限度額の増加(欠損金は、これまでに累積した赤字があると、黒字になってもその分税金を免除してもらえる制度です。)

- 交際費の損金算入限度の増加

- 設備投資や研究開発費の償却限度額の増加

- 減価償却における一括償却資産の限度額の増加

設備投資については、償却限度額を増やすほか、税額控除の選択も可能ですが、その場合は資本金3,000万円を超えないことが要件になります。

税金について注意すべきこと

以上の情報は、令和2年(2020年)4月1日現在の制度をもとにしています。

デメリットその3.第三者割当増資により発生・増加するコスト

「第三者割当増資」を行う際には、「融資」と比較にならないほど、コストがかかります。その理由は、仕組みが複雑であることに加え、手間がかかる手続きが多く、他人の手を借りる必要があるからです。

- 増資前のコスト

- 増資手続き中のコスト

- 増資後のコスト

に分けてみていきます。

増資前のコスト

第三者割当像意を行う前に準備しておくべきことは、大きく以下の二つがあります。

- 第三者割当増資を引き受けてくれる人を探すこと

- その相手と第三者割当増資の条件について合意すること

何よりもまず、第三者割当増資を引き受けてくれる可能性のある相手を探す必要があります。

興味を持ってくれる先があれば、相手が意思決定に至る手助けをする必要があります。具体的には、自社のこれまでとこれからについて説明して納得してもらうことになります。これまでとは、営業成績や決算のほか、足元で抱えているリスク、会社の人員構成、などの情報です。一方、これからとは、会社の事業計画です。

最後に、相手がやる気になってくれたところで、条件の交渉になります。増資の単価を決めることだけではなく、第三者割当増資を引き受けてくれた相手と、増資後に提携する場合にはその条件も交渉して決めておく(場合によっては増資の契約書に織り込む)ことになります。

手助けしてくれる専門家を(部分的にでも)利用することでコスト(時間や手間)を減らすことができます。このような専門家としてはM&Aアドバイザーやコンサルタントなどがいます。

増資手続き中のコスト

増資を行うためには、法律に定められた手続きを踏む必要があります。具体的には、取締役会での決議と、株主総会での承認、登記が必要です。

それぞれ、必要書類の準備や、実施の費用(株主総会であれば株主の承認を得るための費用、登記費用など)でコストが発生します。また、手続きに漏れがないかの確認のため、弁護士や司法書士に依頼すれば、それぞれコストが発生することになります。

増資後のコスト

第三者割当増資後に発生・増加するコストには、「内部管理コスト」があります。

第三者割当増資により株主が増えることになります。そのため、株主総会の招集通知の送付先が増えるなどの対応が必要となります。

さらに注意しておくべきことは、株主からの要求事項が、特に株主への報告事項が増える可能性があることです。社内の関係者しかいないときにはコンプライアンス(法令順守)について、きちんと対応していることを説明すれば済んでいても、新たに増えた株主からの要請により、証拠書類の提出を求められるようになる、ということが起こりがちです。

まとめ

第三者割当増資はメリットが多い一方で、デメリットそしてリスクも数多くあります。

デメリット・リスクは大きく3つに分けられます。

- 資本政策に影響がでること

- 税金が発生すること

- コストがかかること

デメリットやリスクをよく知ることは、「第三者割当増資」においては特に重要です。なぜなら、「第三者割当増資」を行ってしまうと、元の状態に戻すことが非常に困難だからです。第三者割当増資はデメリット・リスクを慎重うに見極めておこなう必要があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |