という方も多いかと思います。起業時、創業時に活用できる資金調達方法として重宝されているのが「日本政策金融公庫の創業融資」ですが、今回は、フランチャイズイベントに参加して、創業融資に関する審査の重要なポイントと日本政策金融公庫の審査・融資担当に直接聞いてみました。その内容を要約します。

アントレが開催していたFCイベントに参加してきました。

FCイベントは、起業したい方を集めたイベントで、FC(フランチャイズ)展開したい事業者が50社~100社ほど集まっている展示会のようなものです。

起業したい方が集まるので、日本政策金融公庫もブースを構えて、来場者の融資の相談を受けているのです。

ヒアリングその1.「創業したい場合にはどの制度を使えば良いでしょうか?」

日本政策金融公庫には、創業融資の制度がいくつかあります。

そもそも、どれを利用すべきなのでしょうか?

日本政策金融公庫の審査・融資担当者の回答

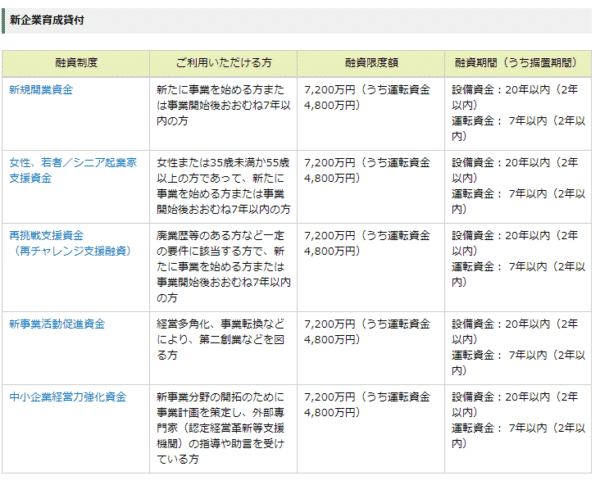

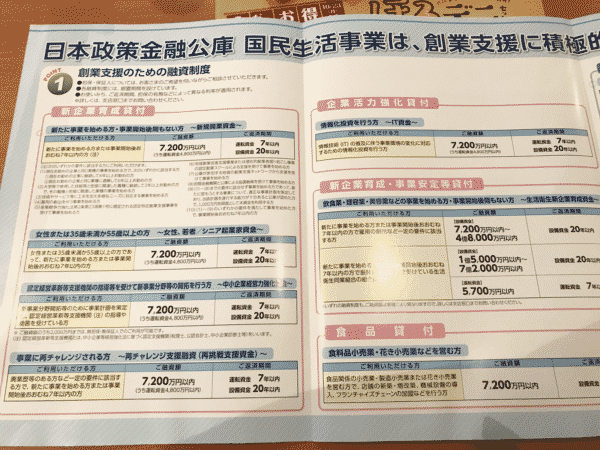

新規開業資金がベースですが、無担保、保証人なしでの融資をご希望の場合は

①新規開業資金+新創業融資制度

- 無担保、保証人なし

- 借入可能額:最大3000万円

- 雇用の創出を伴う事業

女性、若者、シニア、再チャレンジなどの条件がクリアできる方は、その「融資制度+新創業融資制度」がおすすめです。

②中小企業経営力強化資金

- 無担保、保証人なし

- 借入可能額:最大2000万円

「認定経営革新等支援機関(税理士や金融機関、商工会議所等)」の指導や助言を受けて開業する必要があります。

ただし、その分「新規開業資金+新創業融資制度」よりも低金利です。

経営革新等支援機関認定一覧

という回答でした。

「新創業融資制度」というのは、オプションのように組み合わせて利用するものとのことです。

創業・起業するタイミングから

- 担保が用意できる

- 保証人が用意できる

という方はほとんどいないため、はじめから「無担保・保証人なし」のプランを案内しているとのことです。

その中での選択肢として「認定経営革新等支援機関」を利用しているかどうかで金利が変わってくるとのことです。

「認定経営革新等支援機関」というと

と思ってしまいがちですが

平成29年8月31日時点:26,857機関

借入可能額でみると、「新規開業資金+新創業融資制度」の方が1,000万円大きいのですが、「新規開業資金+新創業融資制度」の方が雇用の創出などの条件が多いデメリットがあるとのことでした。

ヒアリングその2.「どのくらいで融資までできるのでしょうか?」

日本政策金融公庫の審査・融資担当者の回答

通常の日本政策金融公庫のフローでは

- お申込み

- 借入申込書

- 創業計画書

の提出

- 面談(来店)

補足資料の用意- 会社案内、製品カタログなどの参考資料

- 法人の登記事項証明書

- 設備投資を行うときは、概要のわかる資料(見積書等)

- 担保の内容がわかる資料(登記事項証明書など)

- 面談(会社への訪問)

1回名の面談での過不足があるもの、質問事項への回答

事業展開するオフィスや工場、店舗など現地のチェック - 審査

- 融資

となっています。

面談後の審査には、2週間ぐらいかかります。

だいたい、申込みから借入までの全体の流れで約1ヶ月ぐらいを見ておいてください。

とのことでした。

補足として

とのことでした。

それほど、時間がかかるものではないということです。

ヒアリングその3.「融資審査では何を見ているのでしょうか?」

日本政策金融公庫の審査・融資担当者の回答

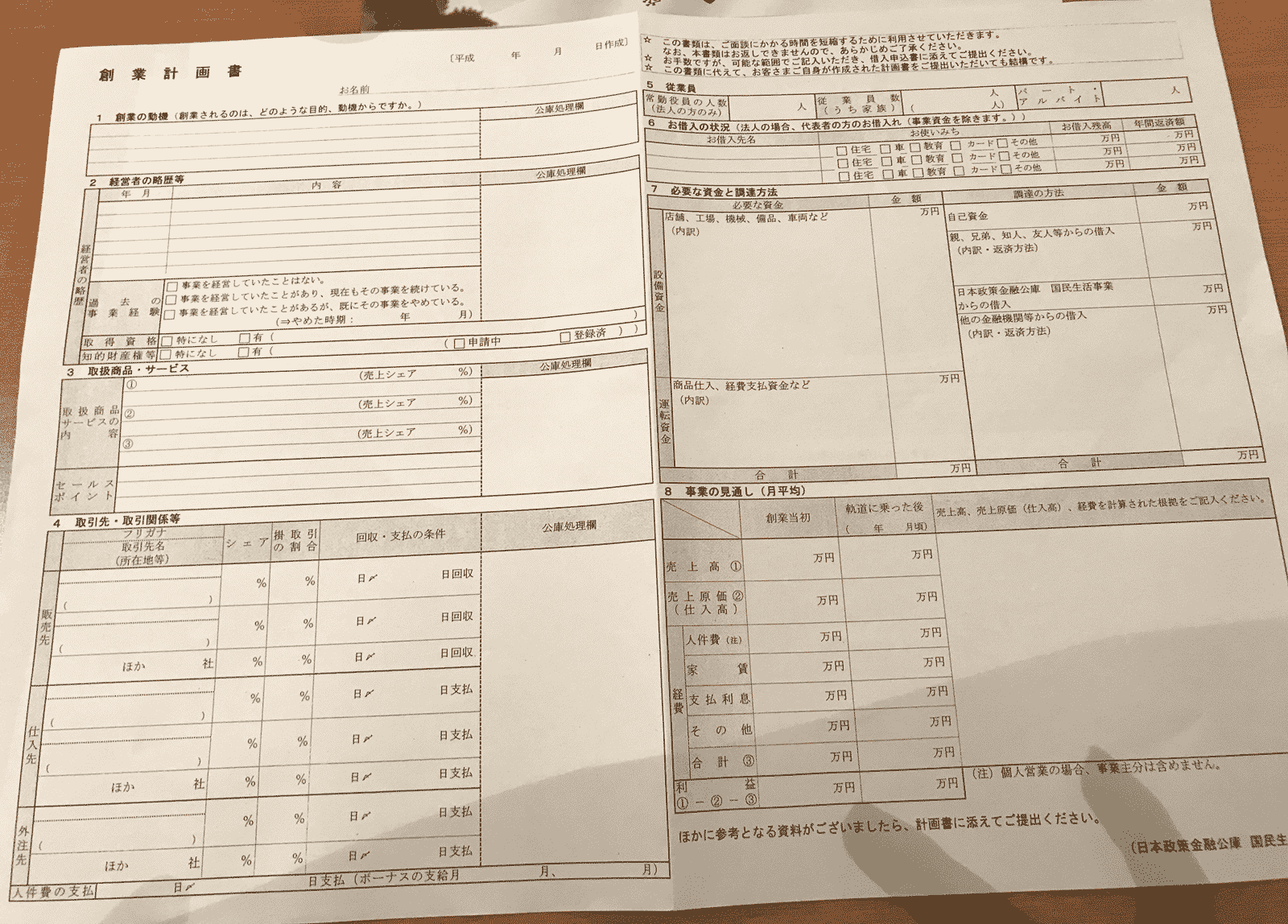

創業融資の場合は、決算書などの実績がありません。

そのため、見るのは「創業計画書」がメインとなります。

一番重要なチェックポイント

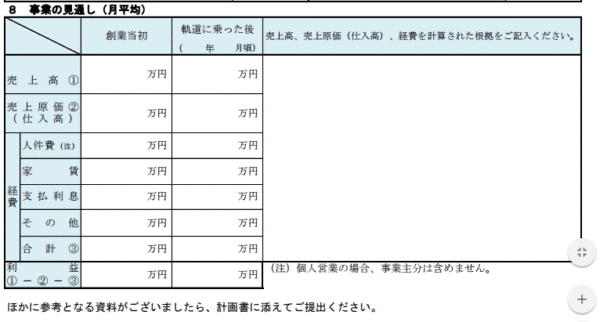

事業の見通し

「どれだけ具体的に事業の見通しが書かれているか?」

が大きなポイントとなっています。

フランチャイズのイベントなどでは、フランチャイズ展開する事業者は、起業したい方に「夢を与える売上見込、利益見込の計算」をパンフレットなどに記載しています。

しかし、融資担当者の私の目でみれば、突っ込みどころが満載の数字です。それを鵜呑みにしてかかれてしまうと審査に通すのがかなり難しくなってしまいます。

どれだけ具体性を持って、見込数字をタイトに読んでいるのか?

慎重な経営姿勢がわかる方が信頼しやすいのです。

見込数字の根拠など、具体性が高ければ高いほど、事業計画が計画通りに進む可能性が高いと考えられるのです。

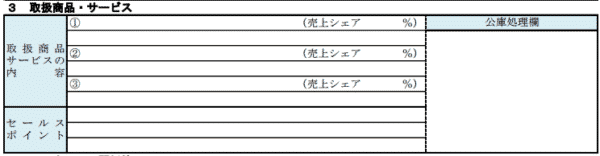

二番目に重要なチェックポイント

取扱商品・サービス(セールスポイント)

意外かも知れませんが、取扱商品・サービスの情報も重要な審査ポイントとなっています。

「商品・サービスの競合優位性はどこにあるのか?」

が重要です。

どんなビジネスにも、市場のパイがあって、競合他社と奪い合っているのですから、競合優位性がない商品は厳しいのです。競合を把握していないというのは論外です。

補足書類などもお持ちいただいて説明してもらった方が良い部分と言えます。

三番目に重要なチェックポイント

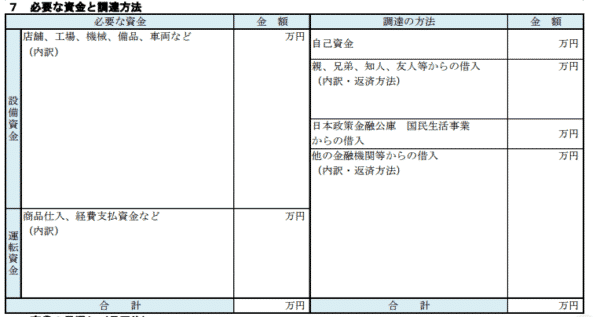

必要な資金と調達方法

ここで見るのは

- 自己資金

- 運転資金

の2つです。

自己資金を見る理由ですが

日本政策金融公庫の創業融資では、代表者を連帯保証人としません。

銀行や金融機関からの資金調達では、代表者の連帯保証は必須ですが、日本政策金融公庫の場合は連帯保証をつけても良いのですが、つけなくても良いのです。

つけると金利が0.1%低金利になるのですが、ほとんどの方は「0.1%程度の差なら、代表者の連帯保証はつけたくない。」と考えるので、ほぼつけないのです。

だからこそ、「経営者自身もある程度のリスクを背負って事業を立ち上げている」という覚悟が見えないと融資できないケースも出てくるのです。

自分でも自己資金を出して、リスクを背負ってもらう必要があるということです。

運転資金を見る理由は

「運転資金の読みが甘い人 = 計画が達成できな人」の可能性が高いということです。

運転資金に、仕入れやオフィスの家賃、人件費など大きなものだけ記入する方もいますが、実際経営をはじめてみると、細かい支出もかなり多いのがわかります。設備資金よりも、運転資金を細かい項目ごとに分類していると、信頼性が高いと判断するのです。

創業計画書を中心に審査をするという説明をしましたが

審査を通してみているのは

「計画」ではなく「人」です。

どんなに優秀な計画を作ったとしても、その計画を実行する経営者の才覚に問題があれば、結果がでないのはあきらかです。

日本政策金融公庫の審査も

書類で決まる部分もありますが、書類以上に重要なのが

- 経営者の過去の経歴

- 経営者の話し方、プレゼンの仕方

- 経営者の質問への回答スピード、回答の内容

- 経営者の姿勢、熱意、雰囲気

- 経営者の起業への準備

・・・

など、経営者の「人」としての評価なのです。

「この人なら融資をしても、事業が成功して返済してくれるな。」

と思わせてくれる方は審査が通る可能性が高いのです。

ヒアリングその4.「他にも審査に通るコツってありますでしょうか?」

日本政策金融公庫の審査・融資担当者の回答

申込む前に創業計画書の事前相談によるチェック(レビュー)をしてもらった方が良いでしょう。

日本公庫各支店の中小企業事業の窓口

窓口で事前相談をすることもできるのですが、実際に多くの方が相談に来られるため

そこで活用いただきたいのが

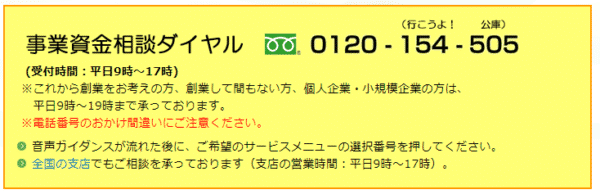

事業資金相談ダイヤル「創業ホットライン」

です。

ここにご連絡いただいて、事前予約してもらえれば

相談時間が3倍に増えて、創業計画書の書き方をレビューしますので、その上で申込してもらった方が、融資審査に通る可能性が高くなります。

ヒアリングその5.「雑談」

だからこそ、経営者の個人保証をつけなくても利益が出る、融資審査のノウハウがあるのです。

その結果、やはり見るべきものは『人』であることがわかっているので、書類だけの審査をするのではなく、『人』を見て審査をしています。」

「FCだからダメというものはありません。

しかし、フランチャイズ展開している事業者(フランチャイザー)は、イベントでフランチャイジー(加盟者・加盟店)を集めたいので、かなり甘めに設定した損益の計算例を説明しています。

その本部から持った計画数値をそのまま創業計画書に記載していたら、融資担当者からみればかなり不安を感じてしまいます。

自分なりに根拠を集めて、リスクヘッジをして、固い数字を見込んでもらった方が良いのです。

創業計画書に求めるものは、大きな売上・利益ではなく、企業として確実に達成できる売上・利益なのです。」

「たしかに書く情報を制限しなければならない分、そこが難しいかもしれません。

情報を制限するということは、重要な数値や重要なポイントだけを記載するということですから、重要な情報を経営者が理解しているのかをそれ自体が示してしまうのです。

伝えきれいな情報は面談時に補足資料として持ってきていただければよいのです。」

考察

創業融資の場合は

実績ゼロの状態

ですので、融資審査を左右するのは

経営者の経営能力

に大きく依存するということです。

「経営者の経営能力」を審査する方法として

- 過去の経歴の審査

- 創業計画書の審査

- 人の審査

- 本気度・覚悟の審査

をするのです。

過去の経歴の審査

- 過去の経歴と起業する業種が同じであれば、過去のノウハウが生かせるので倒産リスクは低い

- 過去の経歴で営業成績が良い場合は、経営をしても売上に困る可能性が低い

- 過去の経歴で責任者の経験があれば、人をまとめることができる

・・・

などを判断します。

創業計画書の審査

- コストを細かく把握できているのか?

- 売上見込の根拠はあるのか?

- 売上見込が希望的観測になっていないか?

- 競合優位性はどこにあるのか?

・・・

などを判断します。

人の審査

- みだしなみがきちんとしているのか?

- 信頼性を感じさせる会話をしているか?

- 資料の準備は問題ないのか?

- プレゼンテーションは問題ないか?

- 質問に的確に回答できているのか?

・・・

ここら辺がきちんとしていないと、営業や雇用した社員とのコミュニケーション、外注などの取引先との交渉に支障が出てしまい、経営が上手くいかないと判断されてしまうのです。

本気度・覚悟の審査

- 自己資本を十分に出してリスクを背負っているか?

自己資本の拠出額が資本金に対して小さいと、経営者自身がリスクを背負っていないと判断され、融資審査にマイナスの影響があるのです。

十分に準備しておけば、問題なくクリアできる融資審査と言っていいでしょう。

決算書、つまり実績が重視される、決算後の銀行融資と比較すれば、難易度は格段に低いのです。

しかも、創業計画書の作成に関しては、事前相談が可能ですので、事前相談後に申込むことで審査通過の確率が上がるのは言うまでもありません。

日本政策金融公庫の創業融資であれば

経営者個人の連帯保証が不要

で、起業することができます。

これが一番重要なポイントであり、銀行融資や民間金融機関のビジネスローンとの大きな違いなのです。

会社が倒産したとしても、経営者個人に請求が行くことがないのです。

不安を感じずにビジネスに集中するためにも、日本政策金融公庫の創業融資は、必ず活用すべきものです。

確実に日本政策金融公庫の創業融資を活用するために、前述した「審査通過のコツ」をよく理解した上で申込むことをおすすめします。

ここまで明確に融資担当者が説明してくれるのですから、よほどのことがない限り、準備をきちんとしておけらば、融資が受けられる可能性は高いのです。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「日本政策金融公庫の審査が不安」