「手形割引」と「ファクタリング」は、「手形」と「売掛債権」という違いはあるものの、将来の売掛金を売却するという意味では似た性質を持った資金調達方法です。今回は「手形割引とファクタリングの違い」について解説します。

「手形割引」と「ファクタリング」の違いとは?

手形割引とは

を言います。

ファクタリング(売掛債権譲渡)とは

を言います。

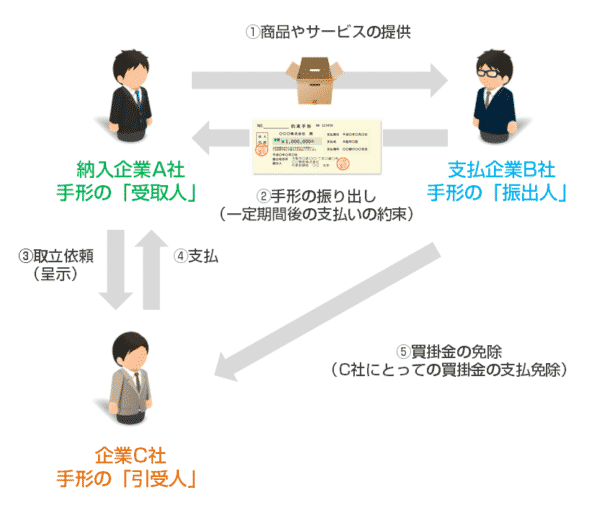

手形(約束手形・為替手形)とは

売掛債権とは

を言います。

つまり、

手形割引も、ファクタリングも、

を意味しています。

「手形」「売掛債権」という違いはあるものの、資金調達方法の性質としては似通ったものであることがわかります。

しかし、この似ている「手形割引」と「ファクタリング」ですが、大きな違いがいくつか存在しているのです。資金調達を検討している方は、「手形割引」と「ファクタリング」の違いを正確に把握する必要があります。

「手形割引」と「ファクタリング」の違い

| 項目 | 手形割引 | ファクタリング |

|---|---|---|

| 売却対象 | 手形 | 売掛債権 |

| 貸金業法 | 適用する | 適用しない |

| 提供している企業 | 貸金業登録業者・金融機関 | 貸金業登録業者・金融機関以外 ※一部貸金業登録業者も、手数料を抑えてサービス提供 |

| 買戻し義務 | あり 振出人が支払できない状態になったら、同額で買戻し |

なし 売掛先が支払できない状態になっても、お金の返金義務はない |

| 審査 | 融資よりは格段に甘い 依頼人の買い戻し能力は審査対象 |

融資よりは格段に甘い 依頼人の信用力はほぼ審査されない |

| 手数料 | 安い 利息制限法の対象 |

高い 利息制限法の対象外 |

| 顧客へ知られる可能性 | ほぼない | 2社間ファクタリングはない 3社間ファクタリングは、売掛先の承諾が必要 |

一つずつ解説していきます。

「手形割引」と「ファクタリング」の違い

違いその1.貸金業法の適用が違う!

これが「手形割引」と「ファクタリング」の最大の違いと言っていいでしょう。

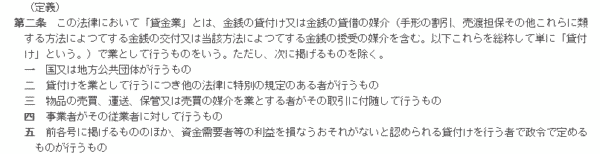

貸金業法

(定義)

第二条 この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は当該方法によつてする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。ただし、次に掲げるものを除く。

一 国又は地方公共団体が行うもの

二 貸付けを業として行うにつき他の法律に特別の規定のある者が行うもの

三 物品の売買、運送、保管又は売買の媒介を業とする者がその取引に付随して行うもの

四 事業者がその従業者に対して行うもの

五 前各号に掲げるもののほか、資金需要者等の利益を損なうおそれがないと認められる貸付けを行う者で政令で定めるものが行うもの

出典:e-Gov

とありますが・・・

ここには「手形の割引」が「貸付け」にあたることが明記されています。

つまり、

こととなります。

「貸金業法」が適用されるということは・・・

- 取り扱えるのは「貸金業」の免許を受けた会社のみ

- 利息制限法の上限金利が適用される

ということを意味しています。

一方、「ファクタリング(売掛債権譲渡)」は

売掛債権の売買

と位置付けられているため、

こととなります。

「貸金業法」が適用されないということは・・・

- どんな会社でも、サービス提供ができる

- 利息制限法の上限金利が適用されない

ということを意味しています。

違いその2.提供している会社が違う!

- 「手形割引」:貸金業法の適用

- 「ファクタリング」:貸金業法の適用外

ですから、「手形割引」を提供できるのは、「金融機関」か「貸金業者」のみとなっています。

- 都市銀行

- 普通銀行

- 信用金庫

- 信用組合

- 手形割引業者(貸金業の登録があるノンバンク)

が「手形割引」をサービス提供しています。

「貸金業の登録がある」ということは、

- 3年ごとに都道府県知事の登録の更新をしなければならない(監査が入る)

- 貸金業務取扱主任者をおいている

- 取立て行為の規制がある

ため

信頼性の高い業者しか「手形割引」は提供できない

と考えて良いのです。

貸金業法に違反してしまえば、すぐに免許が停止になって営業ができなくなってしまうので、無茶なことはできないのです。

「ファクタリング」は、純粋な「売買」と見なされているため「貸金業免許」は不要です。

- できたばかりの会社でも、ファクタリング業者になれる

- ファクタリング業者のみを管理監督するものはいない

- 貸金業の免許がある業者は「ファクタリング」は提供していない

という特徴があります。

当然、ファクタリング業者の信頼性というのは、手形割引業者よりも、下がってしまうのです。

- 「ファクタリング」:貸金業法の適用外

と言いましたが、現時点では、貸金業法にファクタリングが規定されていないというだけで、今後は規定される可能性があるからです。

もし、今後。貸金業に「ファクタリング」が適用されるというように貸金業法が改正されるとなれば、「ファクタリング」サービスを提供していることで、免許停止になる可能性が出てきてしまうので

- 貸金業の免許がある業者はファクタリングを提供していない

- 利息制限法の範囲内の手数料設定でファクタリングを提供している

と、どちらかになるのです。

違いその3.金利(手数料)が違う!

手形割引の手形割引料(手形割引手数料)は

- 都市銀行:1.5~3.0%

- 普通銀行:2.0~3.5%

- 信用金庫:2.5~4.5%

- 信用組合:3.5~5.5%

- 手形割引業者:2.5%~15.0%

となっています。

ファクタリングのファクタリング手数料は

- 2社間ファクタリング:5.0%~40.0%(平均:20.0%)

- 3社間ファクタリング:1.0%~5.0%(平均:20.0%)

です。

前述した通りで

- 「手形割引」:貸金業法の適用

- 「ファクタリング」」:貸金業法の適用外

ですから、手形割引は高くても、手数料が利息制限法の15.0%以下になっているのがわかります。

利息制限法

(利息の制限)

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が10万円未満の場合 年2割

二 元本の額が10万円以上100万円未満の場合 年1割8分

三 元本の額が100万円以上の場合 年1割5分

出典:houko.com

利息制限法の上限金利

| 元本の額 | 貸付金利上限(手数料・諸費用含む) |

|---|---|

| 10万円未満 | 年率20.0% |

| 10万円以上100万円未満 | 年率18.0% |

| 100万円以上 | 年率15.0% |

「ファクタリング」は、この利息制限法が関係ないため、ファクタリング業者が自由に手数料を設定していて、40%という方がいな手数料設定も可能になっているのです。

金利・手数料の安さを重視するのであれば「ファクタリング」よりも、「手形割引」の方が良いのです。

違いその4.買取後の責任範囲が違う!

「手形割引」は、あくまでも「手形」を担保にした「融資」という色合いが強いものです。

万が一、「手形割引」で「手形」を割り引いてもらってから、「振出人」が支払えない状態になってしまった場合、「手形」を買い戻す義務が発生してしまうのです。

これを「リコースローン」と呼びます。

万が一、「売掛債権」を譲渡してから、「売掛先」が支払えない状態になってしまった場合でも、「売掛債権」を買い戻す義務が発生しないのです。

これを「ノンリコースローン」と呼びます。

「ファクタリング」:支払いが行われなかった場合に「買戻し義務」なし

「手形割引」の割引手数料が「ファクタリング」のファクタリング手数料よりも安いのは、万が一、「振出人」が支払いを行わなかった場合は、割引を依頼した企業に「買戻し義務」があるため、金融機関の貸し倒れリスクがほとんどないからなのです。

ファクタリング業者は、売掛先が支払いをしなかった場合は、自社で貸し倒れ損失を被るので、そのリスクがある分、ファクタリング手数料が安くなっているのです。

違いその5.どちらも「手形」「売掛債権」を持っていなければ使えない!

大前提ではありますが・・・

- 「手形割引」を使うためには「手形」を持っている必要があり

- 「ファクタリング」を使うためには「売掛債権」を持っている必要があるのです。

この時点で「どちらを使えるのか?」は決まってしまいます。

違いその6.審査が違う!

「手形割引」と「ファクタリング」は、どちらも「銀行融資」「ビジネスローン」と比較すれば、審査が甘い資金調達方法です。

審査のウェイトが大きいのは

お金を支払う「振出人」「売掛先」の信用力

であり、資金調達を依頼する会社の信用力はそれほど重視されないからです。

しかし、審査の甘い中にも違いがあります。

- 「ファクタリング」:ファクタリングを依頼する会社の信用力は、ほとんど問われない

- 「手形割引」:手形割引を依頼する会社の信用力は、ある程度は問われる

のです。

なぜかというと・・・

「手形割引」の場合は、「振出人」が支払いをしなかった場合に「割引依頼人」が「買い戻し」をしなければならないのです。そのため、最低限「買い戻し能力があるかないか?」は、手形割引業者が審査しなければならないのです。

一方、「ファクタリング」では、「売掛先」が支払いをしなかった場合でも、「ファクタリングを依頼した会社」には、「買い戻し」義務がありません。「売ったら、取引は終わり」なのです。

そのため、ファクタリング業者は、ファクタリングを依頼する会社の信用力は、ほとんど問わないため

- 赤字決算

- 税金未納

- 起業直後の会社

- リスケ中

- 他の融資を断れた

会社でも、ファクタリングは利用できることが多いのです。

違いその7.クライアントに知られるか?知られないか?が違う!

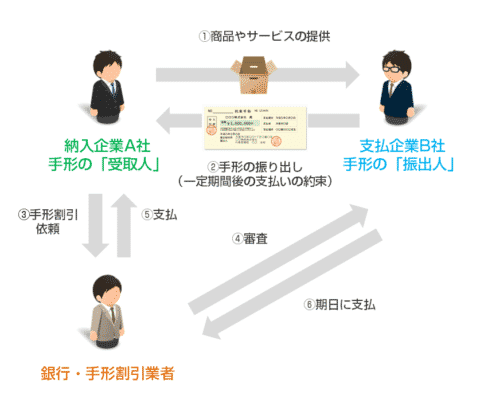

手形割引の場合

「振出人(顧客)」に「手形割引の事実」を知られることはまずありません。

銀行や手形割引業者は、手形の割引依頼を受けたら、手形交換所で手形の交換をします。この情報が「振出人」に知られることはまずありません。審査時も、基本的には「信用情報」「信用調査会社の情報」「決算情報」「手形取引履歴」などから審査をするので、手形割引業者が振出人に直接コンタクトすることもまずありません。

ファクタリングの場合

2社間ファクタリング

「売掛先(顧客)」に知られずに取引が可能です。「ファクタリング業者」と「ファクタリングを依頼する会社」の2社間のみで取引を行います。

3社間ファクタリング

「売掛先(顧客)」の承諾がないと取引ができません。「売掛先(顧客)」「ファクタリング業者」と「ファクタリングを依頼する会社」の3社間で取引を行います。

3社間ファクタリングの場合は、「売掛先(顧客)」に「債権を譲渡した事実」を知られてしまうリスクがあるのです。

「売掛先(顧客)」がどう判断するかはわかりませんが・・・

と勘繰られてしまう可能性があるのです。

まとめ

手形割引とファクタリングの違いには

- 違いその1.貸金業法の適用が違う!

- 違いその2.提供している会社が違う!

- 違いその3.金利(手数料)が違う!

- 違いその4.買取後の責任範囲が違う!

- 違いその5.どちらも「手形」「売掛債権」を持っていなければ使えない!

- 違いその6.審査が違う!

- 違いその7.クライアントに知られるか?知られないか?が違う!

というものがあります。

どちらを選ぶ方が良いかというと・・・

- 「手形」を持っている方

- 信頼性の高い業者に依頼したい方

- 金利(手数料)を安く資金調達をしたい方

→ 「手形割引」がおすすめ

- 「売掛債権」を持っている方

- 審査が甘い業者に依頼したい方

- 買取後の「買い戻し」をしたくない方

→ 「ファクタリング」がおすすめ

ということになります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「手形割引とファクタリングを両方使える状態ならどちらを使うべきなの?」

・・・