資金繰りが悪化した会社のまず検討すべき手段は、新しい資金調達の前に「リスケジュール(リスケ)」を検討することです。では、「リスケジュール(リスケ)」をしたいと思ったときに、どうやって「リスケジュール(リスケ)」を申請すれば良いのでしょうか?今回は、銀行融資のリスケジュール(リスケ)の申請方法・リスケの稟議・審査について解説します。

リスケジュール(リスケ)の申請前の理解すべき前提

「リスケジュール(リスケ)」とは

を言います。

銀行は、融資した企業が倒産してしまって「不良債権」になってしまうと、融資したお金が回収できないので、返済を待ってでも、再建してもらった方が良いため、「リスケジュール(リスケ)」に応じてくれるのです。

「リスケジュール(リスケ)」は申請しやすいものですが・・・

というのが大前提のルールです。

ただ、申請しただけでは銀行側も「リスケジュール(リスケ)」を認めてくれませんので、そのことは重々理解しておきましょう。

リスケジュール(リスケ)の申請の流れ

- 必要書類を準備する

- 融資担当者にリスケジュール(リスケ)申請の意向を伝える

- 融資担当者と面談・必要書類の提出

- 融資担当者がリスケ用の稟議申請を行う

- 支店内で回覧(本部で回覧)

- 稟議申請が通れば、リスケジュール(リスケ)の契約を

- リスケジュール(リスケ)実行

手順その1.必要書類を準備する

リスケジュール(リスケ)の必要書類というのは、銀行によって、会社の状況によって多少の違いはありますが、必ず提出を求められる必要書類は

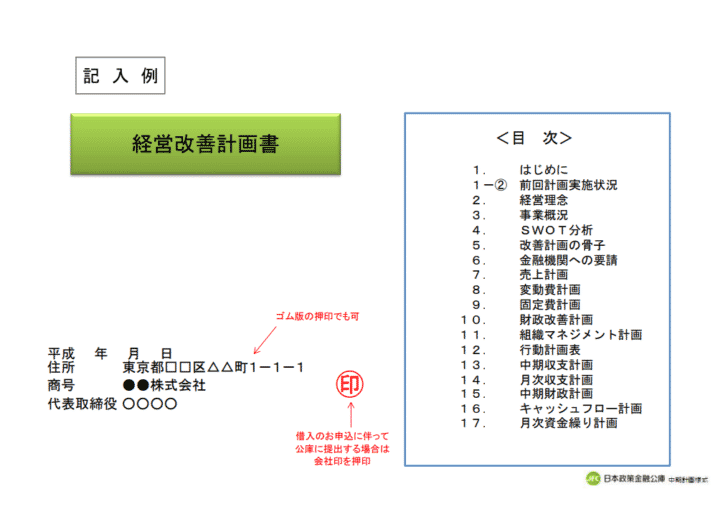

- 経営計画改善書

- 試算表

- 資金繰り表

- 銀行借入明細書

になります。

この中でも、重要になるのは「経営計画改善書」です。

を記載する書類であり、これがリスケジュール(リスケ)審査のすべてと言っても過言ではありません。

- 試算表

- 資金繰り表

- 銀行借入明細書

は「経営計画改善書」を裏付けるものでしかないのです。

「経営計画改善書」には、こうでなければならないというテンプレートは存在していませんが、一例として「日本政策金融公庫」が提出を求めている「経営計画改善書」は下記のようになっています。

「経営計画改善書」テンプレート(日本政策金融公庫)

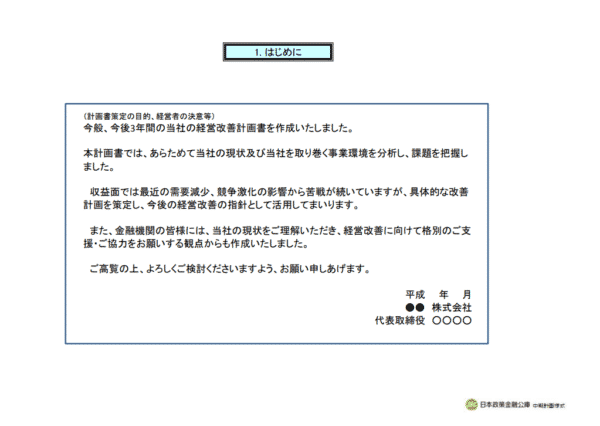

はじめに

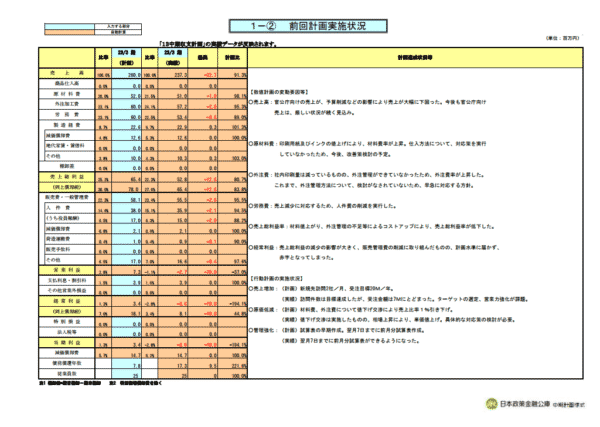

前回計画実施状況

経営理念

事業概況

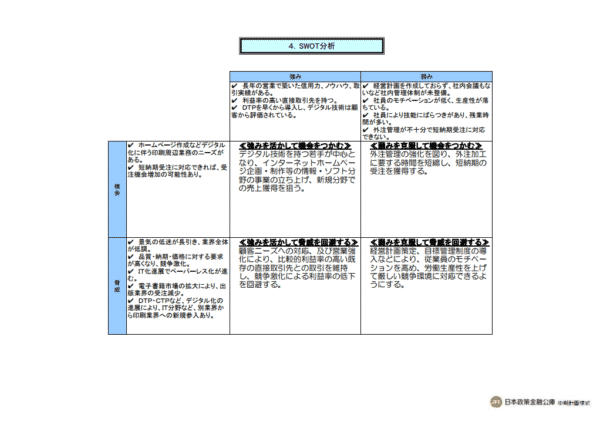

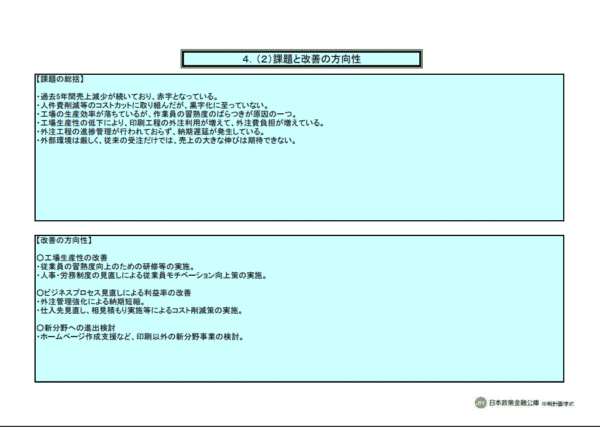

SWOT分析

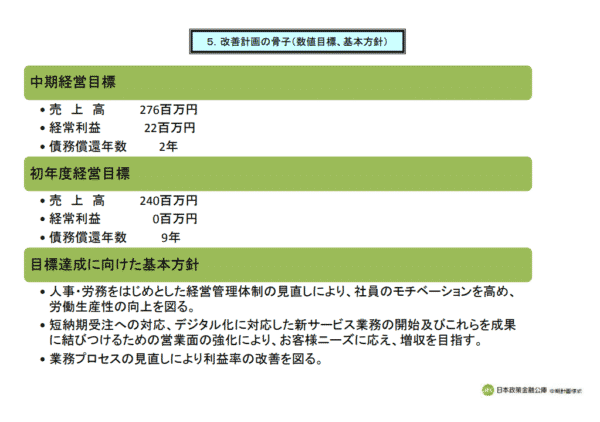

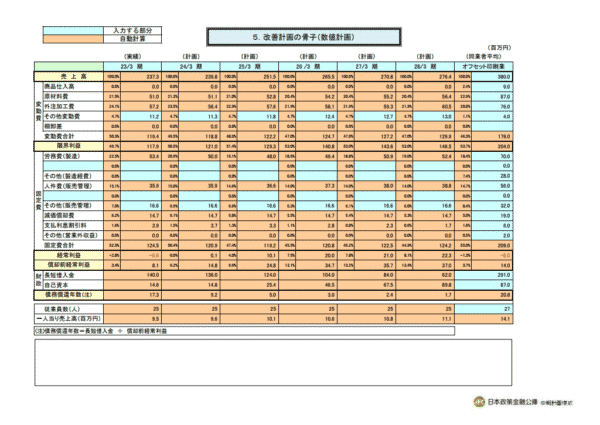

改善計画の骨子

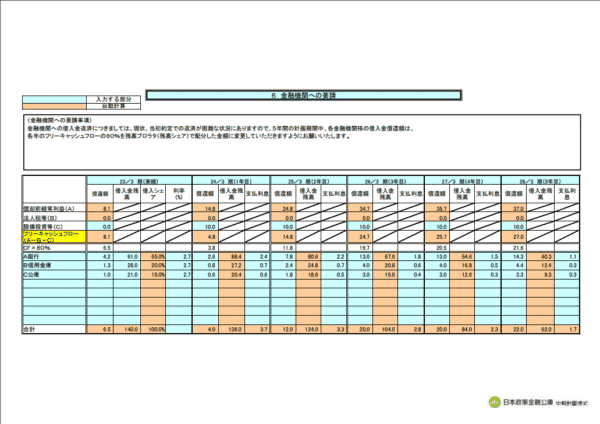

金融機関への要請

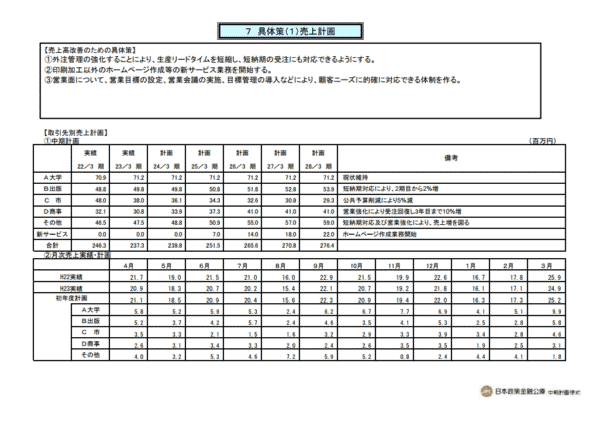

売上計画

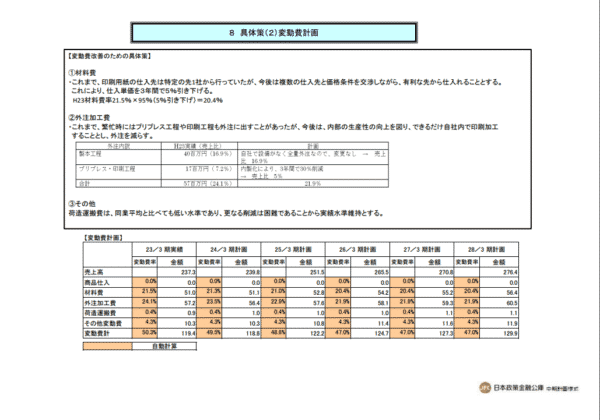

変動費計画

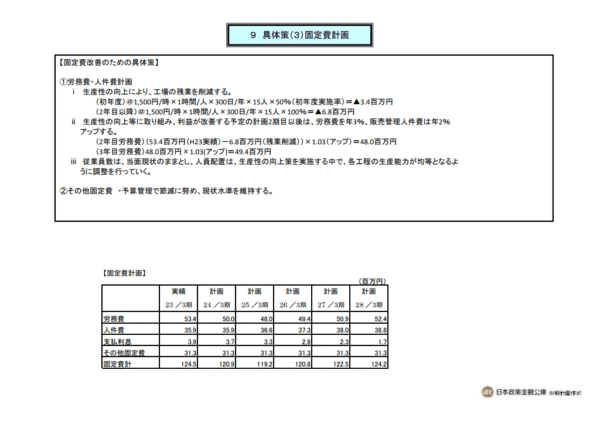

固定費計画

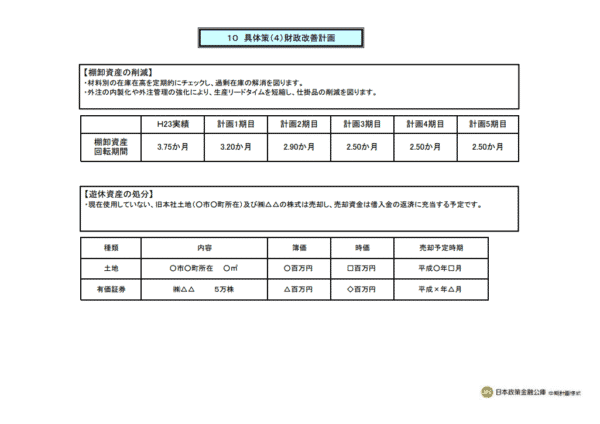

財政改善計画

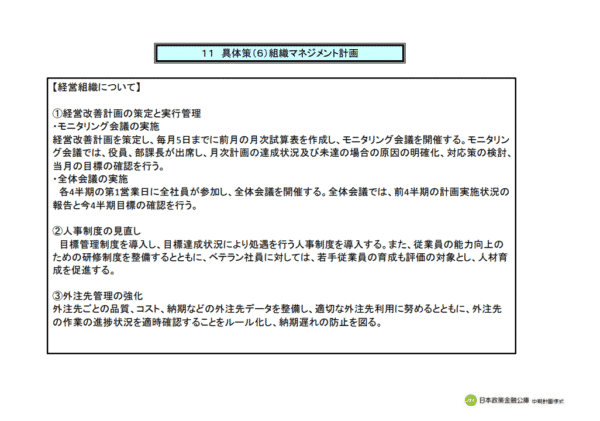

組織マネジメント計画

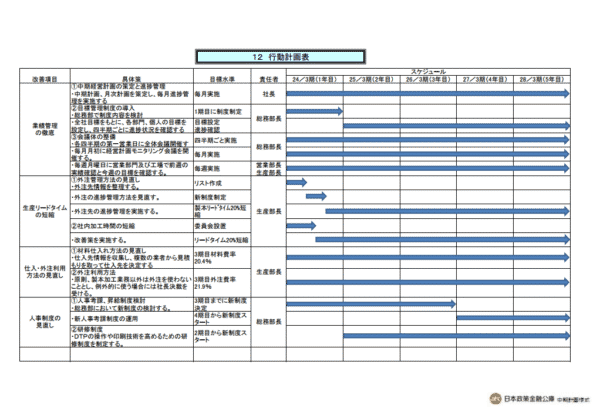

行動計画表

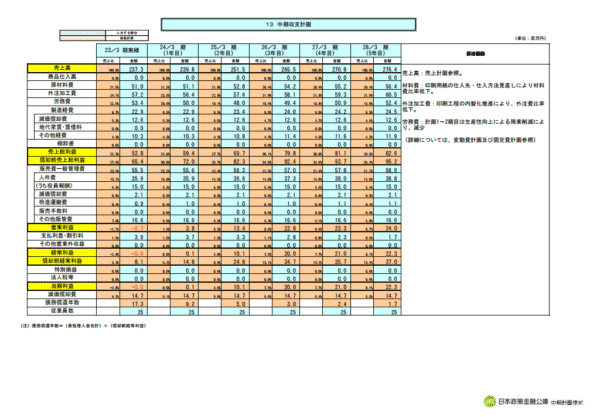

中期収支計画

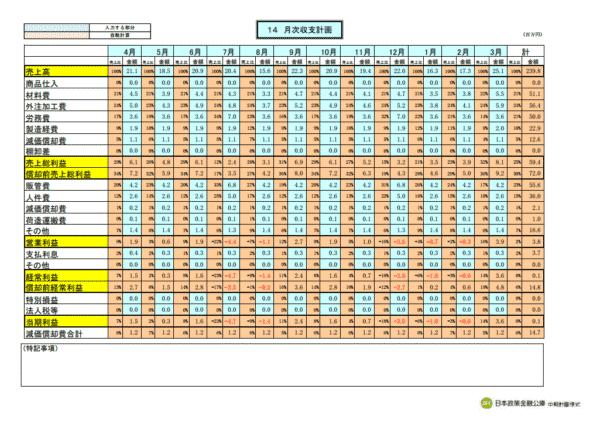

月次収支計画

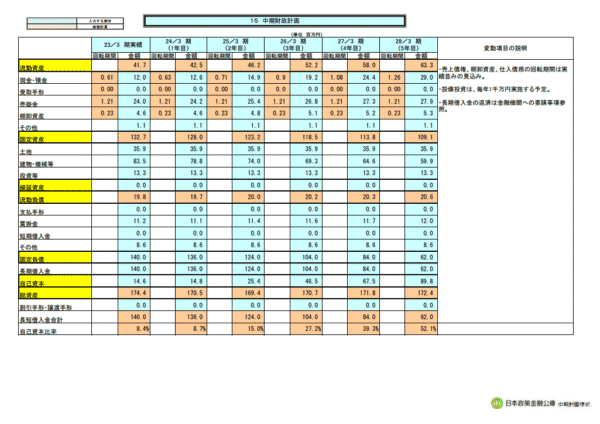

中期財政計画

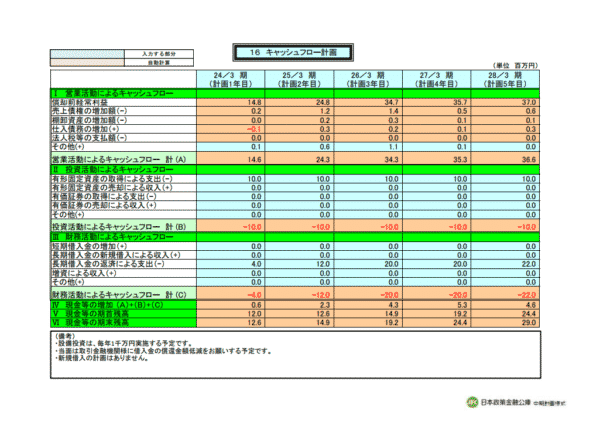

キャッシュフロー計画

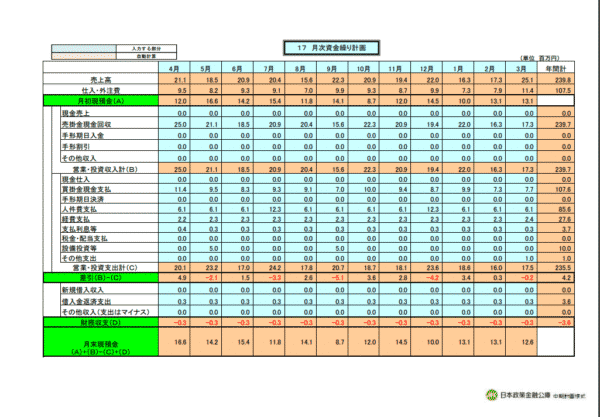

月次資金繰り計画

「経営計画改善書」で見ているのは

- なぜ、赤字に至ったのか?

- それを回避する、改善するために取れる方法は何があるのか?

- 売上を伸ばす計画はどうなのか?

- コストを下げる計画はどうなのか?

- 資金繰り計画はどうなのか?

- 上記に紐づくアクションプラン(行動計画)はどうなのか?

です。

例えば

- 赤字の理由は、新商品の販売が計画通りに進まなかったことです。

- 新商品から撤退することで利益状態を元に戻します。

- 同時にコスト削減策を並行して走られます。

- 6カ月返済を待っていただければ、元の利益状態に戻るので返済が再開できます。

- コスト削減をした分で、新しい投資を行い、売上の向上に努めます。

と、一貫した流れで「経営計画改善書」を説明できることが重要であり、ここに疑義が発生してしまうと、稟議が通らない可能性も出てきてしまうのです。

融資担当者が経営計画改善書にある内容をすべて把握しているようなケースであれば、資金繰り表だけでも、融資担当者がリスケジュール(リスケ)の稟議書を起案することができますし、それでリスケジュール(リスケ)が通る可能性もあります。

ただし、リスケジュール(リスケ)で銀行側が重要視しているのは

です。

それを示すためには、きちんとした「経営計画改善書」を作成することが重要になるのです。

また、同時に銀行側が「経営計画改善書」でチェックしているのは

- この会社には、本当に魅力的な技術やサービスがあるのか?

- この会社の商品の市場は伸びているのか?

- 3年以内に黒字に回復できる目途があるのか?

- 自己資金で資金繰りを継続できるのか?(リスケを行うと新規の融資が受けられなくなるため)

- 計画値が希望的観測に基づいたものではなく、十分な裏付けがあると判断できるものなのか?

- 痛みを伴うコスト削減(リストラや設備の売却)などを行う覚悟はあるのか?

- 経営者だけでなく、社員が一丸となって「再建」を目指す雰囲気はあるのか?

・・・

などです。

- 経営者の覚悟

- 技術やサービス、市場の将来性

- 計画数値の実現性

- 過去の実績

が重要なポイントになるのです。

生半可な気持ちで「資金繰りがやばいんでリスケお願いしまっす!」と言っても、当然銀行側は受け入れてくれません。

手順その2.融資担当者にリスケジュール(リスケ)申請の意向を伝える

必要書類ができてから、意向を伝える必要はありません。

必要書類を作成する前の段階で、融資担当者には

と言ってしまっても、構いません。

融資担当者にとっても、「担当企業が倒産してしまう」ことよりも、「リスケをしてでも、再建してもらった方が良い」のです。

ただし、リスケ企業のサポートをしても、融資担当者は自分の成績にはカウントされません。「それだったら、新規の融資先を開拓した方が良い。」と考えるものなのです。

過剰な期待や過剰なサポート依頼はしてはいけません。

あくまでも、会社の再建計画というのは、経営者自身が構築するべきものであり、銀行の融資担当者には、時間を取らずにアドバイスをもらう程度にとどめておきましょう。

と言えば、融資担当者は

- その銀行のリスケ申請に必要書類

- 融資担当者自身がリスケ用の稟議書を作成するのに必要な情報

を伝えてくるはずです。

注意点「全行平等の原則(プロラタの原則)」

通常の企業であれば、「リスケジュール(リスケ)」をする状態であれば、複数の銀行から融資を受けているはずです。

一行からしか融資を受けていない状態であれば、経営が悪化しても、まだ新規融資の望みがあるからです。

複数の銀行から融資を受けている場合には

というものがあります。

- この銀行は「リスケジュール(リスケ)」して

- この銀行は「リスケジュール(リスケ)」しない

というような選別はできないということになります。

例

- 銀行A:5,000万円の借入

- 銀行B:3,000万円の借入

- 銀行C:2,000万円の借入

がある場合は、銀行A、銀行B、銀行C、すべてに「リスケジュール(リスケ)」を依頼しなければならないのです。

また、

必要があります。

返済可能な金額が月100万円だとすれば

- 銀行A:5,000万円の借入 → 月50万円の返済

- 銀行B:3,000万円の借入 → 月30万円の返済

- 銀行C:2,000万円の借入 → 月20万円の返済

という形で「リスケジュール(リスケ)」をしなければならないのです。

手順その3.融資担当者と面談・必要書類の提出

通常の銀行融資と同じで、「リスケジュール(リスケ)の申請意向」を伝えると

融資担当者と面談の上、必要書類の提出という流れになります。

経営者が「経営改善計画書」や「資金繰り表」を用いて

- 現在の状況

- 経営が悪化した理由

- リスケが必要な理由

- どうやって改善するのか?

- アクションプランはどうなっているのか・

・・・

などを説明します。

このときに聞かれることは、稟議書が回る中でも、議題になるポイントです。明確な答えを用意して、挑む必要があります。

- なぜ、資金繰りが悪化したのか?その理由は?

- 直近に提出された決算書から、リスケ申請の間に何があったのか?

- 他の金融機関とのリスケジュール(リスケ)交渉の状況は?

- コスト削減(リストラや資産の売却)の方法は、やりつくしているのか?

- どのような改善をして、どのような経営状態になる見込みなのか?

- 具体的なアクションプラン(行動計画)はあるのか?

・・・

などです。

「改善計画書に盛り込むべき内容」と同じことを聞かれるはずです。

これらの問いに問題なく回答できる「改善計画書」を作成しておけば

リスケの稟議書を回したときに、支店長や部長から、融資担当者が突っ込まれたとしても、速やかに回答できるため、稟議が通る可能性が高いのです。

また、必ず伝えるべきことは

- 「リスケジュール(リスケ)」をしないと、会社が倒産してしまうこと

- 「リスケジュール(リスケ)」以外の解決策は、すでに実行し、リスケしか残されていないこと

- 「リスケジュール(リスケ)」をしたら、1カ月後、2カ月後、3カ月後に経営が改善しているということ

の3点です。

「リスケジュール(リスケ)」をしなくても、会社が存続できる経営状態であれば、銀行側は利息収入を放棄する必要がありません。

となってしまいます。

「リスケジュール(リスケ)」以外の解決策があるのであれば

「リスケをしなくても、人員整理(リストラ)をすれば、経営は継続できるのでは?」

「リスケをしなくても、不動産の売却をすれば、経営は継続できるのでは?」

・・・

となってしまうのは、目に見えているのです。

最後に問題になるのは

です。

改善計画書では、3年後、5年後までの経営改善計画の損益計算書を載せることが一般的です。

しかし、銀行が見たいのは

なのです。

と考えられてしまうのです。

手順その4.リスケ申請の稟議

リスケ申請の稟議は

- 融資担当者が情報収集(現地のチェック、競合他社・業界動向の調査)

- 融資担当者が稟議書の起案

- 支店内で役職者が回覧(担当者 → 次長 → 渉外課長 → 融資課長)

- 支店長決裁:決裁 → 場合によっては本部へ

- 本部融資部門:審査

- 役員:決裁

と、銀行融資と同じフローが採用されることが一般的です。

ただし、通常の銀行融資よりも、時間がかかるケースが多いのです。

なぜなら、

銀行が融資可能と判断して、融資をした結果、リスケになっているということは「銀行自体の融資判断に問題がなかったのか?」ということも、検証しなければならない事項になってしまうからです。

これと同時に

- 融資実行からリスケまでに起きたこと(経営悪化の要因)

- 現在の業績

- 会社のポテンシャル

- 今後の展開

- 他の銀行のリスケ対応状況

などを加味して、総合的に「リスケを認めるかどうか?」をジャッジするのです。

手順その5.リスケ実行

リスケが実行されたら、経営者がやるべきことは「経営改善計画」通りに行動計画を実行することに尽きます。

「リスケジュール(リスケ)」が認められると

3カ月~1年間は、返済額が減額されます。最長でも1年間です。

定められた期間中に改善計画が完了しなかった場合は

このリスケ期間中の経営が

経営改善計画書通りに進捗していなかった場合 → リスケの再申請も認められにくい・リスケ条件も厳しくなる(追加の担保や保証人差し入れ要求)

という形になります。

と考えて良いでしょう。

まとめ

リスケジュール(リスケ)の申請の流れは

- 手順その1.必要書類を準備する

- 手順その2.融資担当者にリスケジュール(リスケ)申請の意向を伝える

- 手順その3.融資担当者と面談・必要書類の提出

- 手順その4.リスケ申請の稟議

- 手順その5.リスケ実行

となります。

重要なポイントは

- 経営改善計画書の作成

- 融資担当者との面談で聞かれることへの回答

- 融資担当者との面談で伝えるべきこと

の3点ですが、どれも同じことが重要になります。

- なぜ、経営が悪化したのか?

- 前回の決算書提出から、リスケ申請までに何があったのか?

- リスケをする前に、やれるべきコスト削減や資金調達はやりきっているのか?

- どうやって経営を再建するのか?

- どういうアクションプランを立てているのか?

- 数カ月後、数年後の経営状況はどうなるのか?

- これらの再建計画の数字に、具体的な裏付けはあるのか?

- 会社の技術やサービスに、今後成長しうるポテンシャルがあるのか?

などが重要になります。

これらの質問に明確に答えられる状態であれば、リスケは認められる可能性が高いと言えます。

また、

- リスケをするときは借入している銀行すべてにリスケを依頼しなければならない

- リスケの審査には1カ月半~3カ月の時間がかかる

ことに注意が必要です。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「リスケジュール(リスケ)を申請するときの注意点って何があるの?」

「リスケジュール(リスケ)が承認されない理由って何があるの?」