今回は、ソーシャルレンディングによる資金調達方法について解説します。

ソーシャルレンディングとは?

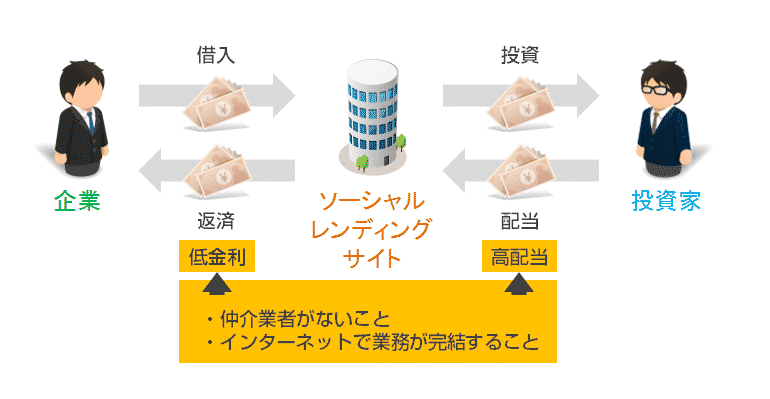

ソーシャルレンディングとは

を言います。

ソーシャルレンディングの仕組み

大きな特徴は

ソーシャルレンディングサイトは

- インターネットで業務のほとんどが完結されている

- 仲介業者がいない。直接「投資家」と「借りて」を結ぶ

ことで

- 投資家 → 高金利の配当

- 借り手 → 低金利での調達

を実現しているサービスなのです。

各ソーシャルレンディングサイトの仕組みと案件を紹介

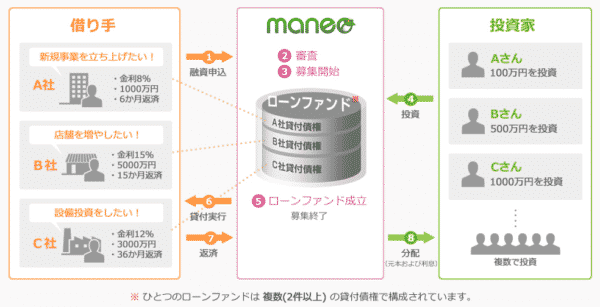

maneo

運営会社:maneoマーケット株式会社(GMOグループ)

設立日:2007年

特徴

事業性資金のファンドが多く、規模も数千万円からと小さい。中小企業でも資金調達可能

実績(2017年9月時点)

成立額:848億2310万円

登録者数:54347人

仕組み

案件

資金調達

- 事業性資金の資金調達が可能

- 決算書・事業計画書・資金繰り表や担保・保証の有無など、借入れ申込者からの提出資料や指定信用情報機構へのデータ照会結果等の情報を精査し、経営者との面談を行ったうえで、最終的な融資の可否を判断

貸付条件

- 貸付の種類:証書貸付

- 貸付利率:実質年率15.00%以内

- 貸付金額:10万円~

- 返済方式:約定日ごとに約定の金額を支払い、その都度利息及び元金に充当し、所定の期間にその回数分支払うことにより完済する方式

- 返済期間:60か月以内

- 返済回数:60回以内

- 賠償額の元本に対する割合(遅延損害金):実質年率 20.00%以内

- 担保・保証人:連帯保証人・担保をお願いする場合があります。

- 手数料:不要

SBIソーシャルレンディング

運営会社:SBIソーシャルレンディング株式会社

設立日:2008年

特徴

オーダーメイド型の事業融資とSBIのローン商品ファンドが多い、中小企業の資金調達の可能性は低い

実績(2017年9月時点)

法人向け貸倒れ0件

仕組み

案件

資金調達

- オーダーメード型ローンとして「事業資金」「不動産取得資金」などの資金調達が可能

- 金利や融資期間、返済方法や担保の有無などの融資条件は個別検討

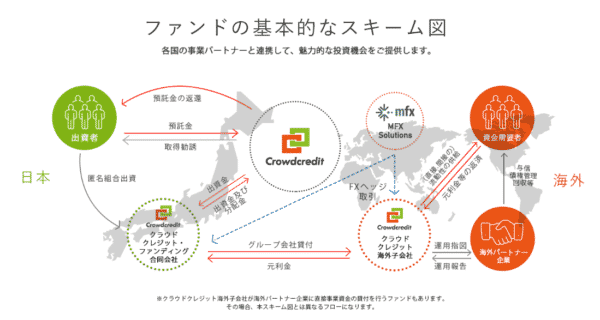

Crowdcredit

運営会社:クラウドクレジット株式会社

設立日:2013年

特徴

海外案件のファンドがほとんどで、資金調達には利用できない。

実績(2017年9月時点)

累計出資金額¥4,081,990,000

仕組み

案件

資金調達

不可

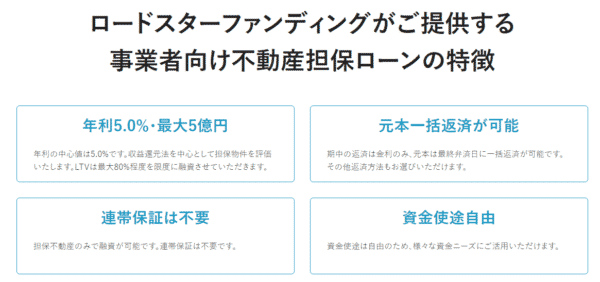

OwnersBook

運営会社:ロードスターキャピタル株式会社

設立日:2012年

特徴

不動産に特化したソーシャルレンディングサイト。不動産担保ローンとしての資金調達が可能

実績(2017年9月時点)

累計出資金額¥4,081,990,000

仕組み

案件

資金調達

- 事業性不動産担保ローンとしての資金調達が可能

- 不動産担保は必須

- 年率:5.0%

- 最大融資額:5億円

ソーシャルレンディングによる資金調達のメリット

銀行から融資が受けられない案件でも資金調達の対象となる

- 起業して間もないため、銀行から融資を受けられない。

- 少額の借入なので、銀行から融資を受けられない。

- 融資では不動産担保の掛目が低く、希望額が借りられない。

- 金融業なので銀行から融資を受けられない。

- 建物が竣工するまでの資金調達が必要だが、担保である物件がないので融資が受けられない。

- 銀行以外の資金調達ルートを構築しておきたい。

・・・

色々なニーズがあるのですが

大きく分けると

ということが最大のメリットとなっています。

例えば

1億円の不動産物件の購入の場合

銀行の不動産担保ローンでは、掛目を70%で読むので、融資が通ったとしても7000万円しか借りられず、残りの3000万円を自己資金として用意しなければなりません。

こうなるとキャッシュがない不動産会社などは、資金に限界があるため、仕入れられる不動産の数が限られてしまうのです。

しかし、ソーシャルレンディングであれば、掛目100%でも調達が可能ですので、1億円の不動産物件で、1億円借りられることになります。自己資金が不要なので、行けるところまで不動産の仕入ができるのです。

貸金業者の場合

銀行は、金融関連業種には融資をしません。ライバルだからです。

そうなるとビジネスローンを提供している中小規模の貸金業者は、自己資金でしか事業融資をすることができません。

しかし、ソーシャルレンディングであれば、事業者名は伏せて資金調達できるので、金融業者でも問題なく資金調達ができるのです。

ソーシャルレンディングの方が審査は甘い!

銀行融資とは違う基準ですが、ソーシャルレンディングでも審査があるので、利用できるかどうかは審査次第となってきます。

maneoの場合

- 決算書

- 事業計画書

- 資金繰り表

- 担保、保証の有無

- 借入れ申込者からの提出資料

- 指定信用情報機構へのデータ照会結果等の情報

を精査し、経営者との面談を行ったうえで、最終的な融資の可否を判断します。

投資家の皆様の出資金元本の保全のために、安全性を最優先に審査しています。

※なお、maneoの投資は元本が保証されるものではありません。出資法により、元本を保証することは禁止されています。

となっています。

銀行も、「貸し倒れ」リスクを取らないように審査を行いますが

しかし、ソーシャルレンディングは登場して10年足らずのサービスです。

- 審査実績が少ない

- 審査ノウハウが少ない

- 審査ができる人材が少ない

ため、あくまでも主観ですが、まだまだ「審査は甘い」という印象を受けます。審査のノウハウは銀行やローン事業者と比較すると、劣っている分、借りる側にとっては審査が甘いことになるのです。

ソーシャルレンディングによる資金調達のデメリット

金利は低金利ではない!

ソーシャルレンディングの仕組み上は

- 投資家 → 高金利の配当

- 借り手 → 低金利での調達

を目指しているものですが、当然、これは相反するものなのです。

maneoの事業性資金のファンドを見ても

投資家への配当が

- 年率:8.5%

- 年率:6.8%

となっているということは、ソーシャルレンディングサイトの取り分を入れれば、借入の金利は10%前後になってしまうと思います。

募集が集まらなければ資金調達ができない

SBIソーシャルレンディング

お客様が最低の借入希望額を設定している場合、投資家からの募集額がその額に達しない場合は、お客様への融資は実行されませんので予めご了承ください。

maneo

ローンファンドの募集が満額になった場合、もしくは募集期間が終了した時点で成立する条件を満たした場合、該当のローンファンドは成立となります。

※不成立で募集終了となったローンファンドに投資された資金は、お客様の投資口座に返金されます。

となっています。

つまり、ファンドの組成時に最低借入額の条件を設定していた場合、その条件の金額に達していなければファンドは不成立となり、借入もできなくなるのです。

当然、1件も募集がなければ資金調達はできません。

ソーシャルレンディングサイト側の審査が通ったとしても、投資家の募集が集まらない限りは資金調達ができないのです。

ソーシャルレンディングによる資金調達のよくある疑問

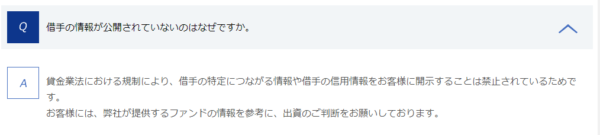

会社名は匿名で調達できるの?

匿名です。

SBIソーシャルレンディング

Q.借手の情報が公開されていないのはなぜですか。

A,貸金業法における規制により、借手の特定につながる情報や借手の信用情報をお客様に開示することは禁止されているためです。

お客様には、弊社が提供するファンドの情報を参考に、出資のご判断をお願いしております。

となっています。

ソーシャルレンディングは、見た目上は「借り手」「投資家」を直接マッチングするマッチングサイトなのですが、直接の貸し借りは貸金業者の登録をしていないとできません。

そのため

- ソーシャルレンディング会社がファンドを組成

- 投資家がファンドへ出資

- ソーシャルレンディング会社が企業へ貸付

という流れになっています。

ソーシャルレンディングによる資金調達までの手順

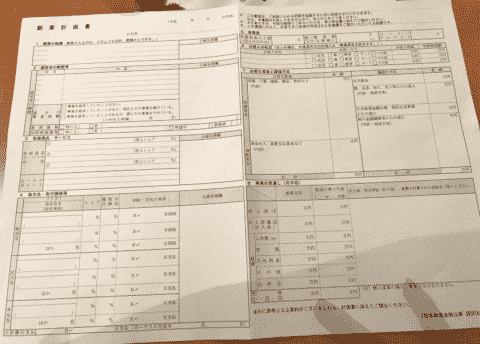

maneoの場合

その1.ヒアリングシートをダウンロード

- 借入希望額

- 業種・事業内容

- 企業ホームページ

- 株主構成

- 資本金

- 直近3期分の業績

- 資金使途

- 返済方法

- 担保の有無

- 何でmaneoを知りましたか?

- ご連絡先

その2.ヒアリングシートを提出

FAX、メール、郵送で記入したヒアリングシートを提出します。

その3.審査

ヒアリングシートに基づいた審査を行います。

その4.詳細資料の提出

ヒアリングシートの審査が問題なければ、maneo側から正式な審査の必要書類が要求されます。

その5.審査・募集条件の確定

書類が出そろって、正式な審査も終われば募集条件が決定されます。募集条件は希望もヒアリングされますが、最終的にはmaneo側が決定します。

その6.合意・契約

募集条件に合意できれば、契約します。

その7.投資家募集

投資家を募集します。

その8.貸付実行

投資家の募集が終了したら、貸付実行です。

募集期間が終了した時点で成立する条件を満たさない場合は、ファンドは未成立になるため、貸し付けはできません。

その9.返済

その10.投資家への分配

【業務停止】みんなのクレジットと行政処分

2017年3月24日

証券取引等監視委員会は、金融商品取引法に基づき、みんなのクレジット(東京・渋谷)を行政処分するよう金融庁に勧告しました。

みんなのクレジットは

- 貸付先が親会社・グループ会社に集中

- ファンドの融資先と融資先が違う

- 他の償還期限が到来していないファンドの資金を充当

・・・

つまり、不動産担保があるファンドを組成して資金を集めたのに、その資金を債務超過寸前の親会社の増資資金として遣ってしまった。

ということです。

2017年4月29日

白石代表が辞任し、阿藤豊氏が新たな社長に就任

2017年8月2日

東京都から貸金業法に基づく業務停止命令

2017年8月28日

【償還及び配当還付のお知らせ】

償還を迎えました17号、26号、54号、72号、77号、80号及び81号の元本に関しましては、本日までに、【第1案件】の貸付先からの返済はございませんでしたが、【第2案件】に関しましては、貸付先からの元本の返済を受けましたので償還を実施いたしました。

また、配当に関しましては、全てのファンドの配当は終了いたしました。

以上

2017年9月8日

行政処分解除

考察

ソーシャルレンディング自体が未成熟な市場であることは間違えなく、このような事件が起こるのは当然といえば、当然なのです。

ビットコインなどの件もそうですが、このような事件が起きてから、やっと金融庁は重い腰を動かして、法的な整備に入るのです。

ソーシャルレンディングの法整備が進む、ひとつの契機になるのではないでしょうか。

前述した

- maneo

- SBIソーシャルレンディング

などは、一部上場企業の大手グループの子会社です。

「みんなのクレジット」のような問題は、起こらないと言い切ることはできませんが、きちんと運用していると考えられます。

まとめ

ソーシャルレンディングは投資家と資金調達したい企業を結び付けるマッチングサイトです。

ソーシャルレンディングがファンドを組成して、投資家がそのファンドに出資し、ソーシャルレンディング会社から資金調達したい企業は融資を受けることになります。

ソーシャルレンディングのによる資金調達のメリット

- 銀行融資が受けられない案件でも融資ができる可能性がある

- ソーシャルレンディングは審査が甘い

ソーシャルレンディングのによる資金調達のデメリット

- 借入金利は高い

- 募集が集まらなければ資金調達はできない

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「中小企業でも資金調達できるの?」