資金調達の銀行融資に並ぶポピュラーな方法に「公的融資(公的融資制度)」というものがあります。中小企業とくに起業間もない企業や信用力の小さい企業の資金調達には、欠かせない調達方法です。今回は、法人向けの公的融資の種類・メリットデメリット、民間融資との違いについて解説します。

公的融資とは

公的融資(公的融資制度)とは

を言います。

多く分けて

- 政府系金融機関からの融資(日本政策金融公庫、商工組合中央金庫)

- 地方公共団体からの制度融資(各都道府県、市区町村の制度融資。融資主体は民間の金融機関)

- 信用保証協会の保証融資(民間の金融機関による信用保証付き融資。信用保証協会は保証会社として機能)

などが挙げられます。

すべての融資が、民間融資で済めば、それで良いのですが、民間だけに任せてしまうと経済性・収益性が重視されてしまうため

「融資額の小さい零細企業への融資はしない。」

という方針になってしまうのです。

これでは、

起業しようとする人がいなくなる

零細企業がいなくなる

→ 結果として、経済が縮小し、景気が悪くなる

ことになってしまいます。

そうならないために、国や地方公共団体は、一定の条件のもと、民間の金融機関が融資したがらない個人事業主・法人に対して、融資を行うのです。

公的融資を行う国や地方公共団体というのは「社会性を重視する」金融機関と言ってもいいでしょう。

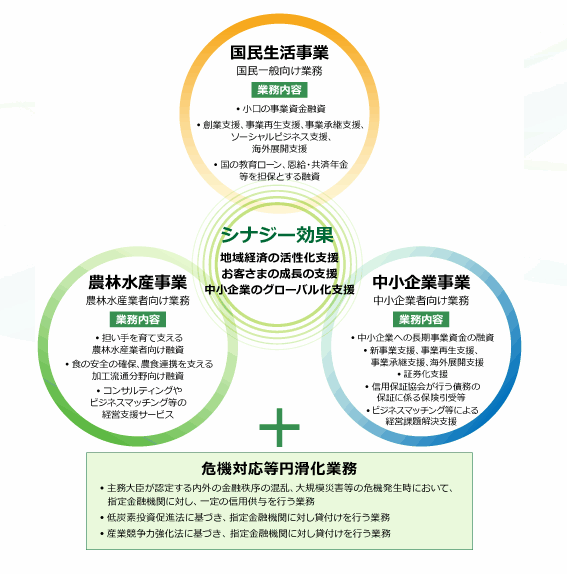

日本政策金融公庫の役割

だからこそ、民間の金融機関では審査に通らない

- 事業歴が少ない企業

- これから創業する企業

- 赤字の零細企業

にも、積極的に融資をしてくれるのです。

公的融資のメリット。民間融資との違い

メリットその1.民間の金融機関や銀行の融資よりも審査が甘い

公的融資は「一定の要件を満たすか?満たさないか?」が融資審査の判断基準であり、銀行の融資審査の「返済能力はあるのか?」という判断基準とは別物になっています。信用力がない起業時の融資も可能です。公的融資は銀行融資などと比較して、審査は通りやすく利用しやすいメリットがあります。

メリットその2.民間の金融機関や銀行の融資よりも金利が低金利

審査が甘い理由と同じで、民間の金融機関が融資したがらない個人事業主・法人に対して、融資を行うことが、公的融資の役割です。

この層に対して、高金利を設定してしまうと、すぐに倒産してしまいます。また、国や地方公共団体は、「収益の最大化」を目的とする組織ではありません。

メリットその3.金利が低金利なので長期の運転資金に活用できる

公的融資は、融資金利が低金利で、かつ5年、10年という長期間の借り入れが可能です。

メリットその4.起業時の融資など民間銀行が提供していない融資対象がある

一般的に民間の金融機関は

これから起業する方へ融資をしません。

起業資金の融資はしないのです。

なぜなら、起業していないと、事業の実績がないため、銀行や民間の金融機関は、審査をするための情報がないからです。倒産リスクも高く、民間の金融機関では融資ができないのです。

メリットその5.第三者の保証人や担保が不要

民間の金融機関の場合、審査の結果が思わしくなければ

- 第三者の保証人(経営者以外の保証人)

- 担保(定期預金担保、不動産担保、有価証券担保、売掛債権担保)

を要求してきます。

公的融資のデメリット。民間融資との違い

デメリットその1.審査に時間がかかる

申込から借り入れまで、1カ月~3カ月程度を見ておく必要があります。

- 銀行融資であれば、最短2週間

- ビジネスローンであれば、最短即日

の融資ができるのですから、資金調達まで時間がかかるのが公的融資のデメリットと言えます。

とくに制度融資など、自治体、金融機関、信用保証協会など複数の機関が連携する公的融資は、融資まで時間がかかる傾向が強いです。

デメリットその2.利用できる金額に上限がある

公的融資自体が、民間の金融機関が融資しない、零細企業、中小企業などの小規模事業者、創業する企業を救済するという役割を持っています。

多くの企業は、成長過程の中で、公的融資の融資枠を使い切ってしまっていて、新たな資金需要が発生したときに「公的融資ではこれ以上借りられない」という状態になっていることが多いのです。

デメリットその3.制度の数が多く、自社が使える制度がわかりにくい

- 日本政策金融公庫

- 商工組合中央金庫

のように組織単体で融資制度を設計している場合は、融資制度の数が多くなり、何を使って良いのか、相談しないとわからない状態になっています。

- 自治体の制度融資

の場合は、自治体ごとに融資制度を設計しており、かつ自治体ごとにその制度の告知をするため、どの自治体にどんな制度があるのか、自分の会社で使える融資制度は何か、専門家に相談しないと、さっぱりわからないケースも多いのです。

- 制度融資の数が多いこと

- 説明が公的な組織だからこそ、わかりにくいこと

- 複数の組織が連携すること(自治体、金融機関、信用保証協会)

複雑な点が大きなデメリットと言えます。

公的融資の種類

政府系金融機関からの融資

政府系金融機関とは

を意味します。

- 日本政策金融公庫

- 商工組合中央金庫

の2社が政府系金融機関にあたります。

日本政策金融公庫

政府系金融機関からの融資の特徴

- 対象者が広い

- 融資限度額が大きい

- 低金利

- 審査は甘い

日本政策金融公庫の融資制度例

| 商品名 | 対象者 | 資金使途 | 限度額 | 融資期間 |

|---|---|---|---|---|

| 普通融資 | 金融業、投機的事業、娯楽業などを除くすべての中小企業 | 運転/設備 | 4800万円 | 5年以内/10年以内 |

| マル経融資(経営改善貸付) | 金融業、投機的事業、娯楽業などを除くすべての中小企業 | 特定設備 | 7200万円 | 20年以内 |

商工組合中央金庫の融資制度例

| 商品名 | 対象者 | 資金使途 | 融資期間 |

|---|---|---|---|

| 一般的な融資 | 中小企業団体の構成員 | 設備 | 15年以内 |

| 一般的な融資 | 中小企業団体の構成員 | 運転資金 | 15年以内 |

政府系金融機関から融資を受ける手順

- 相談窓口へ連絡する(店舗や相談ダイヤル)

- 相談の上、利用できる融資制度が決定

- 必要書類の記入、準備

- 審査

- 融資

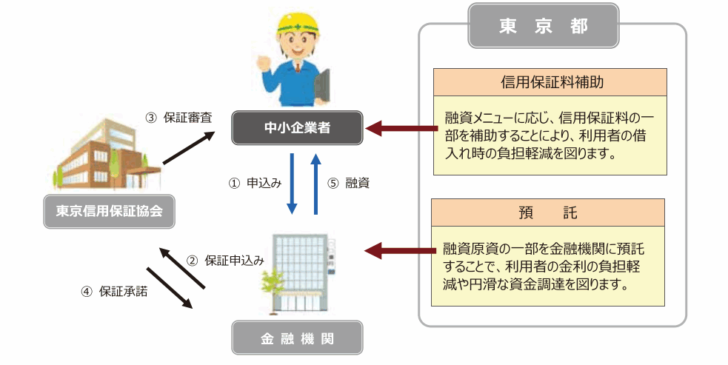

地方公共団体の制度融資

地方公共団体の制度融資とは

を言います。

都道府県や市区町村などの地方自治体が直接融資を行うわけではなく、地方自治体が金融機関に預託金を預け(融資の資金を提供)、その資金をもとに、信用保証協会の保証を付けて、民間の金融機関が融資する仕組みです。

東京都の制度融資の仕組み

つまり、

- 都道府県・市区町村:制度設計、融資資金の拠出

- 信用保証協会:保証

- 民間の金融機関;融資

という3者が連動して行う融資制度となっています。

地方公共団体の制度融資の特徴

- 各地方公共団体が取り扱っているため、膨大な数の制度融資がある

- 融資までに3カ月程度の時間がかかる

- 低金利

- 審査は甘い

- 保証料が必要

- 融資額は少額

制度融資「東京都中小企業制度融資」の融資制度例

| 商品名 | 対象者 | 資金使途 | 限度額 | 融資期間 |

|---|---|---|---|---|

| 小規模企業融資/小口 | 全国の信用保証協会の保証付融資の合計残高が2,000万円以下の小規模事業者 | 運転/設備 | 2,000万円 | 7年以内/10年以内 |

| 一般事業融資/事業一般 | 中小企業者又は組合 | 運転/設備 | 2億8,000万円 | 7年以内/10年以内 |

地方公共団体の制度融資を利用する手順

- 地方自治体の窓口で申請

- 金融機関へ融資申込

- 必要書類の提出

- 信用保証協会へ保証の申込

- 信用保証協会の審査/面談の実施

- 金融機関の最終審査

- 融資

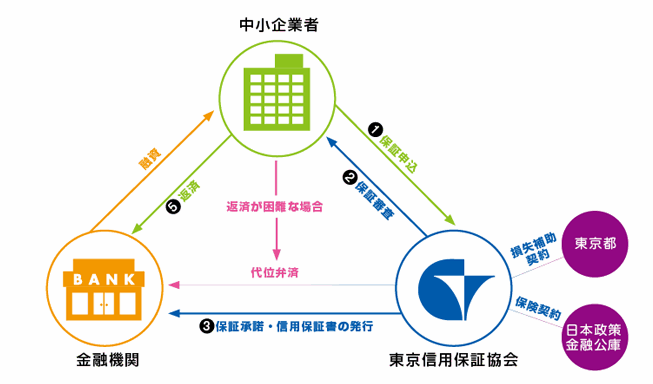

信用保証協会の保証融資

信用保証協会の保証融資とは

を言います。

銀行が融資するときに重視するのは「貸し倒れリスク」です。融資した企業が倒産してしまうと、融資したお金が回収できない状態「貸し倒れ」になってしまいます。こうなると、貸し倒れ損失が発生してしまうのです。

民間の金融機関は「貸し倒れ」を避けるために、信用力が低い中小企業・小規模事業者への融資、創業融資をしないのです。

しかし、信用保証協会が保証人(保証会社)として、「貸し倒れ」が発生したときに、倒産した融資先の代わりに銀行に残りの債務を返済してくれるのであれば、銀行にとっては、貸し倒れリスクなしで、融資が可能になる(利息収益を得られる)ため、信用力が低い中小企業・小規模事業者への融資、創業融資でも、融資ができるようになるのです。

保証協会は、保証する見返りとして、保証料を融資先から徴収します。融資先は、利息と保証料を合わせて、毎月返済しなければなりません。

信用保証協会の保証融資の特徴

- 融資をするのは民間の金融機関

- 金融機関と信用保証協会の両者の審査がある

- 融資までに2~3カ月程度の時間がかかる

- 低金利

- 審査は甘いが公的融資の中では厳しい方

- 保証料が必要

- 融資額は少額

信用保証協会の保証融資を利用する手順

- 金融機関へ融資申込

- 必要書類の提出

- 信用保証協会へ保証の申込

- 信用保証協会の審査/面談の実施

- 金融機関の最終審査

- 融資

信用保証協会の保証融資の融資制度例

制度融資とほぼ同じもの

まとめ

公的融資による資金調達は、小規模事業者、中小企業、これから起業を検討している方にとって、非常に重要な役割を果たす資金調達の選択肢です。

公的融資による資金調達は、民間融資と比較すると

- 融資審査が通りやすい

- 低金利

- 比較的大きな金額を借りられる

というメリットがあるため、中長期的な運転資金、創業資金、設備資金など、小規模事業者、中小企業の主要な資金を用意することができるのです。

融資までに時間がかかるなど、デメリットもありますが、民間の金融機関から借りるよりは、何倍も借りやすいため、「まずは公的融資からの資金調達を考えるべき」と言っても、過言ではありません。

公的融資にも、様々な種類があるので、窓口や専門家に積極的に相談して、会社にあった公的融資制度を探して、活用しましょう。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「公的融資で資金調達する方法を教えてください。」

「公的融資と民間融資との違いは何がありますか?」