という方も多いかと思います。今回は「ファクタリング」という資金調達方法とその仕組みについて徹底解説していきます。

ファクタリングとは

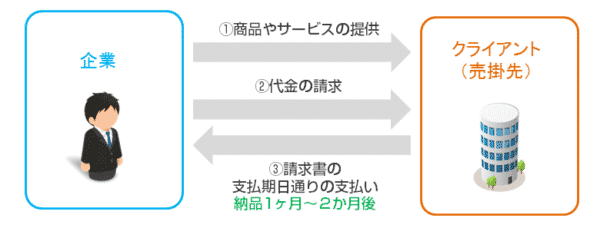

ファクタリング(factoring)とは

を言います。

噛み砕いて説明します。

ビジネスでは一般的に

クライアント「支払企業」に

サービスや商品を提供することで「売掛債権(売上債権)」が発生します。

売掛債権とは

です。

通常の商取引では「契約書」「発注書(注文書)」をエビデンスとした信用取引が基本であり、先に商品やサービスが提供されて、納品が確認されたら、請求書に基づいて後から支払いが行われるのです。

このときに後から販売した代金が支払われれる権利のことを「売掛債権」と言います。

ファクタリングは

と言えます。

「売掛債権」には「何カ月後に支払う」という決まりはありません。支払企業と納入企業の交渉によって決まる形になりますが、たいていの場合、クライアントである「支払企業」の方が力関係が強く、大手企業が支払企業になると、支払企業の都合で売掛金の支払期日が決まってしまいます。

しかし、これでは中小企業の経営に支障が出るということで「下請代金支払遅延等防止法(下請法)」という法律があり

支払期日を定める義務(2条の2)

親事業者は、下請代金の支払期日を給付の受領後60日以内に定めなければなりません。

製造委託・修理委託および政令で定める情報成果物作成委託・役務提供委託をする場合

| 親事業者 | 下請事業者 |

|---|---|

| 資本金3億円超の法人事業者 | 個人事業者・資本金3億円以下の法人事業者 |

| 資本金1千万円超3億円以下の法人事業者 | 個人事業者・資本金1千万円以下の法人事業者 |

情報成果物作成委託・役務提供委託(政令で定めるものを除く)をする場合

| 親事業者 | 下請事業者 |

|---|---|

| 資本金5千万円超の法人事業者 | 個人事業者・資本金5千万円以下の法人事業者 |

| 資本金1千万円超5千万円以下の法人事業者 | 個人事業者・資本金1千万円以下の法人事業者 |

という形で、遅くとも支払いサイトは「月末締めの翌々末払い」と60日以内に設定されていることが多いのです。

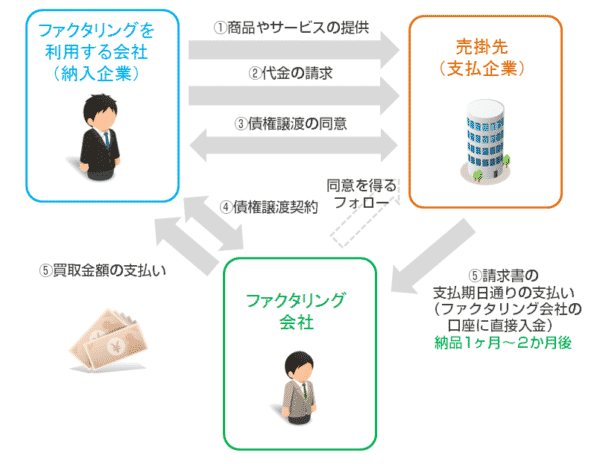

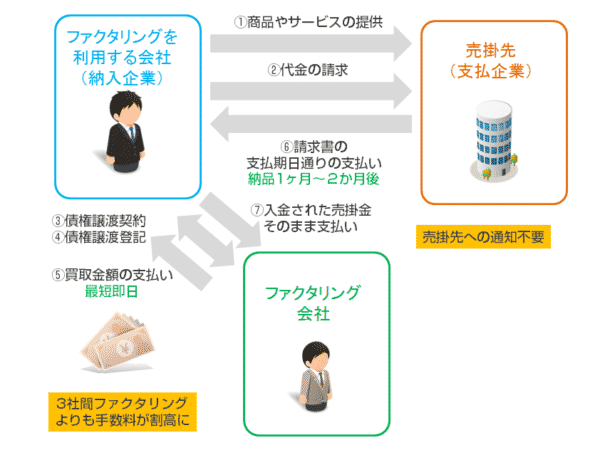

基本的なファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業 → ファクタリング会社:債権譲渡の申込み

- 納入企業 → 支払企業:債権譲渡の同意(同意書の回収)

- 納入企業・ファクタリング会社:債権譲渡契約

- ファクタリング会社 → 納入企業:債権買取額の支払

- 支払企業 → ファクタリング会社:期日通りに請求書通りの金額の支払

これがファクタリングの仕組みです。「納入企業」「支払企業」「ファクタリング会社」と3社間での取引になるため「3社間ファクタリング」とも呼ばれています。

納入企業はファクタリング会社と債権譲渡契約(ファクタリング契約)を締結する前に、「支払企業」に同意を得なければなりません。

と伝えて同意をしてもらう必要があります。

同意を得られたら、ファクタリング会社と債権譲渡契約(ファクタリング契約)を締結し、ファクタリング会社は、売掛債権の額面からファクタリング手数料(5%~20%)を除いた金額を買取額として、納入企業に支払います。

納入企業にとっては、ファクタリングを利用したことで、本来の支払日よりも30日~60日早く、売掛金の資金を調達することができるのです。ただし、ファクタリング手数料分、手取りの金額は少なくなってしまいます。

その後、本来の支払期日に、支払企業は、直接ファクタリング会社の口座に入金することになります。

支払企業にとっては、支払金額も、支払日も、以前と変わりません。支払先の口座が納入企業の口座ではなく、ファクタリング会社の口座になるだけです。

ファクタリングはどのような企業が利用すべき資金調達方法なのか?

即日の資金調達を検討している企業

ファクタリングは業者にもよりますが、最短即日での資金化が可能です。

銀行融資やビジネスローンなどの審査が通らない企業

ファクタリングの最大のメリットは

納入企業側の信用力が問われないこと

です。

銀行融資やビジネスローンの場合は

金融機関は「融資したお金が戻ってこない事態:貸し倒れ」を避けるために「借りる企業の返済能力、信用力」を審査します。

- 営業利益よりも借りている金額が大きすぎる企業

- 赤字決算の企業

- 税金未納の企業

- リスケ中の企業

- 過去に返済事故を起こしている企業

- 経営者が返済事故を起こしている企業

- 経営者が債務整理や自己破産をしている企業

・・・

などは「貸し倒れリスク」が大きいため、審査に通らず、資金調達もできないのです。

しかし、ファクタリングの場合は

支払うのはファクタリングを利用する企業ではなく、売掛債権の売掛先です。

ファクタリング会社が審査をするのは

売掛先の返済能力、信用力

なのです。

ファクタリングを利用する会社が

- 営業利益よりも借りている金額が大きすぎる企業

- 赤字決算の企業

- 税金未納の企業

- リスケ中の企業

- 過去に返済事故を起こしている企業

- 経営者が返済事故を起こしている企業

- 経営者が債務整理や自己破産をしている企業

・・・

であっても、ファクタリング審査には通る可能性が高いのです。

大口の売上が入った会社

急に大企業から大口の注文が入ったら、多くの経営者は喜ぶと同時に資金繰りの心配をするはずです。

大口の受注があると、それに伴う

- 高額な仕入れ資金が必要

- 高額な外注資金が必要

- 高額な人件費が必要

になってしまいます。

また、大企業ほど支払いまでのスパンが長いため「黒字倒産」の危機に直面してしまうからです。

通常の売上の何倍もの大きな売上が発生した場合も、すぐに資金化する「ファクタリングサービス」が重宝されるのです。「黒字倒産」の危機を回避することができます。

与信審査・与信管理・売掛金回収をアウトソーシングしたい会社

ファクタリングは、単発で利用することもできますが、継続的に利用することもできます。

ファクタリングには「償還請求権なし(ノン・リコース)」という特徴があるため

ファクタリングと似たようなサービスに「手形割引」というものがありますが、「手形割引」の場合は、手形を売却した後に手形の振り出し先が倒産すると、売却した資金は返還しなければならないのです。ここは大きな違いになっています。

つまり、発生する売掛債権をすべてファクタリング会社に譲渡する形を取れば

ファクタリング手数料というコストは発生しますが

- 新規取引先の与信審査 → 不要

- 既存取引先の与信管理 → 不要

- 取引先が倒産しても → 売掛金の未回収が発生しない

- 与信管理業務が不要になる → コスト削減

というメリットがあるのです。

ファクタリング手数料も「継続利用」を前提にすると、信用力ができるので下げることができます。

と考える経営者はファクタリングを導入するのです。

「2社間ファクタリング」の登場!

ここまでファクタリングサービスを解説してきましたが、若干引っかかっている経営者の方もいるかと思います。

それは、3社間ファクタリングでの「売掛先への同意」ではないでしょうか?

売掛先というのはクライアントですから

クライアントに

というのは、日本の商慣習ではそれなりに勇気がいることなのです。

なぜなら、日本では「ファクタリング」というサービスが浸透していません。

そのため、

とクライアントの担当者に伝えたら、表面上は

と言ってくれるでしょうけれども、内面では

「急に倒産されてサービスや商品の提供が止まったら困るな。」

「今のうちに、他の発注先を探しておかなければ。」

「いいところが見つかったら、他の発注先に切りかえよう。」

なんて、思われている可能性も高いのです。

だからこそ、「日本ではファクタリングサービスが普及して来なかった」とも言えます。

しかしながら、経済産業省の「中小企業における資金調達の課題」のレポートではこう述べられています。

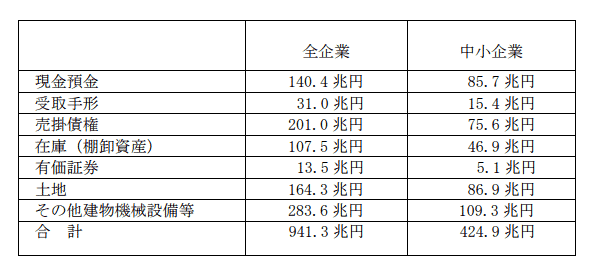

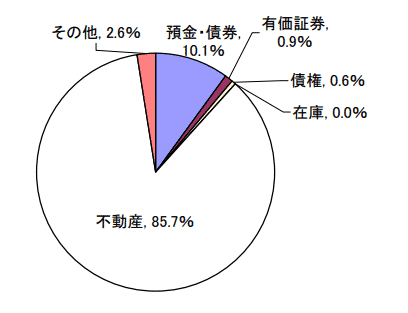

企業のバランスシート構成

中小企業向け貸出金担保の内訳

データからわかる通りで

全企業では「その他建物機械設備等:283.6兆円」に次ぐ「売掛債権 :201.0兆円」という巨額の売掛債権が発生しているのです。

それにもかかわらず、「資金調達に利用されている債権は0.6%しかない」のです。

中小企業の経営を改善するためには「売掛債権の活用」がポイントになることを経済産業省は指摘しているのです。

このレポートは2005年(平成17年)のものですが、その年に「債権譲渡の対抗要件に関する民法の特例等に関する法律の一部を改正する法律」が施行され、債権譲渡登記制度ができたのです。

債権譲渡登記制度とは

登記をするということは「公的な証拠」を得るということですから、この制度ができたことで、

ことになったのです。

2社間ファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業 → ファクタリング会社:債権譲渡の申込み

- 納入企業・ファクタリング会社:債権譲渡契約

- 納入企業・ファクタリング会社:債権譲渡登記

- ファクタリング会社 → 納入企業:債権買取額の支払

- 支払企業 → 納入企業:期日通りに請求書通りの金額の支払

- 納入企業 → ファクタリング会社:入金された金額をそのまま送金

2社間ファクタリングでは「売掛先への同意」が不要になった代わりに「債権譲渡登記」をする形になっています。

2社間ファクタリングの債権譲渡契約(ファクタリング契約)では、納入企業はファクタリング会社の回収代行を業務委託する形になっています。

売掛先(クライアント)は債権が譲渡されたことを知らないため、そのまま納入企業の口座に売掛金が支払われます。納入企業は、ファクタリング利用時にすでにファクタリング会社から買取金額を受け取っているのですから、これをそのまま受け取ってしまえば2重で資金をもらうことになってしまいます。

この入金分はすでに譲渡されたファクタリング会社のお金ですから、入金があったら速やかにファクタリング会社の口座に送金しなければなりません。

これが2社間ファクタリングの仕組みです。

2社間ファクタリングは「売掛先への同意」が不要になったため、中小企業、零細企業が資金調達方法として、断然利用しやすくなっているのです。

しかし、ファクタリング会社にとっては、売掛先から直接入金がある「3社間ファクタリング」よりも、一度納入企業を経由する「2社間ファクタリング」の方が貸し倒れリスクが大きくなるため、ファクタリング手数料は「2社間ファクタリング」の方が割高な設定となっています。

3社間ファクタリングでは発生しなかったトラブル

- 入金された金額を、別の支払に遣ってしまう。

- 入金された金額を、他の返済資金として遣ってしまう。

- 入金された金額が、自動引き落としされてしまった。

- 入金された直後に倒産してしまう。

等、本来はファクタリング会社の口座に速やかに返済しなければお金を遣いこんでしまう経営者もいるのです。

これらのリスクがある分、2社間ファクタリングはファクタリング手数料が高いのです。

それでも、

- 即日資金化ができる

- 銀行融資やビジネスローンよりも審査が甘い

- 売掛先に知られずに利用できる

というメリットがあるため、「2社間ファクタリング」を利用する中小企業、零細企業が増えているのです。

まとめ

ファクタリングとは

を言います。

ファクタリングは

- 即日資金化ができる

- 銀行融資やビジネスローンよりも審査が甘い

という点で重宝されています。

また、

- 売掛先の同意が必要だがファクタリング手数料が安い「3社間ファクタリング」

- 売掛先の同意が不要だがファクタリング手数料が高い「2社間ファクタリング」

があり、

売掛先(クライアント)に知られることを嫌がる中小企業の経営者は「2社間ファクタリング」を選択する方が多くなっています。

ファクタリングは銀行融資やビジネスローンとは、かなりメリットデメリットの異なる資金調達方法ですので、

- 融資の審査が通らない

- 即日の資金化が必要

- 大口の売上がある

という場合には検討してみることをおすすめします。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「ファクタリングの仕組みが理解できない。」

「そんな資金調達方法あるの?」

・・・