役員貸付金、仮払金があると、それだけで銀行の評価は悪化してしまいます。役員貸付金、仮払金を回収するだけでも、立派な資金調達であり、銀行の融資評価の改善にもつながるのです。今回は、経営者への貸付「役員貸付金」「仮払金」回収による資金調達方法について、経営者・役員への貸付「役員貸付金」「仮払金」を清算する、回収する方法について丁寧に解説します。

経営者への貸付「役員貸付金」「仮払金」回収による資金調達方法とは?

「役員貸付金」「仮払金」とは?

役員貸付金とは

仮払金とは

を言います。

役員貸付金は、役員に対して貸したお金ですから、その後役員がどう使おうと関係ありませんが、仮払金は、あくまでも法人の事業活動に使う資金であることに違いがあります。

ただし、実態としては

経営者個人が使うお金を「仮払金」で処理している中小企業も少なくありません。会計上は、「仮払金」となっていても、実態は「役員貸付金」となっているのです。そのため、法人が役員(主に経営者)に対して貸しているお金ということで、「役員貸付金」=「仮払金」という捉え方をするケースが多いです。

「役員貸付金」「仮払金」は

- 一時的な役員報酬の代わり

- 法人から引き出した資金の個人的利用

- 領収書を切れない場合の資金使途

- バックマージンのような収益の発生の受取方法

- 個人事業主からの法人成りで資産に移行できなかった対応

- 税理士がわからないものを「役員貸付金」「仮払金」で処理

などを目的として、利用されています。

とくに役員報酬は、1年間は一定でないと、損益算入できません。報酬は、一定でなければならないため、少額に抑えざるを得ないのです。しかし、会社の業績が良かった場合に、多くの報酬を受け取りたいと、経営者は考えるため、その方法として「役員貸付金」「仮払金」を使うのです。

また、「役員貸付金」「仮払金」であれば、所得税、住民税が発生しないのでお得と考えている経営者もいるようです。

経営者への貸付「役員貸付金」「仮払金」回収による資金調達方法とは?

ですから、

経営者・社長・役員から「役員貸付金」「仮払金」を回収することが難しい理由

理由その1.経営者・社長は、会社のお金を自分のものだと思っている!

中小企業、オーナー企業にありがちなケースですが

経営者や社長というのは、

と考えている方が少なくありません。

理由その2.社員や税理士、会計士も、経営者・社長には進言しにくい!

社員であれば、経営者・社長に「役員貸付金」「仮払金」の返済を進言すると

- → 「余計なことをする奴だ。」「自分に楯突いた。」など、社内の評価が悪化するリスクがあります。

税理士、会計士であれば、経営者・社長に「役員貸付金」「仮払金」の返済を進言すると

- → 「余計なことをする奴だ。」「自分の意図に沿わない」など、顧問契約の解消のリスクがあります。

そのため、誰にも指摘されないまま、何年も「役員貸付金」「仮払金」が積みあがっている会社は、少なくないのです。

理由その3.経営者・社長に返済する原資がない!

経営者・社長は、「役員貸付金」「仮払金」は、自分のお金だと思って、生活費から交際費まで、幅広く使ってしまっているのですから、数年続けた後に「返済しましょう。」となっても、そもそも、返済資金・返済原資がないのです。

だからこそ、経営者・社長も、聞く耳を持たない姿勢を貫いてしまうのです。

まとめ

経営者・社長・役員から「役員貸付金」「仮払金」を回収することが難しい理由は

- 経営者・社長は、会社のお金を自分のものだと思っている!

- 社員や税理士、会計士も、経営者・社長には進言しにくい!

- 経営者・社長に返済する原資がない!

というものが挙げられます。

「資金調達」だけのことを考えるのであれば、それでも構わないのですが、高額な「役員貸付金」「仮払金」があるだけで、資金調達にはマイナスの状態になっているのです。

だからこそ、経営者・社長・役員の「役員貸付金」「仮払金」は早期に解消しなければならないのです。

経営者・社長・役員からの「役員貸付金」「仮払金」があることで発生する資金調達のデメリット

デメリットその1.銀行や金融機関の評価が下がる

銀行の融資担当者から見ると

と捉えられます。

ざっくばらんに言えば、

と、思われてしまうのです。

「役員貸付金」「仮払金」は、会計上は「資産」に計上されますが、実際に返済されることがない「資産」なので、ただの損失としてしか評価されません。

それどころか、経営者の誠実性にも、疑問符が付く状態になります。

つまり、

- 高額な「役員貸付金」「仮払金」がある

- 毎年「役員貸付金」「仮払金」が清算されずに積みあがっている

となった場合、銀行融資、公的融資など低金利の資金調達方法が、評価の悪化により、利用できない可能性が高くなってしまうのです。

これが経営者・社長・役員からの「役員貸付金」「仮払金」を早期に解消しなければならない理由なのです。

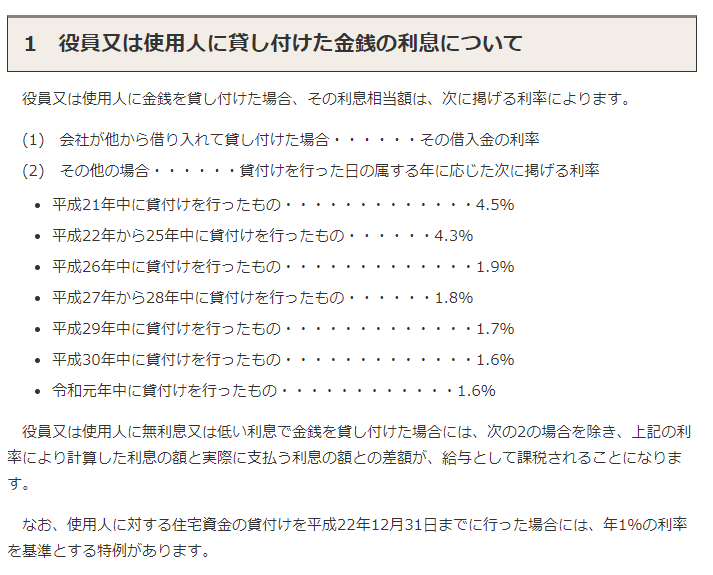

デメリットその2.認定利息と法人税が発生する

と経営者は思っているかもしれませんが、法律で利息の発生が義務付けられています。これを「認定利息」と言います。

No.2606 金銭を貸し付けたとき

1 役員又は使用人に貸し付けた金銭の利息について

役員又は使用人に金銭を貸し付けた場合、その利息相当額は、次に掲げる利率によります。

(1) 会社が他から借り入れて貸し付けた場合・・・・・・その借入金の利率

(2) その他の場合・・・・・・貸付けを行った日の属する年に応じた次に掲げる利率

平成21年中に貸付けを行ったもの・・・・・・・・・・・・・4.5%

平成22年から25年中に貸付けを行ったもの・・・・・・4.3%

平成26年中に貸付けを行ったもの・・・・・・・・・・・・・1.9%

平成27年から28年中に貸付けを行ったもの・・・・・・1.8%

平成29年中に貸付けを行ったもの・・・・・・・・・・・・・1.7%

平成30年中に貸付けを行ったもの・・・・・・・・・・・・・1.6%

令和元年中に貸付けを行ったもの・・・・・・・・・・・・1.6%役員又は使用人に無利息又は低い利息で金銭を貸し付けた場合には、次の2の場合を除き、上記の利率により計算した利息の額と実際に支払う利息の額との差額が、給与として課税されることになります。

2 金銭を無利息又は低い利息で貸し付けたとき

役員又は使用人に無利息又は低い利息で金銭を貸し付けた場合に、次の(1)から(3)のいずれかに該当する場合には、上記1にかかわらず、給与として課税しなくてもよいことになっています。

(1) 災害や病気などで臨時に多額の生活資金が必要となった役員又は使用人に、その資金に充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

(2) 会社における借入金の平均調達金利など合理的と認められる貸付利率を定め、この利率によって役員又は使用人に対して金銭を貸し付ける場合

(3) (1)及び(2)以外の貸付金の場合で、上記1の利率により計算した利息の額と実際に支払う利息の額との差額が1年間で5,000円以下である場合

出典:国税庁HP

つまり、経営者が「無利息で良い」と思っていても、例外を除いて、法律で利息の発生が義務付けられているのです。

利息の発生

→ 経営者・社長・役員の返済する金額が増える

→ 利息は、会社の収益として計上するため、法人税も増える

というデメリットがあるのです。

経営者・役員への貸付「役員貸付金」「仮払金」を清算する・回収する方法

方法その1.役員報酬から相殺する

一番簡単な徴収方法は、「役員報酬からの相殺」です。

あえて、経営者・社長・役員からお金を徴収しなくても、支払う役員報酬から少しずつ返済分を相殺すれば、強制的に「役員貸付金」「仮払金」を回収することができます。

方法その2.役員借入金から相殺する

役員借入金があるケースは少ないものの

「役員借入金」とは

を言います。

方法その3.個人所有の資産を会社に売却する

経営者個人が保有している

- 自動車

- 不動産(土地、建物)

- 有価証券

- ゴルフ会員権

などを会社に売却することで、その売却額と「役員貸付金」「仮払金」を相殺することが可能です。

注意点

- 所有権を移転する際に登記が必要であれば、登記費用、司法書士報酬などのコストが発生します。

- 経営者個人に売却益が出た場合には、所得税が発生します。

- 売却代金は、適正価格(相場)から逸脱してはいけません。適正価格でないと、脱税を疑われてしまいます。

方法その4.経営者個人が返済原資を金融機関から借りる

「役員貸付金」の解消スキームでよくあるものが

- 会社が終身保険(一時払い、全期前納払い)に加入する

- 保険を担保に金融機関から経営者個人がお金を借りる

- 経営者が会社に「役員貸付金」「仮払金」の返済をする

という生命保険を使ったものです。

方法その5.会社が債権放棄(貸し倒れ処理)する

会社が「役員貸付金」の債権(返済を受ける権利)を放棄することが可能です。

ただし、債券放棄をした場合

大きなデメリットがあります。

そのため、会社の経営状況が著しく悪い場合を除いて、利用されるケースが少ない解消方法です。

ただし、一定の条件下で、経営者の返済能力がないという場合には、貸倒損失として費用として認められるケースもあります。

方法その6.退職金から相殺する

最終手段として

「役員貸付金」「仮払金」も、毎月、毎年、積みあがっていくと、何千万円、何億円と、かなりの高額になることが考えられます。高額な退職金でないと、相殺できないケースもあるので、最終手段として「退職金との相殺」が使われるのです。

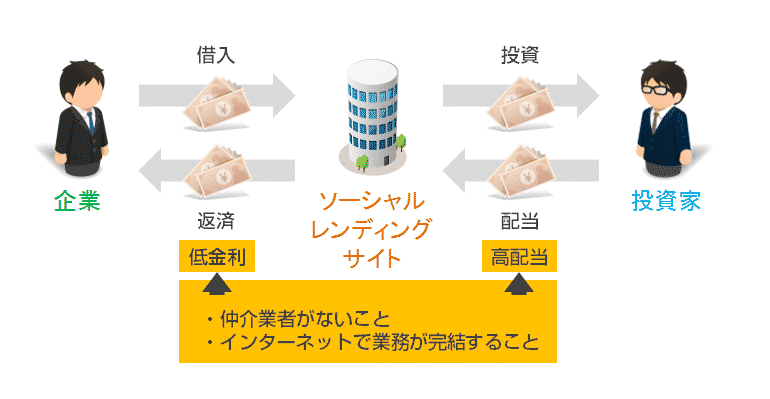

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「役員貸付金を回収することはできるのでしょうか?」

「役員貸付金を回収する方法を教えてください。」