最近広がってきているのが中小企業ファンドによる資金調達という比較的新しい資金調達方法です。今回は中小企業ファンドによる資金調達について解説します。

最近広がってきているのが中小企業ファンドによる資金調達という比較的新しい資金調達方法です。今回は中小企業ファンドによる資金調達について解説します。

中小企業ファンドによる資金調達とは

ファンドとは

ファンド = 証券会社が販売しているもの

という理解の方も多いと思います。

- 水ファンド

- 新興国ファンド

- 外国債券ファンド

- インデックスファンド

・・・

など様々なものが証券会社などから販売されています。

ファンドの定義は

複数の投資家から集めた資金を用いて投資を行いそのリターンを分配する仕組み

のことを指します。

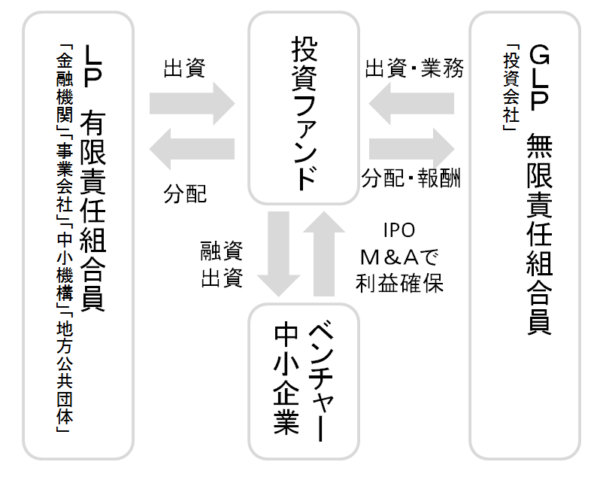

投資会社であるベンチャーキャピタルなどが、ファンドという投資事業有限責任組合を創設し、投資家から預かった資金を運用し、利益を配分する仕組みとなっています。

投資事業有限責任組合とは

投資事業有限責任組合は「LPS:Limited Partner Ship」の略で、組合員(投資家)が責任を限定して参加できる組合のことを言います。

通常は、組合というのは会社と同じような組織ですので、参加した組合員は組合の債務などの責任も追わなければならないのですが、有限責任ですので、出資した分の責任に限定される組合のことを言うのです。

だからこそ、「LPSの組合員になる」=「ファンドに投資する」という仕組みが成り立つのです。投資家にとってみれば「出資したお金が何%の利回りで戻ってくるか?」が重要ですので、投資信託などとほとんど変わりません。

投資事業有限責任組合「LPS」を立ち上げるのは無限責任を持つ組合員である投資会社となります。ベンチャーキャピタルが多いのですが、組成をして運用を管理する無限責任組合員「GP」がいてファンドが成立するのです。

中小企業ファンドによる資金調達とは

ファンドの出資先は外国債券、インデックス、先物、新興国債権・・・など多岐にわたりますが、その一つとして中小企業、ベンチャー企業への投資を目的にしたファンドというものがあるのです。これが「中小企業ファンド」です。

中小企業側としてはファンドを運営する投資会社(ベンチャーキャピタル)の審査を受けて、出資を検討してもらうことになります。

中小企業ファンドによる資金調達の仕組み

中小企業ファンドは、投資家から集めた資金で将来性が期待できる中小企業やベンチャー企業に融資や出資をします。

基本的には出資をすることがほとんどで、IPO(上場)、事業譲渡、M&Aなどによって資金を回収して、参加している組合員(投資家)に分配を行うのです。運用を管理する無限責任組合員「GP」はこのときファンドの管理報酬を受け取ります。

中小企業ファンドの種類

中小企業ファンドは投資会社(ベンチャーキャピタル)単独で立ち上げるのはリスクが大きく、独立行政法人である中小企業基盤整備機構とタッグを組んで、中小企業ファンドを立ち上げています。種類もいくつかあります。

ベンチャーファンド

設立7年未満のアーリーステージにあるベンチャー企業が対象

がんばれ!中小企業ファンド

新商品、新事業の開発に力を入れる企業が対象

地域中小企業応援ファンド

地域資源を活用し、地域外への新事業展開を目指す企業が対象

事業継続ファンド

後継者不在の事業問題を抱えている企業が対象

中小企業再生ファンド

過剰債務で倒産の危機にある企業が対象

中小企業ファンドによる資金調達の流れ

- 経営計画、事業計画の策定。必要な資金の明確化

- 「GP」である投資会社に相談

- 投資会社の審査

- 投資契約の締結

中小機構の相談窓口などで相談することも可能で、中小機構のホームページから「GP」である投資会社を複数の中から選ぶことができます。

基本的には投資契約が成立したら、投資会社はハンズオンで中小企業の経営支援を行うことになります。

まとめ

中小企業ファンドは直接投資会社であるベンチャーキャピタルから出資をする資金調達方法よりも、独立行政法人である中小機構がいることで投資会社のリスクが小さくなっているために、出資してもらいやすい特徴があります。

ベンチャーキャピタル単独の場合は、かなり高い将来性や全国展開などのヴィジョンがなければ成立しにくいのですが、中小企業ファンドの場合は

- 地域資源の活用

- 後継者不在の中小企業

- 倒産危機にある中小企業

も対象になり、出資してもらいやすいのです。

直接のベンチャーキャピタルからの出資が難しいと感じる経営者の方は、中小企業ファンドによる資金調達を検討してみることも一つの方法です。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |