ファクタリングで資金調を検討している方は「コスト」に対して不安を感じる方も多いかと思います。今回はファクタリングで資金調達するときのコスト「ファクタリング手数料」の相場と適正価格の見極め方について解説します。

前提として知っておくべきファクタリングで資金調達するときのコスト

ファクタリング手数料の仕組み

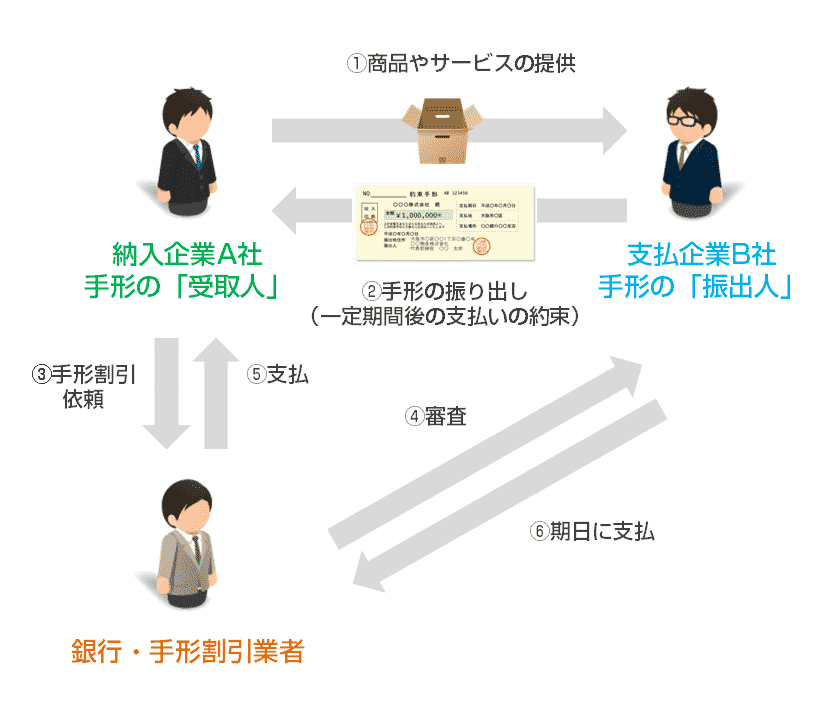

ファクタリングは「ローン」や「融資」ではありません。

あくまでも、「売掛債権の買取(譲渡)」ですので、利息が発生するものではないのです。

ファクタリング手数料は、大きく4つの要素で決まってきます。

- ファクタリング方式

- ファクタリング会社の方針

- 売掛先の信用力

- 納入企業(ファクタリングを利用する会社)の信用力(利用実績など)

ファクタリング方式による手数料の大小

2社間ファクタリングの場合は、売掛金が直接ファクタリング会社に支払われる仕組みではありません。一旦、請求書や契約書通りに納入企業に入金され、納入企業がファクタリング会社にそのお金を支払うのです。ここで、使い込んでしまったり、別の用途に使われてしまうリスクがあるので、売掛先から直接売掛金がファクタリング会社に支払われる3社間ファクタリングよりも、貸し倒れリスクが大きく、ファクタリング手数料も高く設定せざるを得ないのです。

ファクタリング会社による手数料の大小

売掛先の信用力による手数料の大小

納入企業の信用力による手数料の大小

納入企業の信用力というのは、融資やローンの審査における信用力ではありません。2社間ファクタリングでは特に重視されますが「経営者が誠実に受け取った資金をファクタリング会社に支払ってくれるのか?」が問われるのです。そのため、ファクタリング審査では面談審査があり、一回でもそのファクタリング会社と取引実績があれば、次回以降のファクタリング手数料は安くなる傾向があるのです。

ファクタリング手数料以外のコスト

ファクタリングではファクタリング手数料以外にもコストが発生します。

- 着手金

- 事務手数料(審査手数料)

- 収入印紙代

- 登録免許税(売掛債権譲渡登記)

- 司法書士報酬(売掛債権譲渡登記)

- 公正証書の作成費用

などがあります。費用相場と内訳に関しては後述します。

ファクタリングでは売掛債権額全額が買取対象になるわけではない?

というのも、ファクタリングにも「掛目(かけめ)」という考え方が存在します。

掛目(かけめ)とは

例えば、不動産担保ローンで不動産担保の価値が1500万円だったと仮定します。担保は、不動産担保ローンの返済が滞った時に金融機関が売却して融資したお金を回収するためのものです。

しかし、不動産担保の価値が1500万円だったとしても

- 滞納時に急激に資産価値が下がっていた。

- 担保を売却しようとしたら、たまたま買い手がつかなかった。

- 競売での担保売却時に想定していた金額の入札が入らたなかった。

- 担保物件のある土地の再開発計画が中止になって価値が落ちた。

- 担保物件のある土地の路線価が下がった。

・・・

いろんな要因で、評価したときの担保価値よりも、実際に売却する際の金額が大きく下がってしまう可能性があるのです。

たからこそ

「担保の評価額 × 掛目 = 融資額」になるのです。

これが「掛目」であり

- 預金:100%

- 国債:90%

- 上場企業の有価証券担保:50~80%

- 売掛債権担保:80%~90%

- 不動産担保:70%

というような相場が決まっています。

ファクタリングの場合も、この「掛目」の考え方があるため、売掛債権額全額が買い取ってもらえるとは限らないのです。

ファクタリングの掛目相場

90%~100%

です。

- 掛目100%のファクタリング会社 → 売掛債権額全額の買取可能

- 掛目90%のファクタリング会社 → 売掛債権額の90%の金額で買取可能

となるのです。

ファクタリング手数料と掛目の計算例

- ファクタリング手数料:10%

- 掛目:90%

- 売掛債権額:1000万円

の場合

買取可能額 = 1000万円 × 90% = 900万円

ファクタリング手数料 = 900万円 × 10% = 90万円

ファクタリング利用時に即時支払われる金額 = 900万円 - 90万円 = 810万円

売掛金の入金後返還される金額(未買取の金額) 100万円

会社の手元に残る金額 = 910万円

という計算になります。

ファクタリングにかかるコストの相場

着手金

相場:0円

10年以上前は、着手金を取るファクタリング会社も多かったのですが、近年はファクタリングで着手金を取ることはほとんどなくなっています。基本的には着手金は無料と考えて良いでしょう。相談なども当然無料です。

事務手数料(審査手数料)

相場:0円~5,000円

ファクタリングを申込んで、審査の段階になると審査に関する手数料が発生するファクタリング会社があります。

ファクタリングの審査はそれなりに手間がかかります。

必要書類(決算書、契約書、請求書、お金のやりとりの流れ、売掛先の信用情報等)を依頼して、集めて、チェックするのです。

- 必要書類を集める依頼をする

- 必要書類の過不足をチェックする

- 必要書類の内容を審査する

- 必要書類の内容に不備があれば追加の情報を依頼する

- 売掛先の信用力をチェックする

- 納入企業の信用力をチェックする

- 面談審査で納入企業の経営者の信用をチェックする

・・・

と、審査に数時間かかってしまうのです。

ファクタリング会社の中には

- 事務コストはファクタリング手数料に含む → 事務手数料(審査手数料):0円

- 事務コストはファクタリング手数料に含めない → 事務手数料(審査手数料):5,000円

というような形で、事務手数料(審査手数料)を設定するファクタリング会社も少なくないのです。

収入印紙代(印紙税)

相場:2,000円

ファクタリング契約(債権譲渡契約)を締結するときには印紙代が必要になります。印紙税という税金を支払うための費用ですので、実費としてファクタリング会社から請求されます。

印紙税(印紙代)は、ファクタリングで譲渡する金額に応じて変わってきます。

| 契約金額 | 印紙税 |

|---|---|

| 5万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1千円 |

| 500万円を超え1千万円以下 | 2千円 |

| 1千万円を超え2千万円以下 | 4千円 |

| 2千万円を超え3千万円以下 | 6千円 |

| 3千万円を超え5千万円以下 | 1万円 |

| 5千万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

| 営業に関しないもの | 非課税 |

債権譲渡登記費用(2社間ファクタリングの場合)

相場:5万円~6万円

債権譲渡登記が必要なのは、売掛先の債権譲渡への承諾不要な「2社間ファクタリング」の場合です。2社間ファクタリングでは、売掛先の承諾が不要な代わりに債権譲渡を登記所に登記しなければならないのでその費用がかかります。

登録免許税額

債権譲渡登記

- 5000個以下:7,500円(こっちになるケースがほとんど)

- 5000個以上:15,000円

債権抹消登記

- 1,000円

司法書士報酬

- 4万円~5万円

を見ておくと良いでしょう。司法書士報酬に関しては、利用するファクタリング会社が使っている司法書士によって異なるため、結構差があります。

公正証書の作成費用(2社間ファクタリングの場合)

相場:0円~43,000円

公正証書とは

ファクタリング契約の通りに支払いをしない、売掛先から売掛金が入ったのにファクタリング会社に支払わない場合に公正証書が効力を持ちます。

ファクタリング手数料

相場

3社間ファクタリング:1%~5%

2社間ファクタリング:6%~40%

ファクタリング手数料は、前述した通りで色々な条件によって変わってきます。

- 「売掛先の倒産リスク」

- 「ファクタリング会社の利用回数が多いか少ないか?」

- 「売掛先との取引はどのくらい続いているものなのか?」

- 「売掛債権の譲渡額」

- 「面談審査での経営者の印象」

- 「掛目の設定があるかないか?」

- 「実費をファクタリング手数料に含めるか含めないか?」

- 「紹介者がいるのか?いないのか?」

- 「売上」

- 「営業利益」

例えば

- 「売掛先の倒産リスク」が低い「2社間ファクタリング」:10%

- 「売掛先の倒産リスク」が普通「2社間ファクタリング」:20%

- 「売掛先の倒産リスク」が高い「2社間ファクタリング」:30%

- 「売掛先の倒産リスク」が低い「3社間ファクタリング」:2%

- 「売掛先の倒産リスク」が普通「3社間ファクタリング」:3%

- 「売掛先の倒産リスク」が高い「3社間ファクタリング」:5%

というように幅がある中で、審査によってファクタリング手数料が変動します。

だからこそ、ほとんどのファクタリング会社のウェブサイトでは

ファクタリング手数料:1.0%~

と「~」としか表記されておらず「何%になるのか?」審査をしてみないとわからないのです。ウェブサイトなどの公開されている情報ではファクタリング手数料を比較することもできないのです。

ファクタリング手数料の適正価格の見極め方

前述した通りで

- ファクタリング手数料は審査次第

- ファクタリング会社のウェブサイトにもファクタリング手数料は「○○%~△△%」としかかかれていない

- 申込んでみなければ適用されるファクタリング手数料はわからない

- 同じ会社でも、売掛債権が違えばファクタリング手数料は変わってしまう

という問題がファクタリングにはあるのです。

これが現実的かつ有効な適正価格の見極め方です。

ファクタリング手数料は、複数の要素が絡み合って手数料額が決定されるので、ファクタリング会社から提示されたファクタリング手数料が適正価格かどうか?は、相見積もりをして他の業者からも同じ条件で見積もってもらうことでしか判断できないのです。

- ファクタリング会社:A社 22%

- ファクタリング会社:B社 16%

- ファクタリング会社:C社 14%

という見積もりだったら、一番はじめに申込んだファクタリング会社:A社は「適正価格よりもかなり高いファクタリング手数料だった。」ということがわかります。

ファクタリングは「売掛債権を譲渡して、お金を買い取ってもらう」、シンプルな「売買」にすぎません。

よほど怪しい会社でなければ

と考えてしまって良いのです。

まとめ

ファクタリング手数料の相場

- 3社間ファクタリング:1%~5%

- 2社間ファクタリング:6%~40%

その他コストの相場

- 着手金:0円

- 事務手数料(審査手数料):0円~5000円

- 印紙代:2000円~6000円

- 登記費用:5万円~7万円(※2社間ファクタリング)

- 公正証書作成費用:0円~4万3000円(※2社間ファクタリング)

ファクタリング手数料の適正価格を見極める方法は

3社のファクタリング会社に相見積もりをする

です。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「ファクタリングは悪徳業者も多いイメージだけど、どうやって良い業者を見極めればいいの?」

「ファクタリング手数料の相場はいくら?」

・・・