と不動産担保ローンを借りる中でも低金利の不動産担保ローンを探している方も多いかと思います。今回は不動産担保ローンの金利比較、金利相場と金利の見方について解説します。

銀行不動産担保ローンは資金調達には利用できない!?

まず、理解しておいてほしいのは

という事実です。

- 東京スター銀行

- 楽天銀行

- オリックス銀行

- 関西アーバン銀行

- 住信SBIネット銀行

などは「不動産担保ローン」というローン商品を提供していますが、すべて「個人向け」のローン商品なのです。

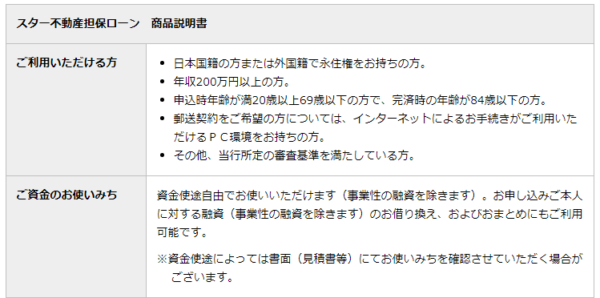

例:東京スター銀行「スター不動産担保ローン」

ご資金のお使いみち

資金使途自由でお使いいただけます(事業性の融資を除きます)。お申し込みご本人に対する融資(事業性の融資を除きます)のお借り換え、およびおまとめにもご利用可能です。

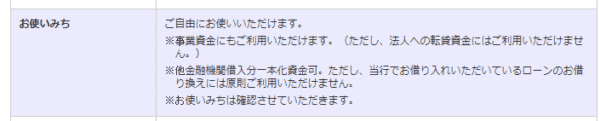

例:楽天銀行「不動産担保ローン」

原則自由(事業性資金、当行からのお借入れの借換にはご利用いただけません。)

※ 書面(見積書等)にてお使いみちは確認させていただく場合があります

ということです。

これは他の銀行不動産担保ローンも、ほぼ横並びで、関西アーバン銀行の不動産担保ローンのみ

※事業資金にもご利用いただけます。(ただし、法人への転貸資金にはご利用いただけません。)

「法人への転貸資金にはご利用いただけません。」というのは「個人事業主のみ利用可能」ということです。

無担保で融資の基準に達していない場合は、銀行側から「不動産担保」や「第三者の保証人」を求めてくるので、わざわざ不動産担保ローンを法人向けに商品化しても、通常の銀行融資とバッティングしてしまうだけなので必要性がないのです。

銀行が取り扱う不動産担保ローンというのは

- 個人向け不動産担保ローン

- マイホーム向け住宅ローン

- 賃貸物件に資金使途が限定されるアパートローン

に限られてくるのです。

※十田うローンはマイホームの購入資金に利用するローンで、これも不動産担保ローンの一種です。

不動産担保ローン金利を比較するときは

ノンバンクが提供している法人向けの不動産担保ローン

を比較することになります。

法人向け不動産担保ローン金利比較

| 不動産担保ローン名 | 本社所在地 | 下限金利 | 上限金利 | 事務手数料(税込) | 融資金額最大 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 融資スピード | 最長返済期間 | 家族保有不動産の担保可否 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| SBIエステートファイナンス不動産担保ローン/不動産担保ローン | 東京都 | 3.70% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 100,000万円 | ○ | ○ | ○ | お申し込みから最短翌日融資 | 420ヵ月 (1年~35年・12回~420回) | ○親族、経営する会社の役員 |

| セゾンファンデックス/事業者向け不動産担保ローン | 東京都 | 3.40% | 9.90% | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) | 100,000万円 | - | ○ | ○ | 最短3営業日審査回答/融資最短1週間 | 300ヶ月 | ○代表者の親族(三親等以内)が所有する不動産 |

| AGビジネスサポート不動産担保ローン | 東京都 | 2.99% | 14.80% | 融資金額の0%~3.0% | 100万円~5億円 | - | ○ | ○ | 最短3日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 360ヵ月 元金一括返済:最長30年(360回以内) 元利均等返済:最長30年(360回以内) | ○ |

| つばさコーポレーション不動産スーパーサポートローン | 東京都 | 3.80% | 7.80% | 融資金額の0%~2.2% | - | ○ | ○ | ○ | 最短3日 | 360ヶ月 | - |

| クラウドバンク・フィナンシャルサービス不動産担保ローン | 東京都 | 6.00% | 15.00% | 無料 | 100,000万円 | - | ○ | ○ | - | 60ヶ月 | - |

| 総合マネージメントサービス不動産担保ローン | 東京都 | 3.40% | 9.80% | 融資金額の1.1%~5.5% | 50,000万円 | ○ | ○ | ○ | 最短即日 | 420ヶ月 | - |

| 日宝不動産活用ローン | 東京都 | 4.00% | 9.90% | - | 50,000万円 | ○ | ○ | ○ | 最短即日~1週間 | 360ヶ月 | ○ |

| 三鷹産業不動産担保ローン | 大阪府 | 6.00% | 15.00% | - | 10,000万円 | ○ | ○ | ○ | 最短即日 | 120ヶ月 | - |

| エム・アール・エフ不動産担保ローン/オーダーメイドプラン | 福岡県 | 6.00% | 15.00% | 無料 | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 240ヶ月 | ○ |

| 三井住友トラストL&F/【不動産担保型】L&Fカードローン | 東京都 | 3.39% | 7.30% | 無料 | 10,000万円 | ○ | ○ | ○ | 最短1週間 | 36ヶ月 | ○物上保証 |

| AGビジネスサポート不動産担保カードローン | 東京都 | 5.00% | 11.90% | 無料 | 100万円~5,000万円※個人事業主は2,000万円以下 | - | ○ | ○ | 最短3日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 100ヵ月 元金定率リボルビング返済:最長8年4か月(100回以内) 元金自由返済:最長5年(60回以内) | ○ |

| 三井住友トラストL&F/不動産活用ローン(ビジネスコース) | 東京都 | 3.39% | 6.80% | 融資金額の2.2% | 100,000万円 | - | ○ | ○ | 最短1週間 | 420ヶ月 | ○物上保証 |

| ユニーファイナンス不動産担保ローン | 愛知県 | 6.00% | 14.00% | - | 3,000万円 | ○ | ○ | ○ | 最短3日 | 120ヶ月 | - |

| つばさコーポレーション不動産活用ローン | 東京都 | 5.70% | 15.00% | 融資金額の0%~5.5% | - | ○ | ○ | ○ | 数日 | 360ヶ月 | - |

| ニチデン不動産担保ローン | 大阪府 | 5.50% | 14.60% | - | 10,000万円 | ○ | ○ | ○ | 数日 | 240ヶ月 | ○第三者名義 |

| ジェイ・エフ・シー事業者向け不動産担保ローン | 東京都 | 5.86% | 15.00% | 融資額の5.5%以内 | 50,000万円 | - | ○ | ○ | 最短3日 | 120ヶ月 | - |

| トラストホールディングス不動産担保ローン | 東京都 | 3.45% | 7.45% | 融資金額の0.0%~5.5% | 100,000万円 | ○ | ○ | ○ | 最短即日 | 360ヶ月 | - |

| SBIエステートファイナンス不動産担保ローン/売却つなぎローン | 東京都 | 3.70% | 7.80% | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 100,000万円 | ○ | ○ | ○ | お申し込みから最短翌日融資 | 12ヵ月 (1ヶ月~12ヶ月・1回~12回) | ○親族、経営する会社の役員 |

| オープンハウスグループ「アイビーネット」/不動産担保ローン | 東京都 | 2.87% | 9.50% | 融資金額の2.2% | 100,000万円 | ○ | ○ | ○ | 最短3日 | - | - |

| エム・アール・エフ不動産担保ローン/長期間元金据置プラン | 福岡県 | 4.00% | 9.90% | 融資金額の3.3% | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 240ヶ月 | ○ |

| エム・アール・エフ不動産担保ローン/ブリッジプラン | 福岡県 | 5.00% | 9.60% | 融資金額の2.2% | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 12ヶ月 | ○ |

| ロードスターファンディング不動産担保ローン | 東京都 | 4.00% | 15.00% | - | 50,000万円 | - | ○ | - | - | 120ヶ月 | - |

| 中央リテール不動産担保ローン | 東京都 | 8.20% | 9.80% | - | 3,000万円 | ○ | ○ | ○ | 4日 | 120ヶ月 | - |

| ビジネスパートナー/不動産担保目的ローン | 東京都 | 2.50% | 9.50% | 無料 | 10,000万円 | - | ○ | ○ | 最短5営業日 | 240ヶ月 | ○親族、経営する会社の役員、第三者 |

| ビジネスパートナー/不動産担保フリーローン | 東京都 | 2.50% | 15.00% | 無料 | 10,000万円 | - | ○ | ○ | 最短5営業日 | 240ヶ月 | ○親族、経営する会社の役員、第三者 |

| SBIエステートファイナンス不動産担保ローン/不動産投資ローン | 東京都 | 3.70% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 100,000万円 | ○投資用不動産の購入資金 | ○投資用不動産の購入資金 | - | お申し込みから最短翌日融資 | 420ヵ月 (1年~35年・12回~420回) | ○親族、経営する会社の役員 |

| アイフル不動産担保ローン/事業サポートプラン | 東京都 | 3.00% | 18.00% | 無料 | 10,000万円 | - | ○ | ○ | - | 120ヶ月 | - |

| 三井住友トラストL&F/不動産活用ローン(フリーコース) | 東京都 | 3.39% | 6.80% | 融資金額の2.2% | 100,000万円 | - | ○ | ○ | 最短1週間 | 420ヶ月 | ○物上保証 |

| 新生インベストメント&ファイナンス/不動産購入ローン | 東京都 | 3.64% | 7.80% | 融資金額の1.1%~2.2% | 100,000万円 | ○ | ○ | ○ | 最短1週間 | 420ヶ月 | ○親族 |

| 新生インベストメント&ファイナンス/ 事業者向け不動産担保ローン | 東京都 | 3.64% | 7.80% | 融資金額の2.2% | 100,000万円 | - | ○ | - | 最短1週間 | 420ヶ月 | ○親族 |

| 新生インベストメント&ファイナンス/ 事業者向け売却物件ローン | 東京都 | 2.80% | 5.90% | 融資金額の2.2% | 100,000万円 | - | ○ | - | 最短1週間 | 12ヶ月 | ○親族 |

| 新生インベストメント&ファイナンス/不動産事業者向け仕入資金(不動産商品ローン) | 東京都 | 4.15% | 7.65% | 融資金額の2.2% | 100,000万円 | - | ○ | - | 最短1週間 | 24ヶ月 | ○親族 |

| アイアイ事業者向け不動産担保ローン | 東京都 | 4.00% | 12.00% | - | 50,000万円 | - | ○ | ○ | 最短即日 | 420ヶ月 | - |

備考

- SBIエステートファイナンス株式会社

- 登録番号:関東財務局長(3)第01516号・日本貸金業協会会員 第003635号

- 登録電話番号:0368514649

- 返済の方式:元利均等返済

- 実質年率:15.00%以下

※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 - 遅延損害金:年率19.80%、担保:不動産

法人向け不動産担保ローン金利相場

上限金利:7.8%~15.0%

とかなり幅がある形になっています。

法人向け不動産担保ローン金利比較のポイント

上限金利が低金利の不動産担保ローンがおすすめ

不動産担保ローンは

「○○%~△△%」

という形で「下限金利」と「上限金利」が設定される形になっています。

「審査次第」とは言えども

- 上限金利が高金利 → 適用金利も高金利

- 上限金利が低金利 → 適用金利も低金利

という傾向があります。

家電量販店のチラシで「ノートパソコン 9,999円~」となっているのと、同じです。たしかにノートパソコンの一番旧型のものは9,999円でwifiとセット販売していますが、他のノートパソコンは8万円台のものばかりという感じです。

お客さんを集めるための「エサ」の金利であって、実際問題はその下限金利が適用金利になる可能性というのはほとんどないのです。

下限金利が適用金利として適用されるケースというのは

- 利益が十分に出ている会社

- 事業歴が10年以上の会社

- その不動産担保ローンの利用実績がある

- 借入希望額に対して担保評価額が大きい

- 都内の一等地の不動産が担保

- 他社借入なし

・・・

というようにすべての融資条件の評価がトップクラスでないと、実現しないのです。

不動産担保ローンでは「担保の評価額」が重要になる

不動産担保ローンの適用金利というのは

「借入希望額 / 担保評価額」の割合が小さければ小さいほど

審査に通りやすく

金利は低金利になります。

例えば

3000万円の担保価値がある不動産がある場合

- 2500万円借りる → 金利は高めの金利が適用される

- 100万円借りる → 金利は低めの金利が適用される

なぜかというと、不動産担保ローン会社の貸し倒れリスクが小さくなるからです。

3000万円の不動産を担保にして、100万円しか融資しなければ、貸し倒れリスクはほとんどありません。不動産市場がどんな状態になったとしても、100万円以上で売れるのは間違えないからです。

と思う方もいるかと思いますが

選ぶ不動産担保ローンによって、担保価値は変わってくるのです。

担保価値の評価方法

これは不動産担保ローンによって

- 不動産鑑定の仕方が多少異なること

- 掛目の設定が異なることが

が要因となります。

掛目(かけめ)とは

金融機関が担保を評価するときに乗じるリスク回避のための割合のことです。

資金化の確実性が高い担保ほど高い「掛目」が設定されます。

- 預金担保 → 掛目100%

- 有価証券担保 → 掛目90%

- 売掛債権担保 → 掛目80%~90%

- 不動産担保 → 掛目70%

が相場となっています。

掛目100%の不動産担保ローンは、不動産担保ローン専門会社の提供している不動産担保ローンが多いようです。

不動産担保ローン専門会社は、その名の通り「不動産担保ローン」しかローン商品を扱っていません。しかし、不動産売買などの不動産事業を展開している会社が多いのです。

不動産担保ローン専門会社は、不動産売買の機能があるので、不動産売買の機能がないノンバンクと比較すると

- 不動産の担保価値をタイトに評価することができる

- 万が一担保を売却するときに売買手数料6.0%が手に入る

というメリットがあるため、担保価値の評価も甘くなり、掛目の設定も100%近くに設定されるのです。

同じ不動産でも不動産担保ローンによって評価額が変わってくるため、少しでも評価額の高い不動産担保ローンを選べば、不動産担保ローンの適用金利が低金利になる可能性があるのです。

少しでも適用金利を低金利にするためには、不動産担保ローン専門会社の不動産担保ローンをおすすめします。

金利だけでなく、事務手数料も含めて検討する

しかし、

- 低金利でも事務手数料が高い不動産担保ローン

- 高金利だけれども事務手数料が安い不動産担保ローン

を比較するときに「金利」だけで比較してはいけないのは、当然なのです。

事務手数料は、無料の不動産担保ローンもあれば、借入額の5.0%という高額設定の不動産担保ローンもあります。いくら低金利の不動産担保ローンであったとしても、借入額の5.0%も事務手数料で取られてしまっては、かなりの高金利と変わらないことになってしまいます。

複数の不動産担保ローンで相見積もりを取るのがベスト

一番負担額の安い不動産担保ローンを選ぼうとしても

- 金利は幅があるので適用金利は「審査次第」

- 事務手数料も幅がある

- いくら借りられるかも、不動産担保ローン会社次第

・・・

なのですから、公開されている情報のみで不動産担保ローンを比較しようとしても、限界があるのです。

だとすれば、一番効率的な方法は

- 3社ほど候補の不動産担保ローンを選び

- 3社に審査を申込み

- 一番融資条件(金利、事務手数料、融資額)が良かった不動産担保ローンを選ぶ

という方法になります。

相見積もりを取るのが一番良い方法なのです。

融資条件を見ても、3社とも明確な融資条件が出そろえば、一番有利な不動産担保ローンが見つかるはずです。

無担保ローンのビジネスローンとは違って、不動産担保ローンの場合はもともと即日融資のようなスピードを重視するタイプの資金調達方法ではないので、3社の相見積もりをしてから、慎重に不動産担保ローンを決定しても、遅くはないのです。

不動産担保ローンの種類別の金利の違い

不動産担保ローンとは

- 不動産を担保にしたローン商品のこと

ですから

- マイホームの購入資金を融資する住宅ローンも、不動産担保ローンの一種

- 賃貸物件の購入資金を融資するアパートローンも、不動産担保ローンの一種

- 注文住宅の引き渡しまでの資金を提供するつなぎローンも、不動産担保ローンの一種

- 別荘の購入資金を融資するセカンドハウスローンも、不動産担保ローンの一種

ということになります。

- 資金使途自由なのが不動産担保ローン

ですが、

資金使途を限定することによって、細かい分類が生まれてくるのです。

不動産担保ローンの種類別にも金利相場は変わってきます。

不動産担保ローンの種類別の金利相場:金利が高い順

- 不動産担保ローン/使途:自由 3.0%~15.0%

- アパートローン/使途:賃貸物件の購入資金 2.0%~5.0%

- つなぎローン/使途:つなぎ資金 1.0%~3.0%

- セカンドハウスローン/使途:別荘 1.0%~3.0%

- 住宅ローン/使途:マイホーム 0.5%~2.0%

一般的な会社が事業資金として不動産担保ローンを検討しているのであれば、不動産担保ローンを選ぶ形になりますが、不動産管理会社が自社物件の購入資金として不動産担保ローンを検討しているのあれば、アパートローンを利用できるかも知れないのです。アパートローンの方が金利面では優遇されます。

事業性資金であっても、賃貸経営のための資金調達であれば、アパートローンが利用可能です。アパートローンの方が低金利で借りられる可能性があります。また、不動産会社向けの低金利の不動産担保ローンを提供しているところもあるので、不動産会社の方は不動産会社向けの不動産担保ローンをおすすめします。一般の法人向けの不動産担保ローンよりも低金利の可能性があります。

現在借入中のローンや融資よりも低金利なら借り換えも可能

資金調達方法別に金利を比較すると

資金調達方法別の金利相場:金利が高い順

- ビジネスローン:5.0%~18.0%

- 不動産担保ローン:3.0%~15.0%

- 銀行融資:2.0%~5.0%

というところです。

「ビジネスローンから不動産担保ローンの借り換え」はありえるのです。

- ビジネスローンで金利が年率15.0%

- 不動産担保ローンで金利が年率10.0%

であれば、不動産担保ローンで借りて、その資金でビジネスローンを完済してしまえば「借り換え」が完了します。

「借り換え」は、個人でも、法人でも、できるので法人の利息負担を抑えるために効果的な選択肢なのです。

不動産担保ローンは借入期間も長く設定できるので、借り換えと同時に返済期間を長めに設定しておけば、毎月の返済額は大幅に軽減することができます。

まとめ

不動産担保ローンを金利で比較するポイントは

- 上限金利で比較する

- 下限金利はあてにしない

- 担保評価額が高くなる不動産担保ローンを選ぶ

- 不動産担保ローン専門会社の不動産担保ローンがおすすめ

- 銀行の不動産担保ローンは法人の資金調達では利用できない

- 事務手数料と一緒に比較する

というものがあります。

それでも、金利も幅があり、事務手数料にも幅があるため、一概に「この不動産担保ローンが一番低金利の不動産担保ローン」と言い切ることはできません。結局、金利は審査次第であり、その不動産担保ローンの査定方法、審査方法、審査方針などに大きく依存するのです。

一番有利な不動産担保ローンを選ぶためには、候補として3社ほどの不動産担保ローンを選び、実際に相見積もりを取ってみて、一番融資条件の良い不動産担保ローンを選ぶことをおすすめします。

また、不動産担保ローンは高金利の借入があれば借り換えをすることもできるので、ビジネスローンで借入中の方は借り換え余地も合わせて検討することをおすすめします。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「不動産担保ローンで一番低金利のものはどれ?」

・・・