経営者としては、資金調達コストを引き下げることも重要な経営努力です。しかし、中小企業の経営者は、なかなか銀行の融資担当者と金利交渉を上手く進めることは難しく、論理的な銀行の融資担当者に交わされてしまうのが実態と言えるでしょう。今回は、資金調達コストを引き下げるための「銀行融資の金利引下げを成功させる金利交渉術」について解説します。

銀行の融資担当者との金利交渉前に理解しておくべき大前提

銀行融資の金利は「信用格付」によって決まってくる

銀行融資の金利はどうやって決まるかというと

で決まってきます。

短期プライムレート(短プラ)とは

この短プラを基準として、信用格付けごとに決まっている「スプレッド(上乗せ)」を上乗せして、融資金利が決定するのです。

信用格付が高いほど、融資金利が低金利になる

仕組みです。

信用格付

| 信用格付 | 債務者区分 |

|---|---|

| 1格 | 正常先 |

| 2格 | 正常先 |

| 3格 | 正常先 |

| 4格 | 正常先 |

| 5格 | 正常先 |

| 6格 | 正常先 |

| 7格 | 要注意先 |

| 8格 | 要注意先 |

| 9格 | 要注意先(要管理先) |

| 10格 | 破綻懸念先 |

| 11格 | 実質破綻先 |

| 12格 | 破綻先 |

信用格付が上がれば、「融資金利は下げても構わない状態」になります。

しかし、銀行の融資担当者が自ら「信用格付が上がったので金利を下げます。」と言ってくるものではないのです。

ですので、銀行の融資担当者側から、金利引き下げを提案してくることは、ほぼないのです。

金利交渉にはリスクもある!銀行との力関係が重要

「金利を下げる。」ということは

あなたの会社の資金調達コスト → 下がる

と同時に

銀行の利息収益 → 下がる

ということになります。

銀行の融資担当者にとって

ということなのです。

「金利引き下げくれませんか?」と直接的に依頼するということは

= 「御行の収益を減らしませんか?」

= 「あなたの営業成績を悪化させませんか?」

という提案をしているのと、ほぼ同義なのです。

経営者であれば、わかるかと思いますが・・・

「この乱暴な提案(金利引き下げ提案)をしても大丈夫かどうか」は、銀行との力関係によって変ってきます。

銀行の「貸したい」意向 > 貴社の金利引き下げ要求

→ 金利引き下げ成功の可能性が高い

銀行の「貸したい」意向 < 貴社の金利引き下げ要求

→ 金利引き下げ成功の可能性が低い

→ 心証悪化による今後の融資交渉が厳しくなる

→ 最悪の場合は、取引から撤退

ということなのです。

銀行の「貸したい」意向というのは

- 業績の良い企業、返済の確実性が高い企業、今後の成長が見込める企業 → 「貸したい」

- 業績の悪い企業、返済の確実性が低い企業、今後の成長が見込めない企業 → 「貸したくない」

という形で決まります。

なのです。

業績が悪いときに金利引き下げ交渉をしてしまうと「何を言っているんだ。お宅に貸すのはうちぐらいだよ。」と、銀行の心証を悪化させるだけで、今後の交渉、融資を難しくしてしまうのです。

銀行が重要しているのは「実質金利」

実質金利とは

※銀行の融資金利のことを「表面金利」と言います。

例えば

A社

借入

- 1000万円:金利 4.0%(返済利息:40万円)

預金

- なし

B社

借入

- 1000万円:金利 4.0%(返済利息:40万円)

預金

- 500万円:金利 0.1%(預金利息:5000円)

実質金利 = ( 40万円 - 5,000円 ) / ( 1000万円 - 500万円 ) = 7.9%

となります。

銀行にとって、収益性が高いのはどちらかというと

実質金利が高いB社なのです。

なぜなら、A社に対しては1000万円の融資をして、40万円の利息収益があるだけですが

B社にも、同じように1000万円の融資をしていますが、500万円の預金があるので実質的には500万円しか銀行は融資していません。にもかかわらず、利息収益は39万5000円あるのですから、資金効率が良いのはB社なのです。

銀行融資の金利引下げを成功させる金利交渉術

その1.「実質金利を上げるから、表面金利を下げて」

銀行にとっては

ことを意味します。

前述した例で見てみると

A社

借入

- 1000万円:金利 4.0%(返済利息:40万円)

預金

- なし

実質金利 = 40万円 / 1000万円 = 4.0%

という状態で、他行に預金していた400万円を、この銀行に資金移動させたとします。

A社(400万円の他行からの資金移動)

借入

- 1000万円:金利 4.0%(返済利息:40万円)

預金

- 400万円:金利 0.1%(預金利息:4000円)

実質金利 = ( 40万円 - 4,000円 ) / ( 1000万円 - 400万円 ) = 6.6%

となります。

金利交渉としては

という形になります。

シンプルに言えば

「預金をライバル銀行から、御行に移すから、金利を下げてよ。」

という内容になります。

その2.「借入額を上げるから、金利を下げて」

銀行の立場から見ると

- 100万円の融資でも、

- 1000万円の融資でも、

- 1億円の融資でも、

1件当たりの融資にかかる銀行のコストというのは、大きな違いはありません。多少、稟議書や稟議にかかる時間や人員のコストが増えるぐらいで、事務コストなどには差がないのです。

銀行から見ると

のです。

銀行の融資担当者目線で見ても

ということになります。

そのため、

A社

B銀行:2000万円

C銀行:1000万円

D銀行:500万円

E銀行:500万円

合計:4000万円

の借入があった場合に

B銀行に対して、金利交渉するのであれば

銀行としては

- 1000万円:金利4.0% → 利息収益:40万円

よりも

- 2000万円:金利3.5% → 利息収益:70万円

の方が良いのです。

当然、銀行からの借入総額が上がってしまう場合には、貸し倒れリスクが上がってしまうため、金利引き下げができない可能性も高いのですが

「銀行からの借入総額は変えずに、交渉する銀行の借入シェアだけ増やす」のであれば、銀行にとっては、貸し倒れリスクは一定のまま、融資額のみ引き上げることができます。

これも大きな交渉材料となるのです。

その3.「金利を下げてくれないと、他社から借りるよ」

これは、最も効果的で、最もリスクもある交渉術です。

銀行、銀行の融資担当者が一番危惧しているのは

「一括返済」

「他行への借り換え」

です。

銀行、銀行の融資担当者が追いかけているのは

- 「融資残高を上げること」

- 「利息収益を上げること」

の2点ですから

どんなに低金利の融資先であっても「ゼロよりはまし。」なのです。

金利の交渉方法としては

という形になります。

銀行が

と考えるのは当然なのです。

しかし、この金利交渉カードは「諸刃の剣」であることに注意が必要です。

業績が良い企業であれば、上記の交渉で問題ないのですが

業績が悪い企業の場合

「現在、御行から2000万円を4.0%で借入ていますが、他行から2.5%での融資提案をいただきました。とはいえ、御行とは創業以来のお付き合いですので、できれば御行と取引を継続したいと考えています。同じ水準まで金利を下げることはできませんでしょうか?」

「じゃあ、他から借りればいいじゃないですか。」

と、銀行側から取引終了を提案されてしまう可能性もあるのです。

銀行の融資担当者の心証も悪化し、取引を継続するにしても、今後の追加融資などにマイナスの影響が出てしまうのです。

「他社への借り換え」による金利交渉をするポイント

他社からの借り換え提案をもらえる体制を作る

付き合っている銀行が一行の場合は、飛び込み営業でも来ない限りは「他社からの借り換え提案」を受けることもありませんから、なかなか金利交渉のカード自体が手元にきません。

そうならないためには「付き合いのある銀行の数を増やす」必要があります。

- いろいろな銀行と取引をする(借入に限らず)

- いろいろな銀行とコミュニケーションを定期的に取る

ことを心がけていれば、自然と「他社からの借り換え提案」が増えてきます。金利交渉のカードが増えるのです。

他社からの提案は、提案書として提示してもらう

「他社から2.5%で借り換え提案が来ているので、金利を下げてもらえませんか?」

と交渉した場合に、銀行の融資担当者が考えるのは

という点です。口頭だけの提案だと、金利交渉カードとしては大分弱いものになってしまうため、「他社からの借り換え提案」を受けた場合には、提案書という形で提示してもらうようにお願いしましょう。

何度もできる交渉方法ではない

メインバンクに対して、「他社からの借り換え提案」を武器に金利交渉をする方法は、効果的である反面、「何度も使えるものではない」ということを理解しておく必要があります。

- 「他社からの借り換え提案」による金利交渉

というのは、ある意味「脅し」に近いものがあります。とんなに丁寧な言い回しでも「金利下げなけえれば、ほかに移すよ。」と言っているのですから、言われた方としては、気持ちの良いものではありません。

何度も、何度も、この交渉カードを切ってしまえば、損益は関係なしに

と突き放されてしまう可能性も出てきてしまうのです。1回、2回しか使えないものだと理解しましょう。

銀行融資の金利交渉の成功率を上げる方法

金利交渉が成功する狙い目の時期「決算月」

銀行も、株式会社であり、上場企業ですから、決算前は駆け込みで業績を上げる必要が出てきます。

とくに銀行の場合

- 本決算:3月

- 中間決算:9月

に設定されているため、2月~3月、8月~9月というのは、銀行が融資に対して積極的になる時期なのです。

融資担当者にとっても、自分の成績が決まる最後の追い込みですので

と考えるのです。

「保証協会の保証付融資」から「プロパー融資」へ

保証協会の保証付融資(制度融資)を利用している場合には

プロパー融資で借りられる銀行を探す

というのは、直接的な金利引き下げになります。

- 保証協会の保証付融資(制度融資) → 保証料が発生する

- プロパー融資 → 保証料が発生しない

からです。

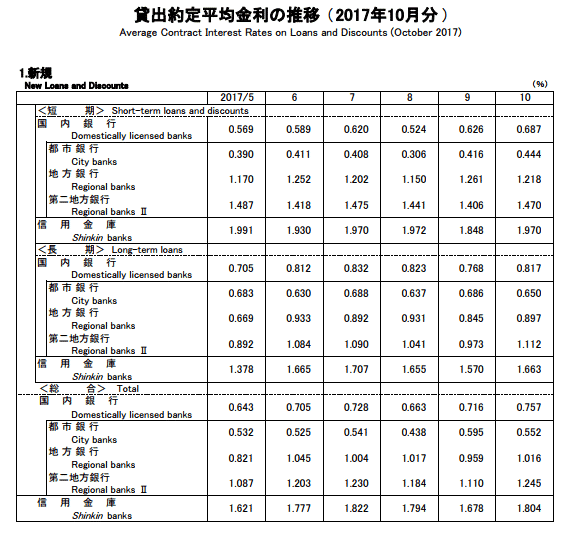

交渉材料は具体的な数字で行う

銀行は、具体性のない数字での交渉には応じてくれません。

具体的な数字をかき集めて、交渉材料にすべきです。

例えば

日銀「貸出約定平均金利」

日銀「長・短期プライムレート(主要行)」

などが該当します。

まとめ

銀行融資の融資金利を引き下げる交渉の前に理解しておくべき大前提

- 銀行融資の金利は「信用格付」によって決まってくる

- 金利交渉にはリスクもある!銀行との力関係が重要

- 銀行が重要しているのは「実質金利」

銀行融資の金利引下げを成功させる金利交渉術

- 「実質金利を上げるから、表面金利を下げて」

- 「借入額を上げるから、金利を下げて」

- 「金利を下げてくれないと、他社から借りるよ」

「他社への借り換え」による金利交渉をするポイント

- 金利交渉が成功する狙い目の時期「決算月」

- 「保証協会の保証付融資」から「プロパー融資」へ

- 交渉材料は具体的な数字で行う

「金利を下げてほしい。」と、いくら懇願したところで、相応の理由がなければ、銀行は応じてくれません。

方法論としては

- 「銀行の収益を上げる代わりに金利を下げてもらう」と交換材料を用意するか

- 「金利を下げないと、銀行の収益を下げるぞ。」と脅す

の2択しかないのです。

銀行との金利引き下げ交渉を成功させるためには「銀行の立場になる」「銀行の融資担当者の立場になる」ことが非常に重要です。相手がどう考えているのか?を理解できれば、金利引き下げが成功する可能性が上がるのです。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「銀行に金利交渉をしてもいいものなのだろうか。」

・・・