中小企業の第三者割当増資は、とくに資金調達を目的とする場合、有利発行となるケースが珍しくありません。

有利発行とは何か?

第三者割当増資を行う際、その増資を引受ける相手(引受人)に対して、「持ち分の何パーセントをいくらで割り当てるか」を決める必要があります。

「有利」とは、だれに対して有利なのか?(誰が不利になるのか?)

「有利発行」で誰が有利になるのか?は、はっきりしています。「引受人」が有利になります。

第三者割当増資を行う会社ではありません。その会社の「既存の株主」です。

第三者割当増資は、議決権を必ず希薄化させます。一方で、分配請求権が希薄化するかどうかは割当価格によって変わります。

割当価格が高ければ分配請求権の希薄化は生じないため、「既存株主」に有利になります。

一方で割当価格が低ければ「引受人」に有利になります。

有利な割当金額とは何か?

「有利な金額とは何か?」は、旧商法(現在の会社法)に関する判例の中で取り上げられたことがあります。

その判決によれば

有利な価格とは

公正な発行価格よりも、遥かに安いのが「有利発行」ということです。

公正な価格とは

を言います。

これが判決の「新株の発行により企図される資金調達の目的が達成される限度で旧株主にとり最も有利な価格」の意味です。

「公正な価格より安い価格で第三者割当増資を行う」ということは、探せばもっと高い価格で引き受けてくれる人がいるはずなのに、わざわざ「引受人に安い価格で引き受けさせている」ということになります。

公正な発行価格はどのように決められるか?

上場企業の場合、「取引所で取引される株価 = 公正な価格」となります。その価格より安ければ売る人がいませんし、高ければ買う人がいないからです。そして、その株価を「発行価格」とするのが「公正な発行価格」になります。

そのため、いくつかの理論的な株価算定方法が用いられることになります。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

これらの計算方法はどれも「誰が計算しても正解にたどり着く」といった計算方法ではありません。なぜなら、いくつかの仮定を置いて計算する方法だからです。

「とくに」有利とは何か?

公正な発行価格より安いと「有利な発行価格」となります。しかし、1円でも安ければ有利発行となってしまうのではなく、「とくに」有利な発行価格だけが「有利発行」になります。

上場企業の場合には「株価の10%以上下回る価格 = とくに有利な発行価格」を言うとされています。これは判例もありますし、証券会社の自主規制機関である日本証券業協会が定めている自主規制にも記載があり、広く一般に使われています。

出典:日本証券業協会自主規制規則

未上場企業の場合も同様に

といわれています。

判例で明確に述べられているのは

というところまでです。そのため、10%を超えない場合でもあっても、その都度、専門家に確認することが望ましいです。

有利発行のデメリットとは何か?

有利発行は「既存株主」を不利にする一方、「引受人」に有利な条件で第三者割当増資を行うことです。第三者割当増資を行う会社自身には、有利も、不利もありません。

では「有利発行は会社には影響ないのか?」というと、もちろんそんなことはありません。

手続き面でのデメリット(法律編)

第三者割当増資が「有利発行」となった場合、大きなデメリットが「手続き面」にあります。

未公開企業の場合、有利発行ではない第三者割当増資の場合にも、有利発行の場合にも、増資に必要な株主総会決議は「特別決議」ですので、違いはありません。

株主総会の「特別決議」は、「普通決議」よりも要件が重くなっています。

「特別決議」とは

決議に問題がある場合(「特別決議」ではなく「普通決議」を行った場合、決議をそもそも行わなかった場合)には、m第三者割当増資を差し止める権利が株主にはあります。これも、有利発行であってもなくても同じです。

異なるのは

ことです。

手続き面でのデメリット(実務編)

法律に規定されている有利発行を行う際の手続きに加え、実務上は、既に結ばれている契約の中に有利発行に影響を及ぼす事柄が含まれている場合があるため、その影響を調査し、対応する必要があります。

とくに、「種類株式」を発行していたり、株主と会社との契約(「株主間契約」と呼ばれ、ベンチャーキャピタルが株式を保有している場合には、ほとんどの場合に締結されています)がある場合には、注意が必要です。

事業面でのデメリット

「有利発行」での第三者割当増資を行うことは、事業面でもデメリットがありえます。上場企業での「有利発行」の事例を見てみると分かります。

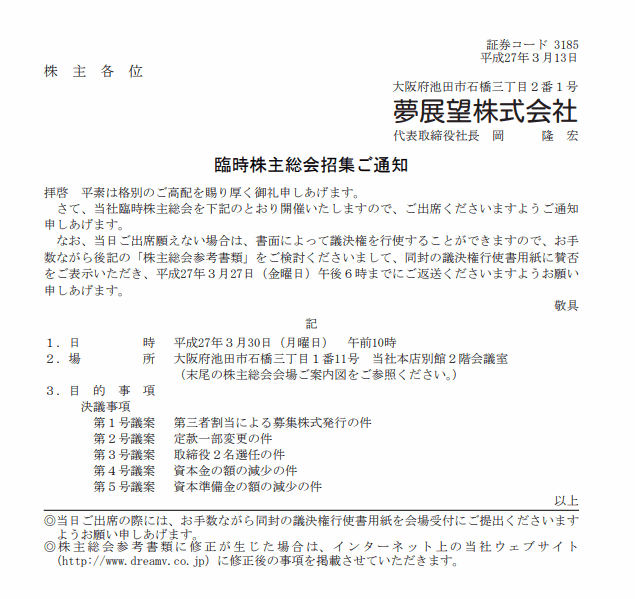

夢展望

夢展望は明確に「有利発行」と認めています。

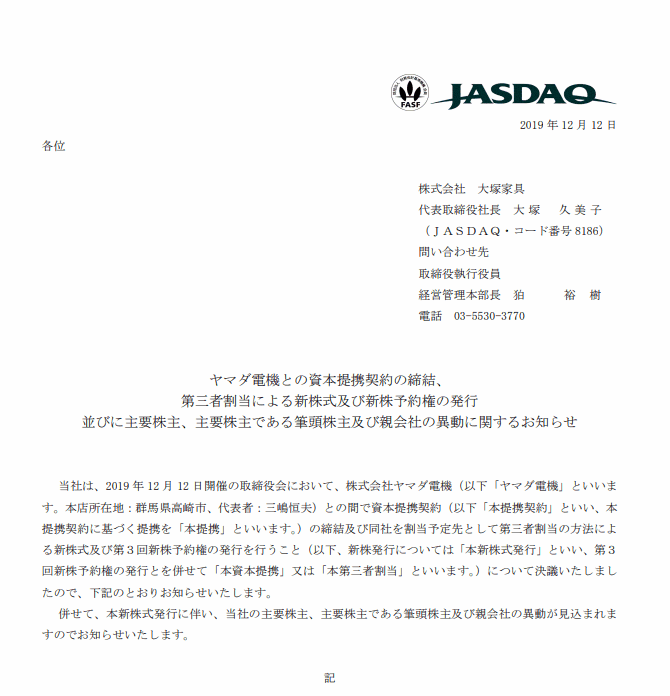

大塚家具

大塚家具は「有利発行に該当しない」と丁寧に説明していますが、有利発行に当たる線を超えていないまでも限りなく有利発行に近い第三者割当増資を行っています。

この2つの事例(2社)に共通することは「経営状態が悪化している」という点です。

上場企業の場合、「有利発行」を行うケースの大半がこのように経営状態が悪化している事例です。非上場企業の場合には他の理由で「有利発行」を行う場合もあり得ますが、全ての関係者に説明できるものではないため、会社のイメージが悪化します。

なお、未上場企業の場合には、上場企業のような「開示義務」はなく、情報が広く開示されるわけではありません。しかし、「既存株主」から情報が洩れる可能性は検討しておく必要があります。

とくに「有利発行」の場合には、「既存株主」に不利益を我慢してもらうことになるため、不満を持たれることが多く情報が拡散されやすいと言えます。そのため、既存株主が「会社の取引先と関係があるのか」「情報が洩れると困るのか」「誰に情報が洩れる可能性があるのか」などは、「有利発行」を行う前によく検討しておく必要があります。

有利発行のメリットとは何か?

有利発行には、前述したようにデメリットがあります。

一方で、有利発行はデメリットがあるものの、禁止されているわけではありません。なぜなら、有利発行にも、機能があり、メリットがあるからです。

迅速に資金調達ができる

有利発行とは「公正価格を著しく下回る発行価格での第三者割当増資」です。

そして、公正価格とは「理論的にその価格で引受人が見つかるであろう価格」です。

とくに資金繰りがひっ迫していて、「調達が待ったなし」となっている状況では、代わりの相手を探している余裕はありません。その相手との発行価格の交渉の中で「有利発行でないと引受けてもらえない」ケースも多々あります。

既存株主の持ち株比率を下げることができる

第三者割当増資の目的が「資金調達ではない(あるいは資金調達だけではない)」場合にも、「有利発行」にはメリットがあります。

資金調達以外の第三者割当増資の目的としては「株主の議決権構成を会社が望むように組み替える」ことがあります。

具体的には

- 会社と折り合いの悪い既存株主の持ち株比率を下げること

- 引受人の信用を利用する(新しく株主に加わる場合、既存株主の存在感を高めたい場合)こと

このような目的での第三者割当増資は、引受人の資金負担を減らすためにも「増資価格は安い方が望ましい」と言えます。なぜなら、増資価格が下がると、同じ引受金額でも、より多くの株式(持ち分)を引受人に渡せるため、「既存株主の影響力を削ぐ = 引受人の影響力を上げる」ことができるのです。

有利発行と税金との関係

有利発行のメリット・デメリットを考える際に「税金」を忘れるべきではありません。

課税における有利発行とは何か?

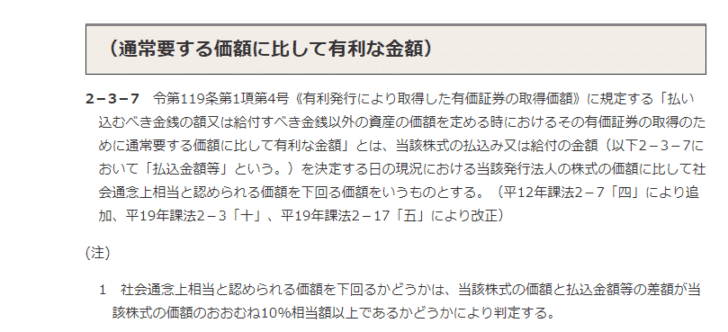

税金における有利発行は「国税庁から出ている通達」が基準になります。

出典:国税庁

有利発行の基準となるのは「その有価証券の取得のために通常要する価額に比して有利な金額」です。

「その有価証券の取得のために通常要する価格(通常の価格)」は、会社法の「公正な価格」とほぼ同じです。

そして有利かどうかは「社会通念上相当と認められる価格を下回るか」で判断され、「社会通念上相当」とは10%相当であるとされています。

従って、この基準は「概ね」、会社法の有利発行と一致します。

有利発行では、誰にどのような税金がかかるのか?

有利発行の際に考えなければならない税金は以下のものがあります。

- 法人税

- 所得税

- 贈与税

そして、税金の影響を受ける対象は「引受人」と「既存株主」になります。(第三者割当増資を行う会社は、自社の税金については心配する必要がありません)。

引受人

引受人にかかる税金は、引受人がどのような属性化によって変わってきます。

- 引受人が法人の場合、「法人税法」の適用があります。

- 引受人が個人の場合、「所得税法」の適用があります。

- 引受人が個人でかつ発行会社のオーナーが引受人の親族である場合には、「贈与税」の適用があります。

いずれも課税の対象となるのは

です。

既存株主

既存株主は「有利発行」が行われることにより、その保有する株式の価値が減少します。

まとめ

有利発行は

を言います。

有利発行は、既存株主と第三者割当増資の引受人との間の関係の問題で、第三者割当増資を行う会社には有利・不利は発生しません。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |