今回は、手形割引で資金調達をする際に重要になる「手形割引率」について解説します。

手形割引率とは?

手形割引を行う場合には、手形を割り引いてくれる「割引人(銀行や手形割引業者)」に手数料を支払わなければなりません。

手形割引は

です。

裏を返せば

ことを意味しています。

手形割引で利息の性質を持つ手数料のことを「手形割引料」と言います。

ここに取立手数料などの手数料を加えたものが「手形割引手数料」と呼ばれるものです。

手形割引の手数料計算

手形割引の手数料計算

手形割引料 = 手形額面金額 × 手形割引率(手形割引利率) × 支払期日までの日数 / 365日

手形割引手数料 = 手形割引料 + 取立手数料 + その他手数料

手形割引で受け取れる金額 = 手形額面金額 - 手形割引手数料

※小数点以下切捨て

となります。

手形額面金額とは

手形に記載された金額(期日に支払われる金額)のこと

手形割引率(手形割引利率)とは

手形依頼人が手形割引人に支払わなければならない利息のこと。年率で示されることが多い

取立手数料とは

手形交換の際の手数料など、事務手続きにかかる全般の手数料を言う

その他手数料

一部の手形割引業者では、取立手数料以外にも手数料を設定している業者があります。取立手数料のみの業者もあります。

- 手形割引約定書印紙代:手形割引約定書を締結する手形割引業者の場合の印紙代です。

- 調査料:信用調査、審査にかかる調査費用のことです。ほとんどの手形割引業者では無料です。

- 事務手数料:手形割引の業務に係る事務手数料のことです。ほとんどの手形割引業者では無料です。

- 保証料:保証会社を入れて、債務不履行時のリスクヘッジをする手形割引業者の場合に必要になる費用です。ほとんどの手形割引業者では採用していません。

- 配達料:出張して手形交換・金額の手渡しをする場合に発生する出張料のことです。

手形割引の手数料計算例その1

手形額面金額:100万円

手形割引率(手形割引利率):年率5.0%

支払い期日までの日数:90日

取立手数料:648円

- 手形割引料 = 手形額面金額:100万円 × 手形割引率:年率5.0% × 90日 / 365日 = 12,328円

- 手形割引手数料 = 手形割引料:12,328円 + 取立手数料:648円 = 12,976円

- 手形割引で受け取れる金額 = 手形額面金額:100万円 - 手形割引手数料:12,976円 = 987,024円

手形割引の手数料計算例その2

手形額面金額:500万円

手形割引率(手形割引利率):年率3.0%

支払い期日までの日数:120日

取立手数料:648円

- 手形割引料 = 手形額面金額:500万円 × 手形割引率:年率3.0% × 120日 / 365日 = 49,315円

- 手形割引手数料 = 手形割引料:49,315円 + 取立手数料:648円 = 49,963円

- 手形割引で受け取れる金額 = 手形額面金額:500万円 - 手形割引手数料:49,963円 = 4,950,036円

手形割引の手数料計算例その3

手形額面金額:847万円

手形割引率(手形割引利率):年率5.6%

支払い期日までの日数:84日

取立手数料:648円

- 手形割引料 = 手形額面金額:847万円 × 手形割引率:年率5.6% × 84日 / 365日 = 109,158円

- 手形割引手数料 = 手形割引料:109,158円 + 取立手数料:648円 = 109,806円

- 手形割引で受け取れる金額 = 手形額面金額:847万円 - 手形割引手数料:109,806円 = 8,360,193円

という形で計算されます。

手形割引手数料を少しでも安くする(手形割引時に受け取れる金額を少しでも大きくする)ためには

必要があるのです。

手形割引率の相場とは?

手形割引率の相場は

| 割引人 | 手形割引率(年率) |

|---|---|

| 都市銀行 | 1.5~3.0% |

| 普通銀行 | 2.0~3.5% |

| 信用金庫 | 2.5~4.5% |

| 信用組合 | 3.5~5.5% |

| 手形割引専門業者 | 3.0~20.0% |

となっています。

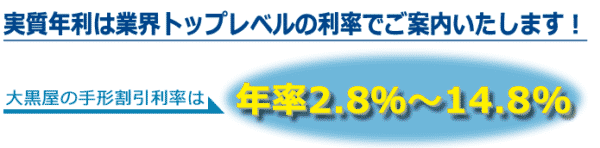

手形割引専門業者のウェブサイトに掲載している手形割引料を見てみると

大黒屋

手形割引率:年2.8%~14.8%

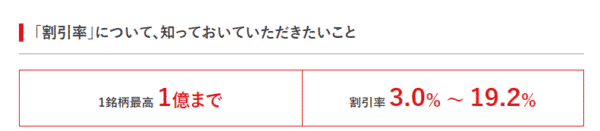

日証

手形割引率:年3.0%~19.2%

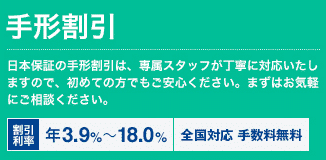

日本保証

手形割引率:年3.9%~18.0%

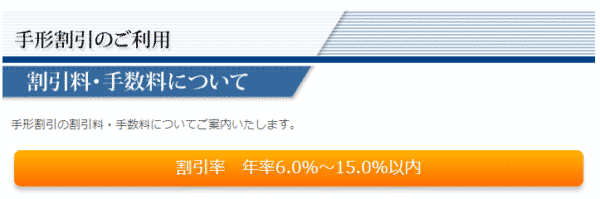

東信商事

手形割引率:年6.0%~15.0%

「銀行のウェブサイトを見ても、手形割引料って載ってないんだけど、なぜでしょうか?」

その理由は

手形割引料の決まり方

にあります。

手形割引業者や銀行は手形割引率をどうやって決めているのか?

簡単に言えば

手形が不渡りになる可能性

によって、手形割引料は変わってくるのです。

- 手形が不渡りになる可能性が高い → 手形割引料も高い

- 手形が不渡りになる可能性が低い → 手形割引料も低い

という関係にあります。

銀行や手形割引業者は、手形の支払人が支払ができない状態になってしまって、手形が不渡りになれば、買戻しを割引依頼人にしてもらうのですが、買戻し能力があるとも限りません。

貸し倒れリスクがあるからこそ、手形の振出人の信用力によって、手形割引料が変動するのです。

審査をしなければ「手形割引料がいくらになるのか?」ジャッジできないため、手形割引率は、銀行のウェブサイトには記載されていませんし、手形割引業者の手形割引率は「○○%~○○%」と、大きな幅の中でしか表示されていないのです。

手形割引料を決定する要素

その1.振出人の信用力

手形の支払をする「振出人」の信用力が重要な手形割引料の決定要因となります。

- 経営数値

- 過去の手形取引履歴

- 企業規模

- 事業歴

- 信用情報

- 信用調査会社のデータ

・・・

などを総合的に勘案して、信用力を調査するのです。

その2.裏書人の信用力

手形割引には「裏書譲渡」と呼ばれる方法で、第三者に譲渡することができます。「裏書人」は、万が一、「振出人」が手形の支払をしない場合は、代わりに支払う義務が発生するのです。

手形割引業者は、「裏書人」の信用力が高ければ、万が一「振出人」が支払いを行わなかった場合でも、「裏書人」から手形の代金を受け取ることができます。

その3.手形金額

一般的に

- 手形金額が小さい → 手形割引料が高い

- 手形金額が大きい → 手形割引料が低い

という関係にあります。

手形の作業というのは、手形金額が大きくても、小さくても、同じですから、手形金額が高額であればあるほど、手形割引業者にとっては「美味しい案件」となるのです。「美味しい案件」には、いろんな業者が寄ってくるので、選んでもらうためには「手形割引料」を下げなければならないのです。

その4.手形支払いまでの期日

手形支払いまでの期日が短ければ短いほど、手形割引手数料は小さくなる計算になります。

手形割引の手数料計算

- 手形割引料 = 手形額面金額 × 手形割引率(手形割引利率) × 支払期日までの日数 / 365日

- 手形割引手数料 = 手形割引料 + 取立手数料

しかし、あまりにも手形支払いまでの期日が短かいと、手形割引業者の取り分が小さくなりすぎて、人件費すら出ないことが起きてしまいます。

その5.手形割引業者のコスト

手形割引業者のコスト(人件費、広告宣伝費、資金調達資金)が高ければ、当然その分をカバーしなければならないので、手形割引料も高く設定されてしまいます。

手形割引業者のコスト(人件費、広告宣伝費、資金調達資金)が安ければ、手形割引料を低金利で設定しても、利益が十分に出る形になります。

手形割引業者の多くは、銀行へ再割引を行っています。

銀行との関係値で、取引実績が多い手形割引業者ほど、割引料が安い状態で銀行に再割引ができるので、手形割引手数料も安くなるのです。

手形割引料が安い手形割引業者の選び方

その1.手形割引は3社以上の相見積もりを取る

前述した通りで、手形割引料は審査をしてみないとわかりません。

これは手形の状態、振出人の信用力、手形割引業者の都合によって、大きく変動してしまうからです。

ということは・・・

のです。

だとすれば、手形割引業者を比較検討する場合には

というのは、手形割引料が安い手形割引業者を見つける最善の方法なのです。

手形割引は、業者によるサービスの違いがほとんどありません。

貸金業登録をしていることが前提ですが「安ければ安いほど、良い業者」と考えて問題ないのです。

その2.手形割引料の「上限」が低い手形割引業者にする

前述した通りで、手形割引業者によって、手形割引料には違いがあります。

大黒屋

手形割引率:年2.8%~14.8%

日証

手形割引率:年3.0%~19.2%

日本保証

手形割引率:年3.9%~18.0%

東信商事

手形割引率:年6.0%~15.0%

「幅がある」ので、この情報だけでは比較検討がしにくいのですが、傾向としては

のです。

上場企業、高額な手形出ない限りは、多くのケースで上限に近い手形割引料が設定されるものです。

だとすれば、上限の手形割引料が安い手形割引業者を選ぶべきなのです。

その3.できるだけ銀行に依頼する

手形割引料の相場は

| 割引人 | 手形割引率(年率) |

|---|---|

| 都市銀行 | 1.5~3.0% |

| 普通銀行 | 2.0~3.5% |

| 信用金庫 | 2.5~4.5% |

| 信用組合 | 3.5~5.5% |

| 手形割引専門業者 | 3.0~20.0% |

です。

銀行は、手形割引業者に比べると審査が格段に厳しいというデメリットはあるものの、断られる前にあきらめる必要はありません。

まずは、銀行を第一優先で手形割引を依頼することが、手形割引料を抑えるポイントとなります。

まとめ

手形割引率(手形割引利率)とは

- 手形依頼人が手形割引人に支払わなければならない利息のこと

を言います。

手形割引率(手形割引利率)が安ければ安いほど、手形割引依頼時に受け取れる金額が大きくなるのです。

- 手形割引率(手形割引利率)は審査によって決まります。

手形割引率(手形割引利率)は

- その1.振出人の信用力

- その2.裏書人の信用力

- その3.手形金額

- その4.手形支払いまでの期日

- その5.手形割引業者のコスト

という要素を総合的に判断して、決定されます。

手形割引料が安い手形割引業者の選び方には

- その1.手形割引は3社以上の相見積もりを取る

- その2.手形割引料の「上限」が低い手形割引業者にする

- その3.できるだけ銀行に依頼する

という方法があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「手形割引業者は、どうやって手形割引率を決めているの?」