今回は、資金繰り表を作ってから、どうやって分析・管理・活用すれば良いのか?」を解説します。

資金繰り表の目的のおさらい

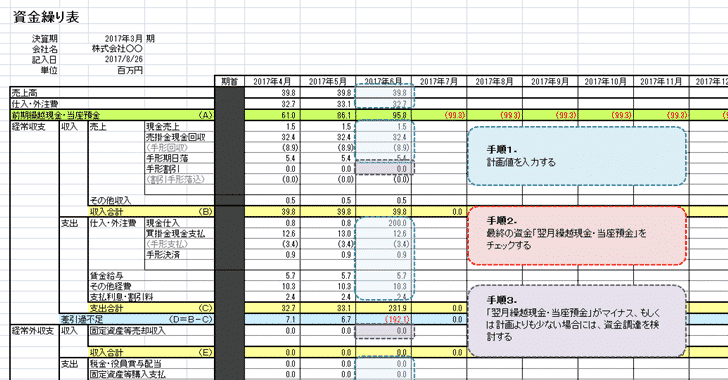

資金繰り表とは

です。

会社の経営者は、損益計算書(PL)を中心に経営をする方が多いのですが、損益計算書(PL)通りに入金があるものではありません。

損益計算書(PL)で1月に500万円の売上があっても、入金されるのは3月末かも知れませんし、6月末かも知れません。

会社の損益を把握する「損益計算書(PL)」が重要なのは間違えありませんが

同時に

会社のお金の流れを把握・予測する「資金繰り表」がなければ、利益が出ているのにお金が不足して倒産する「黒字倒産」になってしまうかもしれません。

資金繰り表とは

これから発生する売上・回収・支払・仕入・借入・返済などの資金の動きを予測し

未来の資金ショートの予測をして

早い段階で資金調達・売上増・コスト削減などの対策を行うためのもの

であり

会社経営には必要不可欠の経営ツールでもあるのです。

資金繰り表ダウンロード

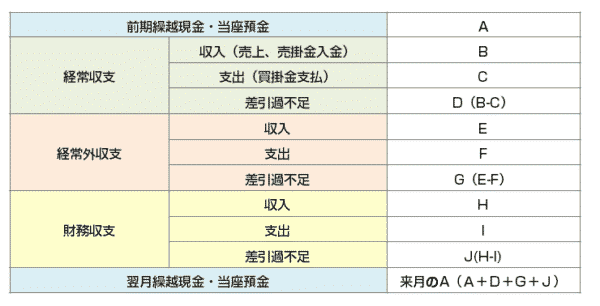

資金繰り表の構造を理解する

資金繰り表の構造を簡略化するとこうなっています。

- 経常収支:営業活動による収支

- 経常外収支:投資活動による収支

- 財務収支:財務活動による収支

のことを意味しています。

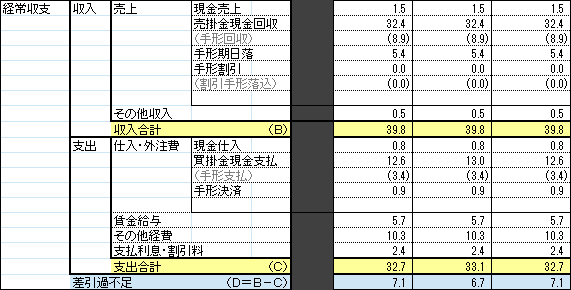

資金繰り表分析その1.経常収支がマイナスになっていないかどうか?

です。

例えば

- 商品やサービスを販売して得る収入

- 商品の仕入れや外注を利用することで発生する支出

- 従業員の給与やオフィス家賃の支出

などを示します。

多くの会社の収益の軸は「営業活動」です。

対策

「損益計算書(PL)は黒字」「経常収支はマイナス」の場合

資金繰りに問題があります。

- 入金を早める交渉を取引先とする

- 支払いを遅くする交渉を下請けとする

- 手形割引やファクタリングなど早期の資金化を検討する

・・・

など、資金繰りを改善する方法を実行に移します。

「損益計算書(PL)は赤字」「経常収支もマイナス」の場合

ビジネスに問題があります。

資金繰りではなく、営業活動の中で

- 売上を上げる

- コスト削減する

ことで「利益の向上を計る」必要があるのです。

資金繰り表分析その2.3か月後の翌月繰越現金・当座預金がマイナスになっていないかどうか?

翌月繰越現金・当座預金とは

を示す指標です。

月末時点での預金残高(現金含む)がマイナスになっている

ということは

その月は債務の支払いができなくなった。

ということですから、この時点で事実上の倒産の一歩手前という状態になってしまいます。銀行と手形取引をしていたら、銀行取引の停止処分をくらってしまうかもしれません。

- 従業員の給与支払いができない

- 借り入れの返済ができない

- 家賃の支払いができない

- 仕入先への支払ができない

・・・

等、経営的にはほぼ倒産状態になってしますのが「翌月繰越現金・当座預金がマイナス」という状態です。

資金繰り表を見るときには

を見るのです。

3か月後の翌月繰越現金・当座預金がマイナス

→ すぐに資金調達の検討が必要

→ 資金繰り改善の検討が必要

という状態を意味します。

資金調達をするにも、資金繰り改善をするにも、ある程度の時間は必要になります。

3か月後を見ていれば、ある程度まだ対策は取れる余裕があるのです。

心配な方は6か月後の翌月繰越現金・当座預金を見て、対策を取ることをおすすめします。

対策

資金繰り表の3か月後の翌月繰越現金・当座預金がマイナスということはほっといたら、資金が不足し、倒産してしまう。」ということを意味します。

そうならないようにするには

- 入金される金額を増やす

- 出金する金額を減らす

のどちらかの方法を取らなければなりません。

入金される金額を増やす方法

- 公的融資、銀行融資、ビジネスローンなどで借り入れをする

- ファクタリングや手形割引で将来の売上を先に資金化する

- 売上を上げる

- 資産を売却する

- 取引先に入金タイミングを早める交渉をする

・・・

出金する金額を増やす方法

- コストを下げる

- 下請けに支払いタイミングを遅らせる交渉をする

- 銀行にリスケジュールの交渉をする

- 借り換えなどで毎月の返済額を軽減する

・・・

などがあります。

重要なポイントは

複数の資金不足の対策を同時並行で動かす

ということです。

3か月後の翌月繰越現金・当座預金が100万円のマイナスになるというときに、銀行融資で100万円の増額を依頼したとしても、それだけで1ヶ月~2ヵ月経過してしまったら、その融資審査が通らない場合は、今度は資金が尽きてしまうまでのタイムリミットが大幅に短くなってしまします。倒産リスクが急激に増えてしまうのす。

3か月後の翌月繰越現金・当座預金がマイナスになる場合

- プランA:メインバンクで融資を依頼する

- プランB:他の銀行で融資を依頼する

- プランC:ビジネスローンでの借り入れをする

- プランD:ファクタリングで売掛債権の資金化をする

- プランE:リストラする

と、プランEぐらいまでの対策を用意しておけば、資金不足を回避することができるはずです。

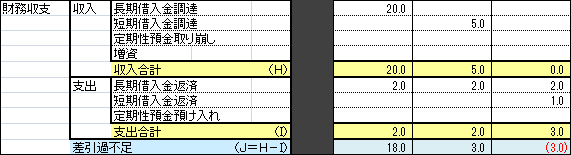

資金繰り表分析その3.「経常収支-財務収支」がマイナスになっていないかどうか?

財務収支は

- 借入金調達

- 借入金返済

による収支です。

借り入れをした月だけ借入金調達は大幅にプラスになり、それ以外の月は支払いの借入金返済のみ発生するので、基本的には財務収支はマイナスになるものです。

問題があるのは

「経常収支-財務収支」がマイナスになっている

という状態です。

前述したように

ということなのですが、経常収支がプラスであったとしても

ということは

ですので、経営状態としては問題があるのです。

対策

資金繰り表分析その1と同じように

- 損益計算書(PL)が黒字 → 資金繰りの改善を行う

- 損益計算書(PL)が赤字 → 売上増、コスト削減による黒字化を実現する

必要があります。

借入の返済額を抑える

上記の対策を優先した上で

「上手くいかない場合」かつ「資金が尽きるまでの猶予がない場合」には

- 銀行とリスケジュール交渉を行って、毎月の返済額を下げる

- 低金利の銀行で借り換えをして、毎月の返済額を下げる

という方法があります。

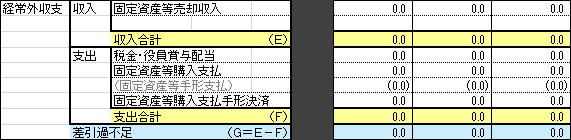

資金繰り表分析その4.設備投資の投資対効果を確認する

これは資金繰り表に情報が必ず掲載されるものではないので、個別に管理する必要があります。

設備投資をするということは、必ず「投資に対してリターンがある」という目論見があるから、投資をしているはずです。

- 機械の数を増やすことで生産量が増やせるから売上が上がる

- 機械を最新のものにすることで商品価値が上がるから客単価が上がる

- 自社ビルを購入することで賃貸収益と家賃の削減ができるから利益が上がる

- 新規事業をはじめることで、これだけの売上・利益ができる

- 店舗数を拡大することで売上が増える

・・・

設備投資というのは、必ずなんらかのリターンがある計画の基、行っているのです。

をチェックしなければなりません。

対策

投資した設備投資の投資対効果の向上を図る

- 設備投資したけれども、本業が忙しくてほったらかし。

- 設備投資したけれども、優秀なマネージャーをつけなかったために赤字部門になっている。

など、設備投資の判断が間違っていたのではなく、投資したものを使いきれていないケースもかなり多くあります。

この場合は、もう一度テコ入れを図ることで、当初の計画値に近いリターンを得られる状態に持っていくべきです。

設備を売却する

「もう立て直せない。」

ということであれば、売却してしまって、売却した固定資産等売却収入を資金繰りの一つとして、活用することをおすすめします。リターンが得られないのであれば、早期に撤退した方が設備を保有するコストも下がりますし、価値が下がる前に売却することができるのです。

資金繰り表分析その5.売上債権回転期間(月)をチェックする

売上債権回転期間は、売上のうち支払われるべき債権が残っている金額の割合ですから

- 小さければ小さいほど、資金繰りが良い会社

- 大きければ大きいほど、資金繰りが悪い会社

ということになります。

例

月商:300万円

売掛金:400万円

受取手形:200万円

売上債権回転期間(月) = ( 400万円 + 200万円 ) / 300万円 = 2ヵ月

現金取引の多い企業の場合は

- 売上債権回転期間は0.3~0.6ヶ月

一般的な起業の場合は

- 売上債権回転期間は2.0~2.5ヶ月

です。

対策

取引先の入金までの期間を短くする

売上債権回転期間の数値を小さくするためには、売掛債権や受取手形を小さくする必要があります。

かといって、信用取引が主な企業の場合は、現金でもらう選択肢はありません。

だとすれば

- 支払いサイトを短縮してもらう

- 手形での支払いを辞めてもらう

- 支払い条件の悪い企業との取引を停止する

- 前払いの料金体系に変更する

という方法があります。

資金繰り表分析その6.仕入債務回転期間(月)をチェックする

仕入債権回転期間は、売上のうち支払うべき債権が残っている金額の割合ですから

- 小さければ小さいほど、資金繰りが悪い会社

- 大きければ大きいほど、資金繰りが良い会社

ということになります。

例

月商:300万円

買掛金:400万円

支払手形:200万円

仕入債権回転期間(月) = ( 400万円 + 200万円 ) / 300万円 = 2ヵ月

一般的な起業の場合は

- 仕入債権回転期間は2.0~2.5ヶ月

です。

対策

外注先の支払いまでの期間を長くする

仕入債権回転期間の数値を大きくするためには、買掛金や支払手形を増やす必要があります。

- 支払いサイトを長期化してもらう

- 手形での支払いへ変更してもらう

- 支払いサイトの短い外注先との取引を停止する

という方法があります。

資金繰り表分析その7.棚卸資産回転期間(月)をチェックする

棚卸資産は、いわゆる在庫のことです。棚卸資産回転期間は、在庫回転期間(在庫回転日数)とも言うのです。

売上に対して在庫が多いということは、資金繰りに問題があるということですから

棚卸資産回転期間は

- 小さければ小さいほど、資金繰りが良い会社

- 大きければ大きいほど、資金繰りが悪い会社

ということになります。

例

月商:300万円

在庫:200万円

棚卸資産回転期間(月) = 200万円 / 300万円 = 0.67ヵ月

建設業や製造業の場合は

- 棚卸資産回転期間は1.2~1.5ヶ月

小売業や卸売りの場合は

- 棚卸資産回転期間は0.7~1.0ヶ月

です。

対策

在庫管理を徹底する

無駄な在庫があればあるほど、棚卸資産回転期間は大きくなってしまうのです。

売れ筋(いつでも売れる)在庫は抱えてしまっても構いませんが、売れ筋でないものは極力保有しないことが重要になります。

在庫の商品ラインナップを減らしてしまうと、顧客満足度が落ちてしまう懸念がありますが、そこは工夫する必要があります。

また、在庫を持たない受発注形式に切りかえるという方法もあります。

資金繰り表の管理・運用のコツ

資金繰り表は更新することが大前提に作る

資金繰り表は作っただけでは意味がありません。

日常的に更新して

- 確定した数字を入れ込む

- 現状に応じて予測数字の精度を高めて修正する

- 前述した分析ポイントをチェックする

必要があるものです。

1週間であれば、それほど数字は動かないので、数分~10分程度でチェックと更新はできるはずです。

また、更新するときには

- 更新時に過去のデータも、残るようにする(エクセルなら新しいシートに更新する。振り返りができるように)

- 資金繰り表自体に、資金繰りの改善策や問題となっているポイントを記入すること

- 資金繰り表の問題点に対する改善策の結果「どのくらい改善したのか?」を記録すること

などが重要になります。

資金繰り表をこまめに運用しながら、

などを繰り返すことで、会社としても、担当者個人としても、財務面のスキルが伸びていくのです。

- 資金繰り表に対する問題点の洗い出し

- 資金繰りの問題点に対する改善策の立案

- 資金繰りの問題点に対する改善策の実行

- 資金繰りの問題点に対する改善策の実行後のレビュー

までできていれば

まとめ

資金繰り表の分析方法には

- その1.経常収支がマイナスになっていないかどうか?

- その2.3か月後の翌月繰越現金・当座預金がマイナスになっていないかどうか?

- その3.「経常収支-財務収支」がマイナスになっていないかどうか?

- その4.設備投資の投資対効果を確認する

- その5.売上債権回転期間(月)をチェックする

- その6.仕入債務回転期間(月)をチェックする

- その7.棚卸資産回転期間(月)をチェックする

というチェックポイントがあります。

資金繰り表の運用・管理のコツは

- 週次管理・週次更新を基本とする

- 更新時に過去のデータも、残るようにする

- 資金繰り表自体に、資金繰りの改善策や問題となっているポイントを記入すること

- 資金繰り表の問題点に対する改善策の結果「どのくらい改善したのか?」を記録すること

というポイントがあります。

資金繰り表の問題点を正しくとらえることができて、それに応じた改善策を講じられる会社、担当者であれば、銀行からの融資も引き出しやすいのです。

資金繰り表は作ることではなく、使いこなすことに存在意義がある経営ツールですので、作りっぽなしにならないように心がけましょう。

注目の資金調達方法

資金調達

|

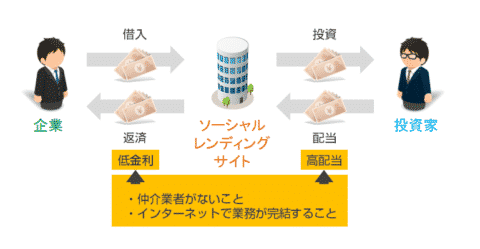

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「資金繰り表のどこをどう分析すれば良いの?」