今回は、資金繰り表作成をする方に「資金繰り表の作り方」をテンプレートの例を挙げて丁寧に解説します。

資金繰り表作成の重要性

「資金繰り」というと、「会社の支払いが危機的状況で行うもの」というイメージがありますが、実際はもっとポジティブなものです。

「資金繰り表」を作らない場合

- 「いつ資金がショートしてしまうのか?」わからない

- 「いつ、どのくらいの入金があるのか?」わからない

- 「どのくらいの借入が必要なのか?」わからない

- 「資金がショートしないためにはどのくらいの売上が必要なのか?」わからない

- 銀行の融資担当者からの資金繰りの質問に明確に答えられない

- 銀行融資を受けるときの必要書類がない

- 黒字倒産のリスクがある

・・・

色々な経営上のデメリットが発生してしまうのです。

「資金繰り表」とは

これから発生する売上・回収・支払・仕入・借入・返済などの資金の動きを予測し

未来の資金ショートの予測をして

早い段階で資金調達・売上増・コスト削減などの対策を行うためのもの

なのです。

要するに

なのです。

この未来のキャッシュフロー予測という目的のために作る「資金繰り表」を「資金繰り計画表」と呼び、実績のみを入れる「資金繰り表」と分けて呼ぶこともあります。

今回は「資金繰り表」に計画値を入れて、実績が固まったら実績値を入れていく形のテンプレートを用意しましたので、そちらで解説していきます。

資金繰り表の作り方その1.「構造を理解する」

資金繰り表の構造を簡略化するとこうなっています。

まずはイメージをつかんでもらうために各項目を説明します。

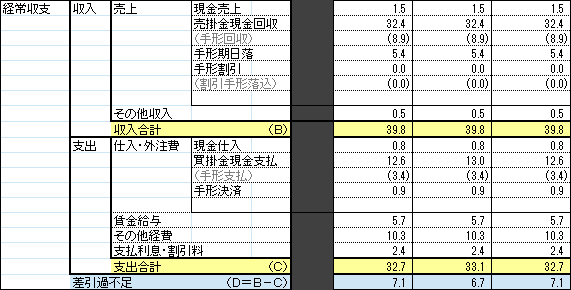

経常収支(営業キャッシュフロー)

経常収支の収入

- 現金売上:現金で売上の対価を受け取った金額

- 売掛金現金回収:売掛金が入金された金額

- 手形期日落:手形が期日通りに振り込まれた金額

- 手形割引:手形を期日前に割引いた金額

- その他収入:営業外の収入など

が該当します。

参考データ

※計算には反映しませんが参考データとして金額を入れるものです。

- (手形回収):売上代金(売掛金)を手形で回収した金額

- (割引手形落込):手形を期日前に割引いた金額が銀行の借入金に充当され割引した金額分の債務が無くなった金額のこと

経常収支の支出

- 現金仕入:現金で支払った仕入

- 買掛金現金支払:買掛金で支払った金額

- 手形決済:手形の支払いが決済された金額

- 賃金給与:給与支払い

- その他経費:その他の経費

- 支払利息・割引料:利息の支払い金額、手形割引の割引料など

参考データ

- (手形支払):手形で支払いをした金額

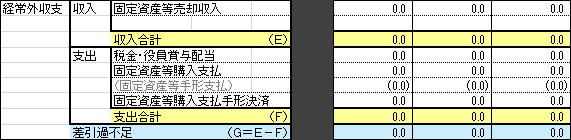

経常外収支(投資キャッシュフロー)

経常外収支の収入

- 固定資産等売却収入:固定資産を売却して得た金額

経常外収支の支出

- 税金・役員賞与配当:税金や役員賞与の配当として支払った金額。※役員報酬は賃金給与に含まれます。

- 固定資産等購入支払:固定資産を購入した支払った金額。※手形による支払いは除きます。

- 固定資産等購入支払手形決済:固定資産を手形で支払ったものが決裁された金額

参考データ

- (固定資産等手形支払):固定資産を購入して手形で支払った金額

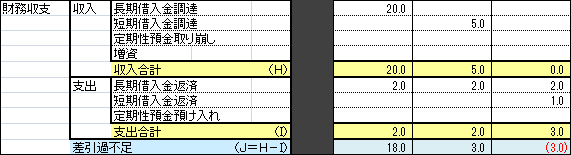

財務収支(財務キャッシュフロー)

財務収支の収入

- 長期借入金調達:長期借入金で借りた金額

- 短期借入金調達:短期借入金で借りた金額

- 定期性預金取り崩し:定期預金を取り崩した金額

- 増資:増資で入金された金額

財務収支の支出

- 長期借入金返済:長期借入金で返済した金額

- 短期借入金返済:短期借入金で返済した金額

- 定期性預金預け入れ:定期預金をした金額

※定期預金などに預金すると、そのお金は基本的には使えなくなってしまうのでキャッシュフローとしては支出としてカウントします。定期預金を解約した場合には「取り崩し」として収入として計上します。

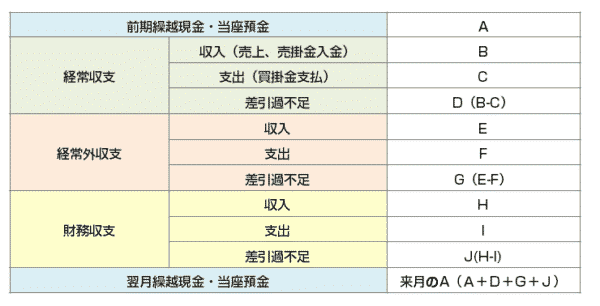

もう一度、資金繰り表の構造を見てもらうと・・

資金繰り表は

- お金の流れを把握するためのもの

です。

経営で発生するお金の流れを分類をすると

- 経常収支(営業キャッシュフロー)

- 経常外収支(投資キャッシュフロー)

- 財務収支(財務キャッシュフロー)

この3つに集約されるのです。

- 経常収支(営業キャッシュフロー)の過不足:「入金」-「出金」

- 経常外収支(投資キャッシュフロー)の過不足:「入金」-「出金」

- 財務収支(財務キャッシュフロー)の過不足:「入金」-「出金」

を合計すると「その月の会社のお金の過不足」がわかるのです。

月初に会社にあった資金

+

その月の会社のお金の過不足

=

月末に会社にある資金(来月の月初に会社にある資金)

という構造を示しているのです。

前期繰越現金・当座預金

+

経常収支(営業キャッシュフロー)の過不足:「入金」-「出金」

経常外収支(投資キャッシュフロー)の過不足:「入金」-「出金」

財務収支(財務キャッシュフロー)の過不足:「入金」-「出金」

=

翌月繰越現金・当座預金

ということです。

資金繰り表の作り方その2.「作成の手順を知る」

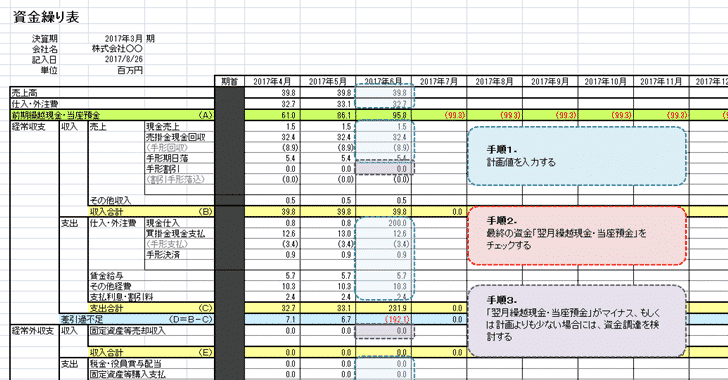

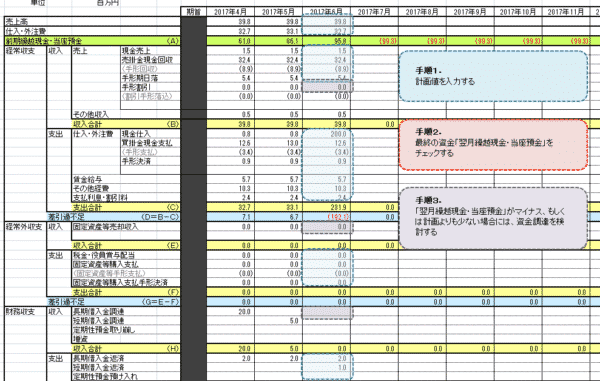

手順1.予想の「売上高」「仕入・外注費」を入力する

まずは予想、計画値の「売上高」「仕入・外注費」を入力していきます。

ベースになるのは昨年の実績値です。これに新商品の追加や大口顧客の増減、営業活動の計画などを加味して、計画値を入力します。

手順2.「経常収支」「経常外収支」「財務収支」の収入/支出予想の数値を入力する

「経常収支」「経常外収支」「財務収支」で計画できる範囲での収入/支出を入力します。

手順3.最終的な「翌月繰越現金・当座預金」を確認する

最終的な「翌月繰越現金・当座預金」がマイナス残高になってしまうということは

資金ショート = 倒産

を意味します。

計画段階で資金ショートの計画では当然、経営は成り立ちません。

資金調達や売上、支出の計画値を見直す必要がでてきます。

手順4.資金調達の計画値を調整する

各計画値を入力した段階で「翌月繰越現金・当座預金」がマイナス残高になってしまうのはダメなのです。

ここで取れる方法は

- 収入が増える計画に変更する

- 支出が減る計画に変更する

- 資金調達をする

の大きく分けて3つになります。

一番多い選択肢が「資金調達」ですので

- 手形割引

- 固定資産等売却収入

- 長期借入金調達

- 短期借入金調達

- 固定性預金取り崩し

- 増資

などの数値を入力する、増加することで資金不足を補う必要があるのです。

資金繰り表の作り方その3.「運用する」

資金繰り表は作って終わりではありません。

少なくとも、週次ペースでは数値の見直しをする必要があります。

やるべきことは

該当の月が経過して数字が固まったら「確定数値」を入れる

当然、月が経過すれば計画値は実績値に変わるはずです。月が過ぎたら、それ以前の月の数値は確定数値に変更する必要があります。

計画の見通しに変更があれば「計画値」を読み直す

- 売上が思ったより、上手くいかず計画の未達が見えている。

- 大口顧客の受注があったので売掛金が大幅に伸びている

- 辞める社員が増えてしまって、思ったより採用コストが増えた。

・・・

経営数値は、日々変動してしまいます。

計画の見通しが良くなったのであれば、多少資金繰り表への反映が遅れても問題はありませんが、悪くなったのであれば、早期に数値を変更しなければ、計画よりも前に資金がショートしてしまうリスクがあるのです。

「計画値」の読み直しに合わせて資金調達方法も再検討する

- 計画が上振れして、資金が増えるのであれば → 借入の予定を辞める

選択もできますし

- 計画が下振れして、資金が減るのであれば → 借入の予定を早める、借入額を増やす

選択をしなければなりません。

手順5.計画された資金調達を実行する

です。

「ここで1000万円の借入が必要だな。」と計画的に資金繰り表に入力したのに

- 審査が通らなかった。

- 資金調達が間に合わなかった。

・・・

では、意味がないのです。

5月に1000万円の借り入れを計画しているというのであれば

少なくとも3月には、融資の依頼をしなければなりませんし、融資担当者の感触をヒアリングしながら、芳しくない場合は別の資金調達方法、別の金融機関を検討する必要があります。

資金繰り表を有効に活用するポイント

部門をまたいだ情報のキャッチアップが必要不可欠

社員数が10名程度の中小企業であっても

- 資金繰り表を見るのは「経理担当者」「経営者」

- 営業するのは「営業部」

- 広告宣伝をするのは「広告宣伝部」

- 商品開発をするのは「商品開発部」

- 人事をするのは「人事部」

- 総務をするのは「総務部」

社員数が少なければ掛け持ちもあるでしょうが、このぐらいの部署は分かれているはずです。

「計画通りの入金があるかどうか?」を知っているのは

「営業部」

「広告宣伝部」

です。

「計画通りの支出があるかどうか?」を知っているのは

「広告宣伝部」

「人事部」

「総務部」

です。

「経理担当者」や「経営者」は資金繰り表を運用するにあたって

- 「計画通りの入金があるかどうか?」

- 「計画通りの支出があるかどうか?」

を常にキャッチアップして、情報を更新し続けなければならないのです。

難しいポイントは

「営業部」

「広告宣伝部」

は「計画が順調だ。」と、実際の状況を言わないケースが多々あるということです。

計画が未達状況であっても、それを正直に報告できない担当者や部署は多くあるのです。

当然、これでは「経理担当者」や「経営者」が資金繰り表を作っても、意味がありません。

性善説に基づいて報告をベースに目標の進捗を把握するのではなく

業務管理ツールなどを活用して、数値面での進捗を「経営者」が先頭になって把握することで、資金繰り表の精度も大幅に向上するはずです。

経営上の数値管理は、正確に行わないと、どんなに立派な資金繰り表を作っても、役に立たないのです。

資金調達のプランBを多く用意する

- 5月1000万円の短期借入

を計画していた場合には

- 3月ぐらいからメインバンクの融資担当者に話を通す

ぐらいのタイミングになるのではないでしょうか。

しかし、このときに

メインバンクの融資担当者から

と言われたとしても、そこで思考を止めてしまってはいけません。

資金調達というのは、倒産を回避する最後の砦ですから、

「万が一、メインバンクからの融資が受けられなかったらどうするのか?」をプランBとして、持っておく必要があるのです。

テレビドラマなのでは

と銀行の融資担当者に下町工場の社長が食い下がっているシーンなどがありますが、現実には「信用した方が悪い」のです。

- プランA:メインバンクからの借入

- プランB:メインバンクの融資が○○日までにおりなければ他の銀行へ融資依頼

- プランC:他の金融機関の融資もおりなければビジネスローンを検討

- プランD:経営者からの増資で対応する

など、複数のプランBがある状態で、資金調達を実行する必要があるのです。

「ダメでした。」 = 「倒産」

になってしまう可能性もあるのです。念には念を入れて資金調達を計画すべきなのです。

まとめ

資金繰り表は

- 会社のお金の流れ「キャッシュフロー」を事前に把握するためのもの

です。

会社のお金の流れには

- 経常収支(営業キャッシュフロー)

- 経常外収支(投資キャッシュフロー)

- 財務収支(財務キャッシュフロー)

の3つの収支があり

- 月初に会社にあった資金

+ - 経常収支(営業キャッシュフロー)の過不足:「入金」-「出金」

- 経常外収支(投資キャッシュフロー)の過不足:「入金」-「出金」

- 財務収支(財務キャッシュフロー)の過不足:「入金」-「出金」

= - 月末に会社にある資金(来月の月初に会社にある資金)

という構造で資金繰り表は構成されています。

資金繰り表の作り方の手順は

- 手順1.予想の「売上高」「仕入・外注費」を入力する

- 手順2.「経常収支」「経常外収支」「財務収支」の収入/支出予想の数値を入力する

- 手順3.最終的な「翌月繰越現金・当座預金」を確認する

- 手順4.資金調達の計画値を調整する

という形になり

- 週次ベースで資金繰り表の計画値を見直す

- 週次ベースで資金繰り表の資金調達方法、資金調達額を見直す

- 計画された資金調達を実行する

形で運用します。

資金繰り表を有効に活用するポイントとしては

- 部門をまたいだ情報のキャッチアップが必要不可欠

- 資金調達のプランBを多く用意する

ことが重要です。

というだけでは「資金繰り表」の意味はありません。

「資金繰り表」は、会社のお金の流れ「キャッシュフロー」を事前に把握するためのものですので、常に運用しながら、適切な対策を取るために利用するものです。

「資金繰り表」の活用は、経営上、非常に重要なものなのです。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「資金繰り表の作り方がわからない。」

「きれいでわかりやすい資金繰り表のテンプレートが欲しい。」