資金調達方法の中でも、比較的ポピュラーな資金調達方法が「手形割引」です。「手形割引」について解説します。

手形割引ってそもそも何?

手形割引とは

を言います。

- 手形割引を依頼する人のこと → 割引依頼人

- 手形を割引く人のこと → 割引人

- 割引かれた手形のこと → 割引手形(割手)

と言います。

手形割引業者は「手形割引」のことを「手形買取」と言ったりもします。

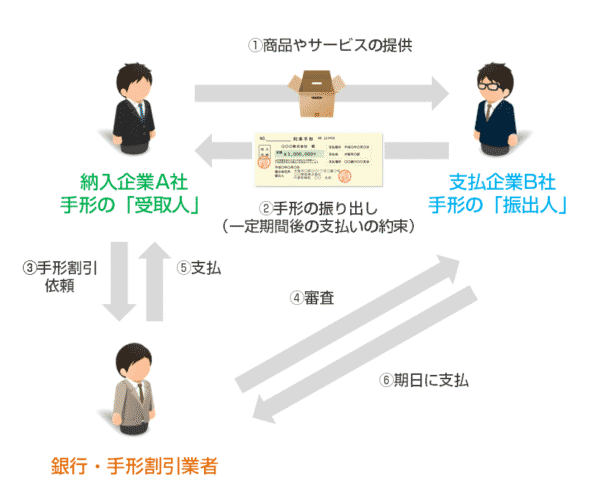

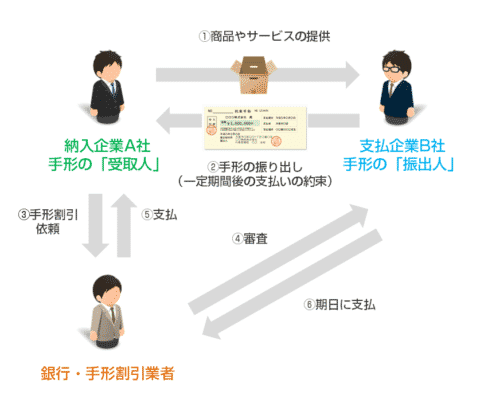

手形割引の仕組み

手形割引の流れ

- 納入企業が支払企業に商品やサービスの提供

- 支払企業(振出人)が納入企業(受取人)に手形の振り出し

- 納入企業(受取人)が取引銀行や手形割引業者に手形割引依頼

- 取引銀行や手形割引業者が振出人の審査

- 審査通過後、利息や手数料を除いた金額を割引依頼人に支払

- 期日に支払企業(振出人)が割引人に支払い

概要

手形割引の流れは、手形を受け取った「受取人(割引依頼人)」が「取引銀行や手形割引業者(割引人)」に割引依頼することではじまります。

「取引銀行や手形割引業者(割引人)」は

を審査するため、手形割引依頼があると「振出人」の審査を行います。

審査に問題なければ、手数料や利息を割引いた金額を「受取人(割引依頼人)」に支払います。

手形の満期日には、通常通り「振出人」の当座預金口座から支払額が引き落とされて、割引手形を保有している「取引銀行や手形割引業者(割引人)」に支払われます。

手形割引手数料の計算方法

- 手形額面金額:手形に記載された金額のこと

- 手形割引率:手形割引人が要求する利息・金利のこと。「年率」表記が一般的です。

- 支払期日までの日数:手形が決済されるまでの日数のこと

- 取立料:手形交換の際の手数料

計算例その1

手形額面金額:500万円

手形割引率:年率3.5%

支払期日までの日数:90日

取立料:600円

- 割引料 = 手形:5,000,000円 × 年率3.5% × 満期まで90日 / 365日 = 43,150円

- 取立料 = 600円

- 受取金額 = 手形:5,000,000円 - 割引料:43,150円 - 取立料:600円= 4,956,250円

計算例その2

手形額面金額:100万円

手形割引率:年率5.0%

支払期日までの日数:90日

取立料:600円

- 割引料 = 手形:1,000,000円 × 年率5.0% × 満期まで90日 / 365日 = 12,328円

- 取立料 = 600円

- 受取金額 = 手形:5,000,000円 - 割引料:12,928円 - 取立料:600円= 987,072円

となります。

割引手数料の相場/手形割引率(年率)

- 都市銀行:1.5~3.0%

- 普通銀行:2.0~3.5%

- 信用金庫:2.5~4.5%

- 信用組合:3.5~5.5%

- 手形割引業者:2.5%~15.0%

手形割引のメリット

メリットその1.早期の資金化ができる!

「手形」のデメリットは、資金が調達できるまでに時間がかかるという点に尽きます。

- 手形が振り出されるまでの期間

- 手形の満期までの期間

に法律上の定めはなく、

力関係の強いクライアント(振出人)の思う通りの期日で、支払が引き延ばされてしまうことが多いのです。

半年後、1年後、という入金だとすると、前出しで商品やサービスを提供して、仕入れコストや人件費が発生している納入企業側は、当然のように資金繰りが悪化してしまいます。

これを回避できるのが「手形割引」です。

「手形割引」は、早い手形割引業者であれば、「最短即日」の割引が可能ですので、利息や手数料が割引かれる分、受取金額が少なくなったとしても、資金繰りの悪影響を考えれば、「手形割引」を利用した方が良いと考える経営者が多いのです。

支払いまでの期間を短縮して、資金繰りを改善してくれるのが「手形割引」の最大のメリットと言えます。

メリットその2.審査が甘い!

「融資」の審査対象は、「借りる会社」です。

しかし、「手形割引」の審査対象は、お金を支払う「振出人」なのです。手形割引を依頼する「受取人(割引依頼人)」の審査は、ほぼないのです。

「借りる会社」の経営状況が融資を受けられないレベルだとしても・・・

お金を支払う「振出人」が大手企業、上場企業、経営状態の良い優良企業であれば、「手形割引」の審査は通るのです。

「振出人」の信用力が低い場合も、割引料(手形割引利率)を上げることで、割引ができる可能性があります。

メリットその3.貸金業法が適用されるので上限金利がある!

「手形」は、あくまでも「手形」を担保にした「融資」です。

そのため、

- 銀行であれば、銀行法

- 手形割引業者であれば、貸金業法

が適用されます。

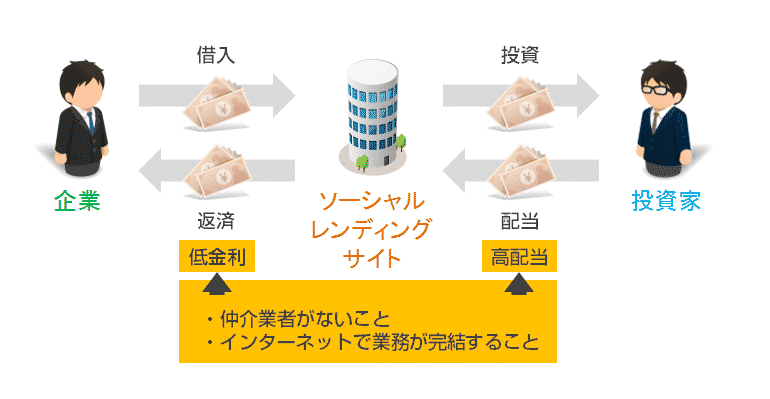

ファクタリングとの違い

売掛債権を譲渡する「ファクタリング」サービスの場合は、「融資(貸金)」ではなく、「売買」です。そのため、ファクタリング手数料は、利息制限法の制限を受けないため、15%以上の買取手数料を設定するファクタリング業者も少なくありません。

しかし、「手形割引」は、「利息制限法」が適用されるので、最大でも100万円以上の額面金額であれば、年率15%以内で利用できるのです。

手形割引のデメリット

デメリットその1.「買い戻し」義務がある!

手形割引は、「手形」の売買という意味合いでとらえられることが多いのですが・・・

れっきとした「融資」の一種です。

あくまでも、「手形」を担保にお金を貸す

というのが便宜上の「手形割引」の考え方なのです。

そのため、「振出人」の経営状態が悪化し、手形が不渡りになった。という場合には、銀行や手形割引業者から「手形の買い戻し」を求められてしまうのです。

「振出人」が満期日にお金を支払わなければ、「割引依頼人」が責任をもって、弁済する義務を負うのです。

当然ですが、一度は受け取ったお金を急に返済しなければならなくなってしまうので、「弁済」が発生すれば、資金繰りはさらに悪化してしまいます。

また、通常は、満期に支払が行われなかったり、「振出人」の信用状態が極度に悪化し支払が不確実になった場合でなければ「手形所持人(割引人)」が「割引依頼人」に対して代わりに支払をするよう請求することはできないのですが・・・

銀行は、手形割引をする際に利用する銀行取引約款書の第6条に「買戻し特約」を設定しています。

この「買い戻し特約」によって

「割引依頼人」の信用状態が悪化した場合でも、買戻し義務が発生してしまうのです。

ファクタリングとの違い

売掛債権を譲渡する「ファクタリング」サービスの場合は、買取後、売掛先が倒産しても、売掛債権の金額を支払わなくても、買戻しの必要はありません。あくまでも、ファクタリングは「売買」なのです。貸し倒れリスクは、ファクタリング業者が負うのです。

手形を満期前に譲渡する「手形割引」は、あくまでも「手形」を担保にした「融資」の一種ですから、支払が行われない場合は、融資してもらったお金を返金する義務が生じてしまうのです。

混同しないように注意が必要です。

デメリットその2.利息・手数料分、受取金額が減る!

「手形割引」という名前からもわかる通りで・・・

満期前に現金化できるメリットがある分、利息や手数料が引かれるので、受取金額は少なくなってしまいます。

例えば

大手の手形割引業者である「大黒屋」の場合

- 手形割引率:年率2.8%~14.8%

- 取立料:600円/枚

- 手数料:無料

- 保証料:無料

- 印紙代:不要

となっています。

年率3.5%で、500万円の90日の手形割引をした場合

- 割引料 = 手形:5,000,000円 × 年率3.5% × 満期まで90日 / 365日 = 43,150円

- 取立料 = 600円

- 受取金額 = 手形:5,000,000円 - 割引料:43,150円 - 取立料:600円= 4,956,250円

という計算になるのです。

手形割引の審査

手形割引の審査は何を元に審査が行われるのでしょうか?

銀行や手形割引業者ごとに審査の基準は異なります。

1.振出人の信用力と手形取引の実績を審査

見ている情報は、帝国データバンクや上場企業であればIR情報などで

- 事業歴

- 経営数値

などを確認し、

手形割引業者が登録している信用情報機関(JICCなど)で

- 手形の振り出し情報

- 手形の決済状況

- 手形の振り出し残高

- 他社の手形割引の審査落ち情報

などを確認し、総合的に判断して、手形割引の実行を判断しているのです。

2.裏書人の信用力を審査

手形取引では、手形が不渡りになった場合には、裏書人に弁済を求めることができます。

当然、裏書人が支払い能力がある方が、安心して手形を割り引けるのです。

3.割引依頼人の信用力を審査

と思ってしまいがちですが・・・

前述した通りで、「手形割引」では、万が一「振出人」が満期に支払いをしない場合、不渡りになった場合は、「裏書人」「割引依頼人」に「買い戻し義務」が発生します。

「割引依頼人」に「買い戻し能力」がないと、「割引人」は困るのです。

そのため、「割引人」は「割引依頼人」の信用力も審査するのです。

4.手形が偽造されたものでないか?の審査

偽造手形などが出回ることもあるので、手形の記載内容に問題がないかのチェックも行います。

- 手形番号

- 支払場所

- 振出日

- 支払日

- 社判

- 振出印

- 注文書などの取引の成因資料

などをチェックします。

手形割引の申込手順

手形割引の申込手順

- 申込

- 必要書類の提出

- 審査

- 見積もり(割引料)

- 契約

- 振込

手形割引の必要書類

法人の場合

- 手形

- 代表者の本人確認書類

- 法人の印鑑登録証明書

- 登記事項証明書

- 実印

- 通帳(法人名義)

個人事業主の場合

- 手形

- 代表者の本人確認書類

- 実印

- 印鑑登録証明書

- 確定申告証明

- 通帳

というのが一般的です。

ただし、銀行に手形割引を依頼する場合は

- 預金口座

- 決算書3期分

- 納税証明書

なども必要になります。

手形割引業者の比較検討ポイント

比較ポイントその1.上限の手形割引率

手形割引業者を比較する場合に重要になるのは「割引率」です。

- 「割引率」が大きければ大きいほど → 受取金額は少なくなる → 資金繰りは悪化する

- 「割引率」が小さければ小さいほど → 受取金額は大きくなる → 資金繰りは楽になる

ものです。

ただし、多くの手形割引業者は

というように「下限金利」と「上限金利」に幅を持たせて記載しています。

しかし、大抵の場合は「下限金利」が適用されることはほとんどなく、「上限金利」が適用されてしまうのです。

ということも往々にして起こりうるのです。

複数業者に相見積もりしてもらって、見積もり後の割引料が安い業者を利用する

ことが重要なのです。

比較ポイントその2.資金化までのスピードで比較する

「手形割引」を検討しているということは、「資金繰りが悪化している」ということを意味しています。

資金化までのスピードも、手形割引業者を比較検討する大きなポイントとなります。

比較ポイントその3.審査の通りやすさ

審査が通るのであれば、わざわざ手形割引業者を利用する必要性はありません。

銀行に依頼すれば良いだけです。

しかし、銀行に手形割引を断られてしまった場合に、審査の甘い「手形割引業者」に割引依頼する選択肢が出てくるのです。

「審査の甘さ」というのは、公開されるものではありませんので、審査に自信がない方の場合は

ということが重要になります。

比較ポイントその4.安心できる手形割引業者かどうか?

「手形割引」は、前述した通りで「融資」「貸金」ですので

貸金業の登録をしていない(免許を持っていない)事業者はサービス提供できません。

安心できる手形割引業者を判断するためには

- 関東財務局長(12)第01509号

- 福岡財務支局長(1) 第00175号

・・・

と行った、登録番号を確認して、()内の番号に注目すると良いでしょう。

()内の番号は、更新回数を表しているので

(1)であれば登録後3年未満の業者

(2)であれば登録後6年未満の業者

(3)であれば登録後9年未満の業者

と判断できます。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「手形割引のメリットデメリットを教えてください。」

・・・