仮想通貨担保ローンというのは聞きなれない言葉と思う方が多いはずです。それもそのはずで、仮想通貨担保ローンは執筆時点の2018 年6月1日に日本では初めて、誕生したローン商品となっています。今回は、この仮想通貨担保ローンのメリットデメリットについて解説します。

仮想通貨担保ローンとは?

その名の通り

を言います。

- マイホームを担保に融資を受けるローンサービス → 住宅ローン

- 不動産を担保に融資を受けるローンサービス → 不動産担保ローン

- 自動車を担保に融資を受けるローンサービス → 自動車担保ローン

・・・

と同じことで、資産的価値がある「仮想通貨」を担保にしたローンサービスが登場するのも、自然の流れなのです。

海外では「仮想通貨担保ローン」はすでに登場している!?

海外では

という名称で、ローンサービスが登場しています。

仮想通貨は、海外では暗号通貨(Cryptocurrency)と呼ばれるので

- crypto-to-cash = 仮想通貨を法定通貨に変える

- lending = ローンサービス

ということになり、「仮想通貨担保ローン」のことを差しているのです。

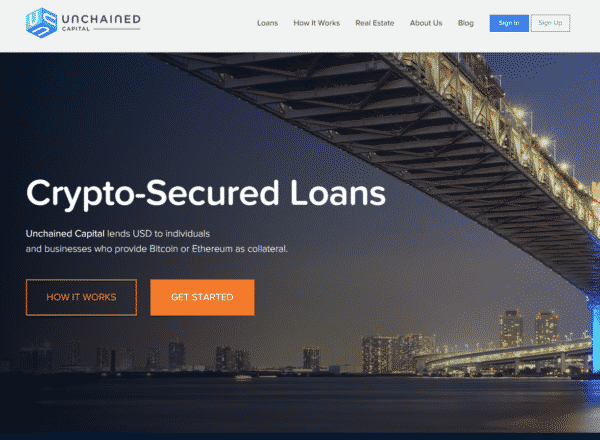

Unchained Capital

Unchained CapitalはBitcoin Core(BTC)を担保として提供する企業や個人に現金融資を提供する会社です。

金利:年率12.5%~14.0%

と比較的高金利ですが

- 融資可能額:1万ドル(約100万円)~100万ドル(約1億円)

- 掛目:50%

- 借入可能期間:3カ月~60カ月

- 融資スピード:翌営業日

- 対応可能仮想通貨:Bitcoin(ビットコイン)またはEthereum(イーサリアム)

- 返済方法:毎月の利払いのみ。

という商品設計になっています。

- 申込

- オンライン契約

- 入金

という流れで、担保になる「仮想通貨」を指定の場所(コールドウォレット)に送金する手続きが入ります。ローンを完済し終えると、担保の「仮想通貨」はあなたのウォレットに返されます。

といっても、

- 担保にしている仮想通貨:25%減 → 担保にしている仮想通貨を追証を要求する(もっと、担保が必要)

- 担保にしている仮想通貨:45%減 → 担保にしている仮想通貨を売却して回収する

というサービス設計にしています。

しかも、

当社は、いかなる信用調査機関にも情報を報告しません。

とされているため、信用調査の情報を汚すこともないのです。

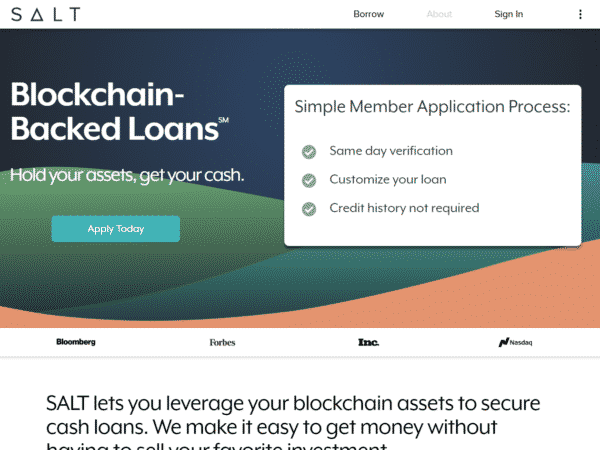

Salt Lending

Salt Lendingは、イーサリアム・ネットワーク上に構築された「仮想通貨担保ローン」のことです。

Unchained Capitalよりも、さらに人気があり

すでに4000万ドル相当(約40億円)を貸し付けた。

と公表されています。

Salt Lendingのプラットフォームは、ソーシャルレンディングに近い性質のものですので、よりP2P(ピア・トゥ・ピア)の仕組みになっています。12ヵ月で会員(貸付ける側)が6万5000人に増えるという実績も挙げています。

さらに、

Coinloan(コインローン) 、Otheram(オーセラム)、Ethlend(イースレンド)、Everex(エバレックス)などのベンチャーが次々と誕生しています。

「仮想通貨担保ローン」を活用するシチュエーションとは?

税金対策・節税効果

仮想通貨の売買で得た利益は「雑所得」であり、「総合課税」で課税されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

給与所得などと合算するのですが

所得税で最高45%

住民税で10%

合計:最高55%

の税金が発生してしまいます。

ですから、

仮想通貨を保有している状態であれば、税金は発生しません。

仮想通貨を今売却してしまったら、税金が支払えない。

という方に「仮想通貨担保ローン」は有効な選択肢になります。

仮想通貨購入資金の確保

仮想通貨担保ローンは、海外の会社でも年率12.0%~18.0%と決して低金利設定というわけではありません。

しかしながら

- 仮想通貨の値上がり状況

- 仮想通貨のボラティリティの激しさ

- 億りびとが何人も生まれている状況

を鑑みれば、仮想通貨の投資家の中には

という方も少なくありません。

ローン審査が通らない方の資金調達方法

- クレジットカードのキャッシング

- カードローン

- キャッシング

- フリーローン

などを利用する場合は、必ず「個人信用情報機関へ信用情報の照会」という審査が行われます。

このときに

- 60日以上の滞納をしてしまった。

- 2回以上の返済遅延をしてしまった。

- 半年の間に3社以上に申し込んでしまった。

- 自己破産・債務整理をしてしまった。

となると、ローン審査が全く通らなくなってしまうのです。

と思ってしまいがちですが・・・

実態は、お金や資産を持っている方でも

- うっかりミスで返済期日を忘れてしまった。

- 携帯料金なら大丈夫だろうと甘く見ていた。

という方も、多く、資金的な問題がないのにローンを利用できない方も少なくありません。

手持ちの現金として使う

例えば

という方はほとんどいないかと思います。

貯金1000万円で、仮想通貨1000万円分購入してしまったら、手持ちの現金が0円になってしまい

- 給料が入るまで無休で過ごす

- 病気などの急な支出に対応できない

状況になってしまいます。

貯金1000万円で、仮想通貨1000万円分を購入するのは現実的ではないのです。

このときに「仮想通貨担保ローン」を利用すれば

という方法が取れます。

これであれば、手持ち資金をある程度は確保しながら、仮想通貨を1000万円分購入できる計算になります。

当然、「利息分損をしている」という考え方もありますが、仮想通貨の値上がり幅が、利息を超えていれば問題ないのです。

上記の例の場合

- 仮想通貨:年率10%で上昇

- 仮想通貨担保ローン:年率12%で借り入れ

だとしても、

- 1000万円分の仮想通貨 → 年100万円の利益

- 200万円分の仮想通貨担保ローン → 年24万円の利息支払い

という計算になるので、十分に利益が出ている計算となります。

「仮想通貨担保ローン」のメリット

税金対策

前述した通りで、仮想通貨は売却しな変えれば、税金は課税されません。

しかし、仮想通貨を購入して、資金不足に陥った時に、仮想通貨を売却せずに法定通貨を手に入れることができます。

仮想通貨を売らずに法定通貨を入手できる

今現在、現金が必要。

という方にも「仮想通貨担保ローン」は利用できるメリットがあります。

審査が不要

審査が全く不要というわけではありませんが・・・

少なくとも

- クレジットカード

- カードローン

などにあるような信用調査は発生しません。

- 審査に通らない方

- 審査がブラック扱いになっている方

でも、「仮想通貨担保ローン」審査通過し、利用できるメリットがあります。

最短翌日融資

前述した海外の事例では「最短翌日融資」が可能になっています。

融資スピードが早いので、急な資金需要にも対応できるのです。

信用情報が汚れない

「仮想通貨担保ローン」の利用履歴は、個人信用情報には記載されません。

今後のローンの借り入れなどにマイナスの影響はないのです。

返済は利息のみ

返済は、利息のみの返済となります。元本返済が不要なので、同じ金利でも、カードローンなどと比較すると毎月の返済額は少なくて済むのです。

「仮想通貨担保ローン」のデメリット・リスク

掛目の設定は低い

掛目というのは

という指標です。

- 現預金:100%

- 有価証券:90%

- 不動産:70%

・・・

というように「換金のしやすさ」「換金の確実さ」に応じて、掛目は変わってきます。

- 仮想通貨:50%

と、値動きの激しい仮想通貨は、掛目が50%と低めに設定されているのです。

仮想通貨の価値が下がると勝手に売却されてしまう

海外の「仮想通貨担保ローン」の場合

- 掛目:50%

- 担保にしている仮想通貨:25%減 → 担保にしている仮想通貨を追証を要求する

- 担保にしている仮想通貨:45%減 → 担保にしている仮想通貨を売却して回収する

というようなサービス設計になっています。

値下がり時の強制売却リスクが発生します。

金利が高金利

海外の事例を見ても、

- 金利は12.0%~18.0%

と、かなり高金利に設定されています。

これは、無担保ローンのカードローンやクレジットカードのキャッシングと同じ金利設定と言えます。

他の有担保ローンであれば

- 住宅ローン:金利1.0%~2.0%

- アパートローン:金利2.0%~5.0%

- 自動車ローン:金利2.0%~5.0%

- 不動産担保ローン:金利5.0%~10.0%

・・・

このぐらいの金利が相場ですから、「仮想通貨担保ローンの金利は割高」と言っていいでしょう。

「利息負担が大きい」デメリットがあります。

日本初の仮想通貨担保ローン

2018年6月1日に株式会社アビックが「仮想通貨担保ローン」を提供しはじめました。

サービス名:ビットコインローン

| 担保 | 仮想通貨ビットコイン(BTC) |

|---|---|

| ご契約対象 | 法人・個人 |

| ご融資限度額 | 200万~10億円(要審査) |

| お利息 | 年利 2.98 ~ 15.0% |

| ご返済方式 | 一括・分割・元利均等・自由返済 |

| 借入期間 | 1ヶ月~5年(期間相談可能) |

| 返済回数 | 最大60回(回数相談可能) |

| 必要書類 | ・本人確認書類 (運転免許証・パスポートなど) ・収入を確認できる書類 (決算書、確定申告書源泉徴収票など) |

| 遅延損害金 | 年利 20.0% |

| 繰上げ返済手数料 | 0円 |

という商品設計です。

最大10億円まで借りられるというのは、なかなかすごい設定ですが・・・

昭和48年創業の歴史のある不動産担保ローン会社が「仮想通貨担保ローン」を提供するというのは、それなりのインパクトがあります。

海外の「仮想通貨担保ローン」と比較すると

- 収入を確認できる書類(決算書、確定申告書源泉徴収票など)が必要書類として必要になっていたり

- 対応できる通貨がビットコインだけであったり

- 融資スピードや掛目などの開示がされていないなど

まだまだ違いはありますが

徐々に日本の参入企業が増えていけば

- 金利も低金利に

- 融資スピードも即日融資可能に

- ソーシャルレンディングと連動したプラットフォーム

になっていくはずです。

また、アビックの「ビットコインローン」は、個人だけでなく、法人も対応しています。

ICOを検討している企業も、増加の一途をたどっているので、日本の企業の資金調達方法に「仮想通貨担保ローン」という選択肢も、現実的になってくるはずです。

というシチュエーションでは

というのも、当たり前になってくる可能性があります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |