クラウドファンディングに成功すると会社に入金があります。つまり資金調達できます。

会社を存続させ、事業を伸長させるための資金調達は望ましいことです。

しかし同時に、金銭の移動があるため、会計処理や税務処理が必要となります。

ところで、クラウドファンディングには4つの類型があります。

会計処理はこの4つの類型ごとに異なるため、まずはそれぞれの類型を見ていきましょう。そして、それぞれの類型ごとの会計処理、税務処理についてみていきましょう。

クラウドファンディングの類型

クラウドファンディングには4つの類型があります。

- 寄付型

- 購入型

- 貸付型

- 出資型

寄付型

寄付型のクラウドファンディングは

資金調達する会社から見ると、資金を受け取る対価が経済的に価値のないもの、あるいは著しく経済的に価値の低いもの、という場合です。

購入型

購入型のクラウドファンディングは

資金調達する会社から見ると、資金を受け取る対価が会社の商品である、という場合です。つまり、会社の通常の販売と似ています。違いは一度に、多くの人に売れることです。

貸付型

貸付型のクラウドファンディングは

資金調達する会社から見ると借入を行ったことになります。銀行などからの借入と同様に、元本と利息を支払うことになります。

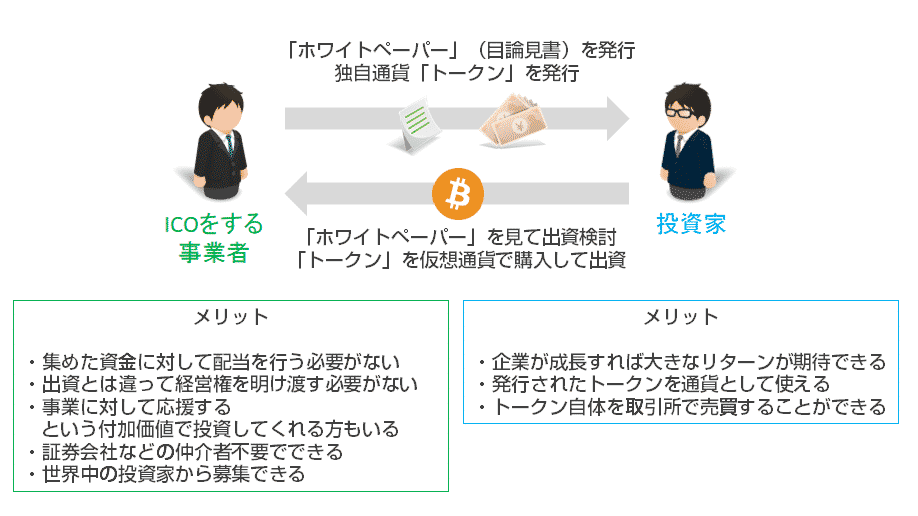

出資型

出資型のクラウドファンディングは

資金調達する会社から見ると、第三者割当増資を行ったことになります。エンジェル投資家やベンチャーキャピタル(VC)から増資を受けた場合と同様、払い込みを受けたお金に対して、返済の義務を負いません。一方で、利益配当を行う場合には、出資割合に応じて、既存の株主と平等に支払う必要があります。

クラウドファンディングの会計処理と税務処理

クラウドファンディングでは資金や在庫の移動があるため、金銭や在庫に変動が生じた時に「会計処理」が必要となります。

寄付型

寄付型のクラウドファンディングを行った場合、会計・税務処理が必要となるのは次の3つの出入金です。

- クラウドファンディングに応募して払い込まれた金額

- クラウドファンディングサイトの運営者に対して支払う手数料

- クラウドファンディングの応募者に対して渡すリターンのための費用

クラウドファンディングで集めた金額

寄付型のクラウドファンディングで資金を調達した場合、寄付を受けた全額を「受贈益」として会計処理します。

その結果、損益計算書では特別利益の項目に記載されることになります。

実際にはクラウドファンディングサイトの運営会社から、手数料を除いた金額が入金されてきます。しかし、その実際の入金額ではなく、資金提供者が提供した資金の全額が受贈益となります。

手数料

手数料は、「実際に支払った金額」(つまり募集して集めた金額と実際に手元に受け取った金額との差額)を経費として会計処理します。

その結果、損益計算書では販売管理費の項目に記載されることになります。

リターンのための費用

寄付型では、クラウドファンディングで提供を受けた金額には見合わないものの、リターンを設定しているケースがあります。その「リターンを提供するのに使った費用」は会計上は手数料と同じく経費として会計処理します。

その結果、損益計算書では販売管理費の項目に記載されることになります。

よく見られる「お礼の手紙」をリターンとして設定した場合を例に考えてみます。

お礼の手紙をリターンとして資金提供者に渡すためには、次の費用がかかります。

- 作成する費用(デザインや印刷を外注するのであればその費用、紙代)

- 郵送する費用(切手代)

これらの費用が経費として処理されるということです。

購入型

寄付型のクラウドファンディングの会計・税務処理が必要となるのは次の3つです。

- クラウドファンディングに応募して払い込まれた金額

- クラウドファンディングサイトの運営者に対して支払う手数料

- クラウドファンディングの応募者に対して渡すリターン

クラウドファンディングで集めた金額

購入型のクラウドファンディングで資金を調達した場合、受領した金額は「売上金」として会計処理します。

その結果、損益計算書では売上高の項目に記載されることになります。

実際にはクラウドファンディングサイトの運営会社から、手数料を除いた金額が入金されてきます。しかし、その実際の入金額ではなく、資金提供者が提供した資金の全額が売上高となります。

前受金として処理した場合には、会計方針として売上を計上すべきときに前受金を売上に振り替えます。

手数料

手数料の会計処理、税務処理は寄付型の場合と同様です。

手数料は、実際に支払った金額(つまり募集して集めた金額と実際に手元に受け取った金額との差額)を経費として会計処理します。

その結果、損益計算書では販売管理費の項目に記載されることになります。

リターンの費用

購入型では、リターンがモノ(商品)となります。会計処理の考え方としては通販を行った場合と同じになります。

そのためリターンは「売上原価」として会計処理されます。既に在庫として商品を持っている(会計上は貯蔵品として処理されている)はずなので、その貯蔵品を売上原価に振り替える処理を行います。

その結果、損益計算書では売上原価の項目に記載されることになります。

付随する費用、商品の梱包にかかる費用、発送にかかる費用などは商品を販売した際と同じ処理を行い原価と一般販売管理に振り分けられます。

貸付型

貸付型のクラウドファンディングにおいて会計・税務処理が必要となるのは次の3つの出入金です。

- クラウドファンディングを通じて貸付を受けた金額

- クラウドファンディングサイトの運営者に対して支払う手数料

- クラウドファンディングの応募者に対して渡すリターン

クラウドファンディングを通じて貸付を受けた金額

貸付型のクラウドファンディングで資金を調達した場合、受領した金額は「借入」です。そのため「借入金」として会計処理します。

銀行等から借入を行った場合と会計処理は全く同じです。

その結果、損益計算書への記載はなく、貸借対照表の借入の項目に記載されることになります(通常の借入と同様、1年以内に返済期限が到来するか否かによって、短期借入金、または長期借入金のいずれかに計上されます)。

手数料

借入型のクラウドファンディングにおいて手数料が発生する場合には、支払った手数料は「一般販売管理費」となります。

その結果、損益計算書では販売管理費の項目に記載されることになります。

リターンのための費用

貸付型のリターンは「元利金の支払い」です。

元本は支払った金額だけ現預金が減少し、同時に借入金も減少します。つまり貸借対照表の科目の増減になります。損益計算書では計上されません。

一方で利息は費用計上されます。その結果、損益計算書では営業外損失に「支払利息」として記載されることになります。

付随する費用、銀行への支払い手数料などは一般販売管理費になります。

出資型

出資型のクラウドファンディングにおいて会計・税務処理が必要となるのは次の3つの出入金です。

- クラウドファンディングを通じて出資を受けた金額

- クラウドファンディングサイトの運営者に対して支払う手数料

- クラウドファンディングの応募者に対して渡すリターン

クラウドファンディングを通じて出資を受けた金額

出資型のクラウドファンディングで資金を調達した場合「増資」になります。そのため「資本金」「資本準備金」として会計処理します。

エンジェル投資家やベンチャーキャピタル(VC)等に対して増資を行った場合と会計処理は全く同じです。

その結果、損益計算書への記載はなく、貸借対照表の資本の項目に記載されることになります。

なお、出資により資本金が増額された場合、登記手数料がかかることや以降の事業税の金額が変わることがあります。

手数料

出資型のクラウドファンディングにおいて手数料が発生する場合には、支払った手数料は「一般販売管理費」となります。

その結果、損益計算書では販売管理費の項目に記載されることになります。

リターンのための費用

出資型のリターンは「株式」や「新株予約権」です。これらは資本の部に記載されるため、損益計算書には影響ありません。

ほとんど生じないものの株券を発行するなどして費用が発生する場合には株式交付費として費用計上します。

また、通常は事業拡大のための資金調達となるため、繰延資産として計上することもできます。繰延資産として計上した場合には、3年以内に償却します。

費用計上した場合、繰延資産の償却をした場合には、営業外費用として損益計算書に記載されることになります。

出資型クラウドファンディングは、資金提供した人が、エンジェル税制を適用できる場合があります。

この税制が適用されることで、お金を出した人の税金が安くなる可能性があります。

通常は運営会社が必要な手続きを進めてくれますが、出資者にはそのようなメリットがあるかもしれないことは覚えておきましょう。

3.まとめ

- 会計処理は、クラウドファンディングの4つの類型によって異なります。

- 損益計算書に反映される処理を行った場合、税務上の処理も変わってきます(税金が増えたり、減ったり変動します)。

会計処理、税務処理ともに、制度変更がしばしば行われます。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |