というのが中小企業の経営者の本音ではないでしょうか。

しかし、銀行融資の実態は「中小企業への融資は経営者の連帯保証は必須」というのが今なお続いています。今回は、銀行融資の中小経営者の個人保証を外す方法について解説します。

銀行融資の個人保証とは

銀行融資の個人保証とは

を言います。

例えば

銀行がA社に3,000万円の融資をする場合に、A社の経営者B氏の個人保証をつける場合

A社が1,500万円の残債がある状態で倒産してしまったら、

銀行は、連帯保証人である経営者B氏に1,500万円の返済請求をします。

つまり、銀行融資で経営者の個人保証を付けると

になる仕組みとなっています。

本来、法人というのは

ですから

経営者の個人保証がなければ

であり、

ことになります。

中小企業の経営者としては

と思うのが当然なのです。

なぜ、銀行は経営者の個人保証を付けるのか?

理由その1.回収の最終手段

個人保証をつけない場合

会社が倒産しても、経営者個人には返済義務はない。

=

銀行が貸し倒れ損失を負う。

ことを意味しています。

融資した会社が倒産した場合、返済不能な状態になった場合、個人保証をつけなければ、とりっぱぐれてしまうのです。

銀行の立場からすれば

という考え方になります。

理由その2.経営者の危機感の醸成

もし、あなたが3,000万円の借入をする場合、どちらの方が危機感を感じるでしょうか?

- 個人保証あり(失敗すれば個人が借金を返済しなければならない。)

- 個人保証なし(失敗しても、会社が倒産するだけ。また新会社で頑張れば良い。)

100人中100人が「個人保証あり」の方が危機感を感じると思います。

結局、「背水の陣」ではありませんが

という考え方も、あるのです。

とくに社員数が数名、1名の零細企業の場合、債務面での責任が経営者個人になければ

と、会社を解散してしまうケースも考えられます。

社員数が10名、50名、100名・・・と増えていけば、「社員に対する責任」「取引先に対する責任」が出てくるので、個人保証がないからと言って、危機感がないということはなくなるのですが

というのが銀行の本音でしょう。

理由その3.中小企業・零細企業の経営は法人と個人は一体のものと考える慣習

金融庁が金融機関に配布している「金融検査マニュアル別冊〔中小企業融資編〕 」には下記のように書かれています。

金融検査マニュアル別冊〔中小企業融資編〕

中小・零細企業等の場合、企業とその代表者等との間の業務、経理、資産所有等との関係は、大企業のように明確に区分・分離がなされておらず、実質一体となっている場合が多い。

代表者等の預金や有価証券等の流動資産及び不動産(処分可能見込額)等の固定資産については、返済能力として加味することができる。

噛み砕いて言えば

ということを言っているのです。

「社長の資産も返済能力として加味して良い。」

=

「融資の際に連帯保証人として社長を入れる。」

ということを意味します。

金融庁自ら、融資のマニュアルに「代表者の個人保証」を組み込んでいるのです。

銀行も、「代表者の個人保証」が当然のものと考えてしまいます。

また、銀行の融資担当者も、「代表者の個人保証」を当然と考える銀行の研修・教育を受けます。

- 稟議書の保証人欄が空欄だと突き返される

ことが発生するぐらい、銀行の中では

という文化が根付いてしまっているのです。

徐々に変わってきた「代表者の個人保証」の考え方

政府の「代表者の個人保証」の考え方も、徐々に変化がでてきています。

当たり前なのですが「代表者の個人保証が前提」となってしまうと

高度経済成長期などは、経営が成功する会社が多いので問題にはなりませんが・・・

不景気で

起業 = 多額の借金を個人で負う可能性がある

となってしまうと、なかなか「起業したい。」と思う人が増えないのです。

新しいビジネスが誕生しないことには、経済の活性化もしませんから、中小企業庁を中心に

という取り組みが年々増えてきているのです。

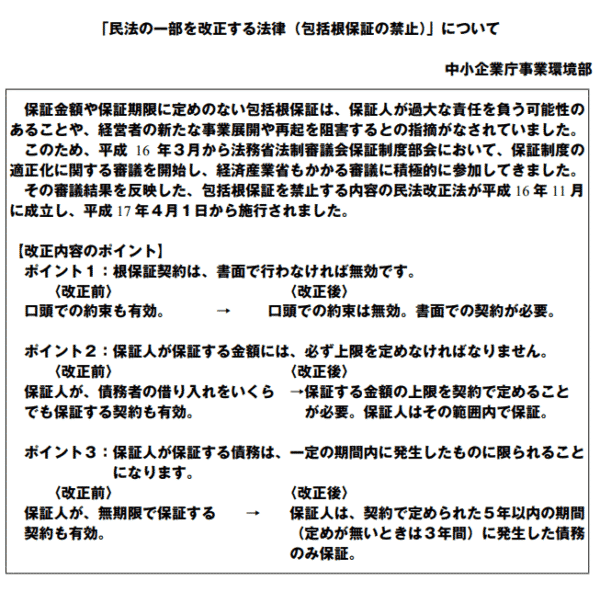

2005年:民法の一部を改正する法律(包括根保証の禁止 )

改正前

個人保証の保証方法は「包括根保証」

- いつでも、金額に際限なく、経営者が連帯債務を負うもの

改正後

個人保証の保証方法は「限度額根保証」「特定保証」

- 「限度額根保証」:保証の極度額、保証期限を定めた個人保証

- 「特定保証」:特定の債務ごとの個人保証

出典:中小企業庁「民法の一部を改正する法律(包括根保証の禁止 )」

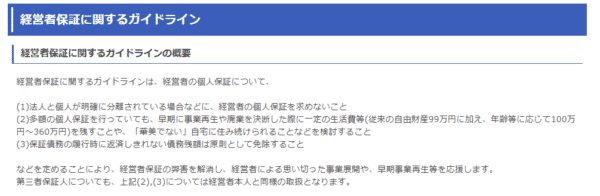

中小企業庁「経営者保証に関するガイドライン」

経営者保証に関するガイドラインの概要

経営者保証に関するガイドラインは、経営者の個人保証について、

(1)法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

(3)保証債務の履行時に返済しきれない債務残額は原則として免除することなどを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援します。

経営者保証に関するガイドラインでは

- 法人と個人が明確に分離されている場合などに、経営者の個人保証を求めない

- 個人保証があっても、生活費や自宅に住み続けられる最低限の金額は残す

- 返済しきれない債務残額は免除する

としています。

当然、これがすべての金融機関で徹底されていれば、経営者としては大分リスクなく、会社経営を安心してできるようになるのです。

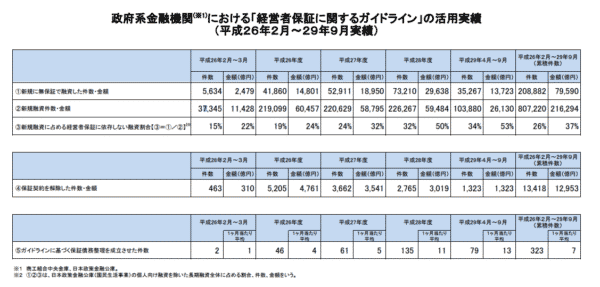

政府系金融機関における「経営者保証に関するガイドライン」の活用実績

| – | 平成26年度 | 平成27年度 | 平成28年度 | 平成29年4月~9月 | ||||

|---|---|---|---|---|---|---|---|---|

| – | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 |

| ①新規に無保証で 融資した件数・金額 |

41,860件 | 14801億円 | 52,911件 | 18950億円 | 73,210件 | 29638億円 | 35,267件 | 13723億円 |

| ②新規融資件数・金額 | 219,099件 | 60457億円 | 220,629件 | 58795億円 | 226,267件 | 59484億円 | 103,880件 | 26130億円 |

| ③新規融資に占める 経営者保証に依存しない融資割合 【③=①/②】 |

19% | 24% | 24% | 32% | 32% | 50% | 34% | 53% |

| ④保証契約を 解除した件数・金額 |

5,205件 | 4761億円 | 3,662件 | 3541億円 | 2,765件 | 3019億円 | 1,323件 | 1323億円 |

| ⑤ガイドラインに基づく 保証債務整理を成立させた件数 |

46件 | – | 61件 | – | 135件 | – | 79件 | – |

これを見る限り

政府系金融機関(商工組合中央金庫、日本政策金融公庫)では

- 新規融資の34%が「個人保証なし」

- 金額ベースでは新規融資の53%が「個人保証なし」

となっているのです。

いや、安心するのはまだ早いのです。

これは政府系金融機関(商工組合中央金庫、日本政策金融公庫)のデータです。

ガイドラインに過ぎないので、民間の金融機関に対する影響力は低く、銀行が上記の割合で「経営者の個人保証」を外しているわけではありません。

結局、銀行は株式会社ですから「収益性」を重視します。

「収益性」を重視する以上、「経営者の個人保証」は簡単に外せるものではないのです。

銀行融資の中小経営者の個人保証を外す方法

その1.保証協会の保証付融資からプロパー融資のみへ移行する

ということは

ということを意味します。

- 返済実績が十分にできている

- 収益が十分にある

- 今後成長する市場

- 業績が伸びている

・・・

経営状況が良いと銀行が判断すれば、「保証協会の保証付融資からプロパー融資のみへの移行」を検討してくれます。

を意味します。

この段階になって、はじめて「個人保証を外す交渉ができる」と考えてよいでしょう。

まず、中小企業の経営者の方は「保証協会の保証付融資からプロパー融資のみへの移行」を目標にしましょう。

その2.銀行・融資担当者との定期的なコミュニケーションを取る

銀行や銀行の融資担当者とは毎月面談をすべきです。

このコミュニケーションの中で

「どうやったら、個人保証を外せますか?」

と機を見ながら問いかける必要があります。

当然

「それは難しいですよ。アハハ」

と答える担当者もいるかもしれませんが・・・

「経常利益率が○○ぐらいになれば検討できます。」

と、まじめに達成条件の目安を示してくれる銀行の融資担当者もいます。

銀行としても

- 未回収のリスクが怖いから「個人保証」を取っている

のであって

- 未回収のリスクがほとんどないのであれば、「個人保証」を外しても良い

のです。

未回収のリスクをどこで判断しているのかは、銀行や金融機関によって異なるので、定期的なコミュニケーションの中から見出すしかないのです。

その3.限度額保証変更で毎年、徐々に保証額を下げる

前述した通りで

「民法の一部を改正する法律(包括根保証の禁止 )」によって

個人保証には「保証額」の設定が必須

になりました。

- 毎年、個人保証の「保証額」を見直すことができる

- 根拠があれば、銀行の融資担当者も個人保証の金額を下げられる

のです。

根拠というのは、前述した通りのコミュニケーションの中から見出すしかありませんが

- 向こう1年間の経営計画書

- 向こう1年間の最大借入金額

- 昨年からの業績の伸び

- 返済実績

・・・

等から、交渉材料を探して、徐々に保証額を下げる「限度額保証変更」の交渉をするべきです。

保証額を下げる交渉をしている段階でも

「どうすれば個人保証を外せるのか?」

のヒントを得ることができるはずです。

その4.銀行同士を競わせる

銀行は、融資シェアを気にしています。

を重視しているのです。

やりすぎは禁物ですが・・・

となれば、銀行Bも、銀行Cも、追従してくれる可能性が高いのです。

- シェアを落としたくないから

- 他の銀行が先に個人保証を外したのであれば、融資担当者としての責任回避(言い逃れ)もできるから

です。

その5.銀行融資の個人保証外しはあきらめて、政府系金融機関での個人保証外しを検討する

前述した通りで

政府系金融機関(商工組合中央金庫、日本政策金融公庫)であれば

- 新規融資の34%が「個人保証なし」

- 金額ベースでは新規融資の53%が「個人保証なし」

という実績が出ています。

政府が「個人保証を外していく」方針なのですから、おひざ元の政府系金融機関(商工組合中央金庫、日本政策金融公庫)は、従わざるを得ません。

政府系金融機関(商工組合中央金庫、日本政策金融公庫)からの融資で「個人保証を外す」方が、銀行融資で「個人保証を外す」よりも可能性が高いのです。

まとめ

銀行融資の中小経営者の個人保証を外す方法には

- その1.保証協会の保証付融資からプロパー融資のみへ移行する

- その2.銀行・融資担当者との定期的なコミュニケーションを取る

- その3.限度額保証変更で毎年、徐々に保証額を下げる

- その4.銀行同士を競わせる

- その5.銀行融資の個人保証外しはあきらめて、政府系金融機関での個人保証外しを検討する

というものがあります。

個人保証を外すためには、小手先のテクニックよりも

- 銀行の融資担当者と密接にコミュニケーションを取って、個人保証を外すためのハードルを探る

- 経営を安定化させ、業績を伸ばして、そのハードルを達成する

という「銀行との本来の付き合い方を徹底すること」が重要になります。

業績が悪い状態でいくら「個人保証を外して」とお願いしても意味はありません。「銀行との付き合い方の見直し」が「個人保証を外す」重要なカギとなるのです。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「会社が倒産した後に経営者が借金を肩代わりするのは嫌だ!」