第三者割当増資にあたっては、「株価をいくらとして増資を行うか」は、第三者割当増資を行う会社(発行会社)、既存の株主、第三者割当増資を引受る引受人、それぞれにとって重要な事柄です。

上場企業の場合、株価はインターネットで調べればすぐに分かります。

この株価を参考に「第三者割当増資の株価」を決めることになります。

上場企業の株価は、その株式が証券取引所で売買されている価格です。

株価の基本的な考え方

株式に限らず、一般に取引される価格は、「売り手」と「買い手」が合意して定まります。

ということです。

これを経済学では「需要」と「供給」の関係で説明します。

- 欲しい人が多いほど、そして供給されるものが少ないほど価格は上昇します。

- 欲しい人が少ないほど、そして供給されるものが多いほど価格は下落します。

「モノ」(服や食料など)の場合は、人が何をもとにそれを欲しいと思うのかは難しい問題です。

しかし、「株式」は、保有していると「会社の利益を受け取ることができる権利」があります。

利益とは

です。

一方で、実際には利益は発生するか、それがいくらになるか、は株式を売買する時点では分かりません。売り手、買い手がそれぞれ判断することになります。

そのため、売り手が予想する利益よりも、買い手が予想する利益が大きい場合に取引が成立します。

「売り手」が、持っている株式を、そのまま持っていれば「100万円の利益を手にする」と考えているとします。

これを80万円で売ることはないでしょう。20万円、損をするからです。120万円なら、20万円、得をするので売ります。つまり、「100万円以上なら売る可能性がある」ということです。

「買い手」は逆になります。買い手は「その株式を買えば150万円の利益を手にする」と考えているとします。

これを200万円では買いません。50万円、損をするからです。120万円なら買います。30万円、得をするからです。つまり、150万円以下なら買う可能性がある、ということです。

この売り手と買い手は、100万円から150万円の間の価格で取引する可能性があることになります。つまり株価は、100万円から150万円までの間のどこか、で合意掲載される可能性が高いということになります。

- 「売り手」は、自分の得る「利益」を大きくしようとして、売却価格を決定する

- 「買い手」は、自分の得る「利益」を大きくしようとして、購入価格を決定する

この売却希望価格と購入希望価格のせめぎあいの中で、金額が折り合えば、「売買」が成立し、株価が決まることになるのです。

株価を決定する「利益」の考え方

「利益」の考え方には、大きく分けて3つあります。

-

- 現在の会社の価値が「利益」と考える方法 = (「コストアプローチ」といいます)

- 将来の会社の収益の合計が「利益」と考える方法 = (「インカムアプローチ」といいます)

- 似た企業から類推して「利益」を考える方法 = (「マーケットアプローチ」といいます)

コストアプローチ

コストアプローチとは

コストアプローチの中にもいくつかの考え方があります。

簿価純資産法

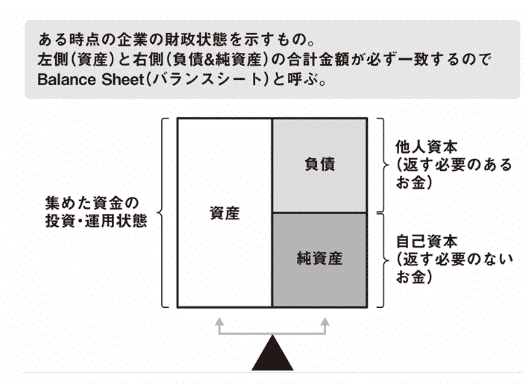

会社の作成している「貸借対照表」は

出典:ダイヤモンド

- 会社の有する財産である「資産」

- 返済・支払いをすべき「負債」

- その差額であり株主に帰属する「純資産」

で構成されています。

簿価純資産法のメリットは何と言っても「簡単に計算できる」という点にあります。

また、後ほど説明する考え方に比べて、「算書類の数字をそのまま使っていることから、信頼性が高い」です。

一方で、簿価純資産法はその時点での清算を前提としているため、「会社が将来に渡って産み出すはずの利益を考慮していない」というデメリットがあります。

また、資産や負債は会計制度により、時価を前提に数字が作られていないため、今すぐ清算しても純資産の金額を受け取れるわけではありません。そのため実態と乖離している点に欠点があります。

時価純資産法

簿価純資産法をより実態に近づけた計算方法です。

「時価」とは

例えば、資産に土地が含まれる場合、貸借対照表では取得原価(会社がその土地を買ったときの値段)が記載されています。1億円で買ったなら1億円です。しかし、地価が上昇し、その土地は今売ると3億円で売れる、という場合は、3億円が「時価」になります。

時価にはいくつかの考え方があります。

「今、売ったらいくら?(今、買ったらいくら?)」という値段で設定する方法もその一つです。

工場で利用する機械の中には、誰も買い手がいなそうなため実際に売ったら値段がつかないものもあります。しかし、その工場にとっては必要な機械なのであれば、価値があるとも言え、その価値を時価とする考え方もあります。

コストアプローチの問題点

コストアプローチに、のれん(営業権)を含める考え方もあります。のれんとは会社が将来に渡って得られる収益の合計で、これを加えることで将来の利益を計算に含めることができるからです。

しかし、実務的にのれんを算出して株価を考える方法が用いられることはほとんどありません。なぜならのれんの計算は難しく、また結果的にインカムアプローチ、またはマーケットアプローチで計算した結果と変わらないからです。

インカムアプローチ

インカムアプローチとは

コストアプローチの「将来の利益が含まれない」という欠点を解決できます。

インカムアプローチでは、何を「収益」と考えるのかによって、いくつかの方法があります。

収益還元法

損益計算書は、会社の事業計画に含まれる来年度以降のもの(つまり計画)を使います。来年1億円、再来年が1億円、さらに次の年も1億円の当期利益が生じるのであれば、3億円、ということです。

収益還元法は会社の事業計画があれば比較的簡単に算定できることがメリットです。

一方で、株式を保有しても、当期損益は会計上の利益額のため、それと同額を株主が受け取れるとは限りません。つまり実態とは異なるという点に問題があります。

DCF法

会社運営を考える際、中小企業であれば、損益よりも資金繰りを気にしているはずです。

自由に使える現金とは

DCF法も、収益還元法と同じく、会社の作成する事業計画に含まれる「資金繰り表」を使って計算します。

ただし、「フリーキャッシュフロー」を一から計算することは手間がかかるため、当期損益から会計上の「未収収益(売掛金など)」「減価償却費」などを除いて、簡易的なキャッシュフローを使うこともあります。

インカムアプローチにおける期間の考え方

普通の会社は「何年か後の決まった時期に清算すること」を想定していません。言い換えると半永久的に存続することを前提にしています。

インカムアプローチでは、将来の収益を「割引率」で割り戻して計算します(割戻した結果を「現在価値」といいます)。

割引率とは

具体的には、「1年後に受け取る100万円を今日受け取ることができるのであれば90万円でもいい」という場合は、割引率は10%になります。95万円がいいなら5%、99万円でいいなら1%です。

仮に3年間、毎年1億円の利益が見込め、割引率を10%だとすると

- 1年目 = 1億円 / 10% = 9,000万円

- 2年目 = 1億円 / 10% / 10% = 約8,100万円

- 3年目 = 1億円 / 10% / 10% / 10% = 約7,200万円

- 合計 2億4,300万円

になります。

インカムアプローチの問題点

将来の収益は、会社の作成した事業計画を前提とするのが一般的です。

ただ、会社の作成した事業計画の通りに事業が進むことばかりでもないため、ストレスをかけて修正する必要があります。

また、インカムアプローチでは割引率が分からないと計算できません。

割引率の計算方法はいくつかありますが、いずれも「これが正解」というものではありません。

マーケットアプローチ

スーパーで販売している野菜や果物は、同じものが同じ価格で売られています。

リンゴなら1個150円、という具合です。

一つ一つのリンゴには、多少の重さや状態に違いがあっても、「同じ」とくくることができれば同じ値段で売られているわけです。

類似取引比較法

同じような業種、規模の会社で「第三者割当増資」や「M&A」などが行われた場合、株価がついています。

居酒屋を3店舗、運営している会社の価値が3億円だったときに、同じく居酒屋を3店舗運営している会社の価値を3億円と推定する、ような方法です。

類似取引比較法は、ぴったり条件が一致する同じような会社があれば使いやすい方法です。

しかし、ぴったり条件が一致する会社を見つけることは難しく、さらに非公開企業の場合、他社の取引条件(株価)が開示されているわけではないため、事例を探すことが非常に困難です。

類似企業比較法(マルチプル法)

上場企業の場合、第三者割当増資やM&Aなどの「取引」が行われなくても、利益は日々算出されていて、しかも株価という形で誰でも見られます。

類似「取引」比較法と類似「企業」比較法の違いは(紛らわしい名前ですが)、「取引」を参考にするか「企業」を参考にするかの違いです。

「取引」は株価を算出したい会社(対象会社)と同じような会社と取引条件を探してくる必要があるのに対して、「企業」は同じような上場企業を探してくるため、より簡単な方法と言えます。

マルチプルでは、まず対象会社と事業内容が似ている上場企業を探します。小売りであればイオンや7&iホールディングス、さらに衣料であればファーストリテイリング(ユニクロの運営会社)やしまむらといった具合です。

次に、その会社の売上高、当期利益、純資産あるいはフリーキャッシュフロー(その一種であるEBITDA)等と時価総額との関係を調べます。例えば当期利益200億円の上場企業の時価総額が5,000億円である場合、時価総額は当期利益の25倍になります。

これを対象会社にあてはめます。対象会社の当期利益が1億円であれば、企業価値は25倍の25億円、という具合です。

マーケットアプローチの問題点

マーケットアプローチのうち、類似取引比較法は、比較する対象となる取引を探すのが困難です。

また、マルチプルは、比較する上場企業をどのように選ぶかで結果が大きく変わります。上場企業に対象会社とぴったり事業内容が重なる会社など普通はないからです。

例えば服を売っていればユニクロが類似の上場企業となるものの、ユニクロは服を売っているだけではありません。そのため、「ユニクロの時価総額を当てはめてよい」とは言い切れません。

また、上場企業のどの指標(売上や当期利益等)と時価総額との関係を調べて当てはめるかによっても結果が大きく変わってきてしまいます。

どの方法を使って株価算定を行うべきか

このように様々な株価の算定方法があります。では、「どれが優れていて、おすすめの方法」なのでしょうか。

方法の優劣

コストアプローチ、インカムアプローチ、マーケットアプローチともに一長一短があります。

- コストアプローチ

計算が簡単で、計算に使う数字が信頼できる反面、将来の収益を反映できない問題があります。 - インカムアプローチ

将来の収益を適切に反映できる反面、計算に使う数値が信頼できるか分からないという問題があります。 - マーケットアプローチ

結果が分かりやすい反面、比較する取引・企業の選び方次第で結果が大きく変わってしまうという問題があります。

会社の将来の収益という不確かなものを計算する以上、「企業価値」についても判断(計算)する人によって結果は様々になる、ということです。

実務上は、複数の計算方法を用いて企業価値(株価)を算定したうえで「株価の幅」をまず決めます。その中から、平均値を使ったり、特定の計算結果を選んだりします。

株価算定の方法

ただし、第三者割当増資の株価を何ら根拠なく合意するのは困難です。

なぜなら、「増資」を行う会社は「自社の株主」に、引受先はその「株主」や「経営者」に、「その価格で合意した根拠」を説明する必要があるからです。

この根拠の説明には、株価算定方法を用いることができます。つまり、「この計算方法を用いて算定した株価だから妥当性がある」と説明できるようになります。

また、合意するための過程においても「計算結果」は重要です。価格についての意見が異なるとき「どの点についての意見が異なるのか」を詰めていくことで合意に至れるケースがあるからです。

まとめ

株価の算定方法には大きく分けて3種類の方法があります。

- コストアプローチ(簿価純資産法、時価純資産法)

- インカムアプローチ(収益還元法、DCF法)

- マーケットアプローチ(類似取引比較法、類似企業比較法:マルチプル)

いずれに計算方法も正解を導くことはできません。しかし、発行会社が引受人と株価について合意するための交渉を始める足掛かりを作ることはできます。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |