ファクタリングを利用する経営者にとっては「売掛債権を買い取ってくれれば資金繰りに一息つく」と、あまりファクタリング手数料を気にしない方も少なくありません。しかし、ファクタリング手数料が高すぎると、今後の資金繰りに悪影響を及ぼしてしまうので、注意が必要です。その理由を解説します。

ファクタリング手数料は、なぜ資金繰りに重要なのか?

ファクタリングの利用は繰り返されることが多い!

ファクタリングを利用するのが一回限りであれば

- ファクタリング手数料が10%でも、

- ファクタリング手数料が20%でも、

- ファクタリング手数料が30%でも、

・・・

それほど大きな問題はありません。

しかし、多くの会社の場合

ファクタリング手数料20%で売掛債権を売却すると

通常時の損益

| 決算数値 | 1カ月目 | 2カ月目 | 3カ月目 | 4カ月目 |

|---|---|---|---|---|

| 売上 | 10,000,000 | 10,000,000 | 10,000,000 | 10,000,000 |

| 原価 | 7,000,000 | 7,000,000 | 7,000,000 | 7,000,000 |

| 販管費 | 2,000,000 | 2,000,000 | 2,000,000 | 2,000,000 |

| 利益 | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 |

| 経常利益率 | 10.0% | 10.0% | 10.0% | 10.0% |

| ファクタリング利用 | なし | なし | なし | なし |

ファクタリング手数料20%で売掛債権を売却すると

| 決算数値 | 1カ月目 | 2カ月目 | 3カ月目 | 4カ月目 |

|---|---|---|---|---|

| 売上 | 10,000,000 | 8,000,000 | 8,000,000 | 8,000,000 |

| 原価 | 7,000,000 | 7,000,000 | 7,000,000 | 7,000,000 |

| 販管費 | 2,000,000 | 2,000,000 | 2,000,000 | 2,000,000 |

| 利益 | 1,000,000 | -1,000,000 | -1,000,000 | -1,000,000 |

| 経常利益率 | 10.0% | -12.5% | -12.5% | -12.5% |

| ファクタリング利用 | ※2カ月目の売掛債権売却 | ※赤字になったので翌月の売掛債権も売却 | ※赤字になったので翌月の売掛債権も売却 | ※赤字になったので翌月の売掛債権も売却 |

これがファクタリング手数料10%の売掛債権の売却であれば

| 決算数値 | 1カ月目 | 2カ月目 | 3カ月目 | 4カ月目 |

|---|---|---|---|---|

| 売上 | 10,000,000 | 9,000,000 | 10,000,000 | 10,000,000 |

| 原価 | 7,000,000 | 7,000,000 | 7,000,000 | 7,000,000 |

| 販管費 | 2,000,000 | 2,000,000 | 2,000,000 | 2,000,000 |

| 利益 | 1,000,000 | 0 | 1,000,000 | 1,000,000 |

| 経常利益率 | 10.0% | 0.0% | 10.0% | 10.0% |

| ファクタリング利用 | ※2カ月目の売掛債権売却 | なし | なし | なし |

「原価」や「販管費」「売上高の何%の売上債権を売却するのか?」にもよりますが・・・

通常月の経常利益率 < ファクタリング手数料

→ 次月の資金繰りにも悪影響(赤字) → 継続してファクタリングを利用せざるを得ない

通常月の経常利益率 > ファクタリング手数料

→ 次月の資金繰りに大きな悪影響はない → ファクタリングを利用する資金調達は一回で終わり、すぐに正常化できる

ということになるのです。

では、中小企業の経常利益率はというと・・・

中小企業の売上高経常利益率

中小企業の売上高経常利益率の平均値

- 全産業:3.48%

- 製造業:3.78%

- 非製造業:3.14%

中小企業の売上高経常利益率10%以上の企業の割合

- 全産業:8.4%

- 製造業:10.5%

- 非製造業:5.5%

中小企業の売上高経常利益率5%以上の企業の割合

- 全産業:29.6%

- 製造業:33.9%

- 非製造業:24.0%

となっているのです。

- 中小企業の経常利益率が平均で3.48%

- 経常利益率10%を上回る中小企業は8.8%

- 経常利益率5%を上回る中小企業は29.6%

この状態でファクタリング手数料20%のファクタリングを利用するということは、高い確率で次月の資金繰りも悪化し、またファクタリングに頼らなければならない状態に追い込まれる

ということを意味しています。

中小企業の場合は、節税対策で無理やり赤字にする企業もあるので、これがすべてとは言えませんが

のです。

というのがこのデータからも、正しいと言えます。

では、ファクタリング手数料10%以下のファクタリングを利用する方法には、どのようなものがあるのでしょうか?

ファクタリング手数料10%以下のファクタリング会社を利用する方法

その1.ファクタリング手数料の上限が10%程度のファクタリング会社を利用する

ファクタリング会社の多くは

- ファクタリング手数料:2%~

というように「下限値」のしかウェブサイト上では公開していません。

一部の良心的なファクタリング会社では

- ファクタリング手数料:2%~10%

というように「上限値」を設定しているファクタリング会社があります。

ファクタリング手数料の上限が10%程度であれば、ファクタリング手数料がそれ以上高くなることはありません。

よって、ファクタリング手数料10%以下のファクタリング会社を利用することができるのです。

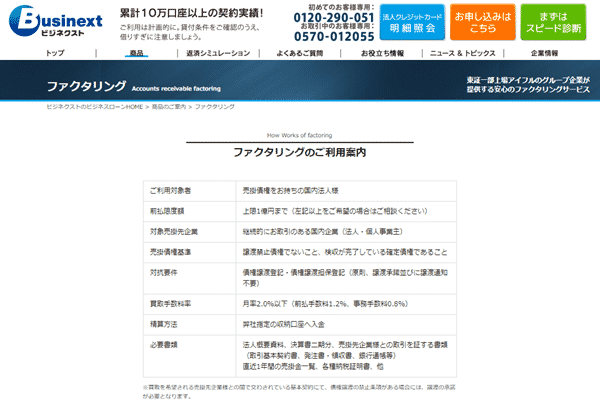

ファクタリング手数料の上限が10%程度のファクタリング会社

MEDS JAPAN/ファクタリング

| 金融機関名 | 株式会社MEDS JAPAN |

| 本社所在地 | 東京都 |

| 2社間ファクタリング | ○ |

| 2社間ファクタリング手数料下限 | 1.0% |

| 2社間ファクタリング手数料上限 | 10.0% |

| 3社間ファクタリング | ○ |

| 3社間ファクタリング手数料下限 | 1.0% |

| 3社間ファクタリング手数料上限 | 10.0% |

| ファクタリング事務手数料 | 無料 |

| 資金化までのスピード | 最短翌日 |

| 最低取扱額 | 100万円 |

| 最高取扱額 | 5,000万円 |

| 面談審査 | あり |

| 審査可能な状況 | 税金滞納あり 赤字決算 担保なし 保証人なし 設立間もない 銀行に融資を断られている |

| 買取ファクタリング(2社間) | ○ |

| 買取ファクタリング(3社間) | ○ |

| 医療報酬債権ファクタリング | ○ |

| 保証ファクタリング | - |

| 国際ファクタリング | - |

財務会計支援機構/ファクタリング

| 金融機関名 | 一般社団法人:財務会計支援機構 |

| 本社所在地 | 東京都 |

| 2社間ファクタリング | ○ |

| 2社間ファクタリング手数料下限 | 7.0% |

| 2社間ファクタリング手数料上限 | 11.0% |

| 3社間ファクタリング | - |

| 3社間ファクタリング手数料下限 | - |

| 3社間ファクタリング手数料上限 | - |

| ファクタリング事務手数料 | - |

| 資金化までのスピード | 3~4日 |

| 最低取扱額 | 100万円 |

| 最高取扱額 | 10,000万円 |

| 面談審査 | あり |

| 審査可能な状況 | 税金滞納あり 赤字決算 担保なし 保証人なし 設立間もない 銀行に融資を断られている |

| 買取ファクタリング(2社間) | ○ |

| 買取ファクタリング(3社間) | - |

| 医療報酬債権ファクタリング | - |

| 保証ファクタリング | - |

| 国際ファクタリング | - |

AGビジネスサポート/ファクタリング

| 金融機関名 | アイフルビジネスファイナンス株式会社 |

| 本社所在地 | 東京都 |

| 2社間ファクタリング | ○ |

| 2社間ファクタリング手数料下限 | - |

| 2社間ファクタリング手数料上限 | 2.0% |

| 3社間ファクタリング | - |

| 3社間ファクタリング手数料下限 | - |

| 3社間ファクタリング手数料上限 | - |

| ファクタリング事務手数料 | 事務手数料月率0.8%は上記ファクタリング手数料に含む 別途収納代行会社への手数料が発生 |

| 資金化までのスピード | - |

| 最低取扱額 | - |

| 最高取扱額 | 10,000万円 |

| 面談審査 | あり |

| 審査可能な状況 | 税金滞納あり 赤字決算 担保なし 保証人なし 設立間もない 銀行に融資を断られている |

| 買取ファクタリング(2社間) | ○ |

| 買取ファクタリング(3社間) | - |

| 医療報酬債権ファクタリング | - |

| 保証ファクタリング | - |

| 国際ファクタリング | - |

その2.複数のファクタリング会社から相見積もりを取る

あなたの会社で売却したい売掛債権のファクタリング手数料というのは、ファクタリング会社に「見積もり依頼」「査定依頼」をすることでわかります。

逆に言えば、調査・審査をしてみないことには、ファクタリング会社も、貸し倒れリスクが読めずに、ファクタリング手数料を設定できないのです。

売掛債権の売掛先の信用力が低い → ファクタリング手数料を高く設定しなければならない

という関係性があるのです。

ファクタリング会社に「見積もり依頼」「査定依頼」してみなければ、ファクタリング手数料がわからないのですから・・・

ファクタリング手数料10%以下のファクタリング会社を探すためには

というのが一番の近道になります。

複数のファクタリング会社に相見積もりを取れば

- 自分が売却したい売掛債権のファクタリング手数料がどのくらいのが妥当なのか?

もわかるので、ファクタリングを依頼すべきかどうかのジャッジもしやすくなります。

前述したようなファクタリング手数料の上限値を明記しているファクタリング会社は、数社しかなく、残りの数十社はファクタリング手数料の上限値を設定していない状況にあります。

ファクタリング手数料の上限値を設定していない = ファクタリング手数料が高い

ということではありません。

その3.3社間ファクタリングを利用する

ファクタリングには

- 売掛先(クライアント)の承諾が必要な3社間ファクタリング

- 売掛先(クライアント)の承諾が必要ない2社間ファクタリング

がありますが、売掛先(クライアント)の承諾があると、ファクタリング会社の貸し倒れリスクは一気に下がるので、ファクタリング手数料を安く設定することができるのです。

ファクタリング手数料の相場では

3社間ファクタリング:1%~5%(相場:2~3%)

ですから、売掛先(クライアント)の承諾が必要な3社間ファクタリングを選ぶことで、ファクタリング手数料は安く抑えられるのです。

多くの中小企業の経営者が「今後の取引が停止されてしまうのではないか?」という疑念から、売掛先(クライアント)の承諾に難色を示し、3社間ファクタリングではなく、2社間ファクタリングを選択するのですが・・・

というのも、賢い方法だと思われます。3社間ファクタリングのファクタリング会社の中には、売掛先(クライアント)へ同行してくれて、資金繰りの問題があるわけではなく、欧米では一般的なアウトソーシングであることを説明してくれるのです。

きちんと話すことができれば、取引の継続に大きな悪影響はないと言えます。

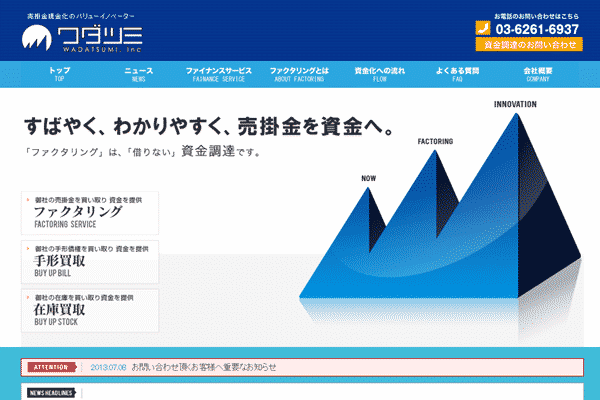

3社間ファクタリングの専門ファクタリング会社

ワダツミ/ファクタリング

| 金融機関名 | ワダツミ株式会社 |

| 本社所在地 | 東京都 |

| 2社間ファクタリング | - |

| 2社間ファクタリング手数料下限 | 0.01 |

| 2社間ファクタリング手数料上限 | 0.08 |

| 3社間ファクタリング | ○ |

| 3社間ファクタリング手数料下限 | 0.01 |

| 3社間ファクタリング手数料上限 | 0.08 |

| ファクタリング事務手数料 | 1社につき、5,500円(税込)の審査料 |

| 資金化までのスピード | 最短3日 |

| 最低取扱額 | 5万円 |

| 最高取扱額 | 100,000万円 |

| 面談審査 | あり |

| 審査可能な状況 | 税金滞納あり 赤字決算 担保なし 保証人なし 設立間もない 銀行に融資を断られている |

| 買取ファクタリング(2社間) | - |

| 買取ファクタリング(3社間) | ○ |

| 医療報酬債権ファクタリング | - |

| 保証ファクタリング | - |

| 国際ファクタリング | - |

その4.売掛債権担保ローンを利用する

同じ売掛債権を利用した資金調達方法にも

- 売掛債権譲渡(ファクタリング)

- 売掛債権担保ローン(売掛債権担保融資)

という大きく分けて2種類があります。

売掛債権担保ローン(売掛債権担保融資)のファクタリングとの違いは

ことが挙げられます。

借りて、1カ月で返済できるのであれば、利息は月率1.25%以下なのです。

- 決算書に借り入れと載ってしまう

- 返済しなければならない

というデメリットもありますが

売掛債権担保ローン(売掛債権担保融資)会社

エスワイシー「ビジネスローン」

| ビジネスローン名 | エスワイシー「ビジネスローン」 |

|---|---|

| 金融機関名 | 株式会社エスワイシー |

| 本社所在地(都道府県) | 東京都 |

| タイプ | 【ノンバンク】事業融資型ビジネスローン |

| 下限金利 | 7.50% |

| 上限金利 | 15.00% |

| 最大限度額 | 10,000万円 |

| 事務手数料 | 0円 |

| 個人事業主の利用 | - |

| 法人経営者の利用 | ○年商5,000万円以上の法人 |

| 融資スピード | 最短2営業日 |

| 担保 | 売掛債権担保 |

| 保証人 | 第三者の保証人不要 |

まとめ

ファクタリング手数料は高すぎると資金繰りに影響します。

ファクタリングの利用が1回であれば問題ないのですが

- 通常月の経常利益率 > ファクタリング手数料

というファクタリング会社を選ぶべきなのです。

少なくとも、2社間ファクタリングのファクタリング手数料は10%以下を目標にすると良いでしょう。

ファクタリング手数料10%以下のファクタリング会社を利用する方法

- その1.ファクタリング手数料の上限が10%程度のファクタリング会社を利用する

- その2.複数のファクタリング会社から相見積もりを取る

- その3.3社間ファクタリングを利用する

- その4.売掛債権担保ローンを利用する

というものがあります。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「ファクタリング手数料はいくらが相場なの?」

・・・