起業をするときには必ず何らかの形で資金調達が必要になります。法人設立だけで25万円ぐらいは少なくとも発生するのですから、オフィスや社員がいれば何百万円、何千万という資金が必要になります。では、実際に起業を経験した経営者から見て、起業資金の資金調達はどの方法を選ぶべきなのか?解説します。

起業資金はいくら必要か?

中小企業庁委託「日本の起業環境及び潜在的起業家に関する調査」

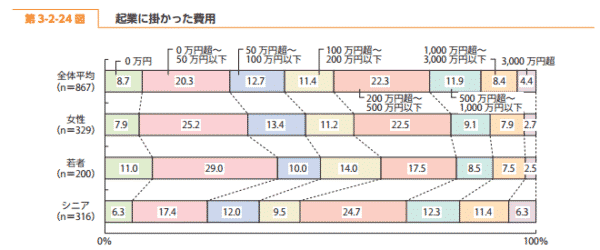

起業にかかった費用

2位:0円~50万円以下:20.3%

3位:50万円~100万円以下:12.7%

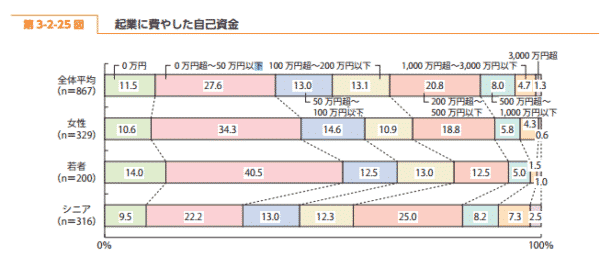

起業に費やした自己資金

2位:1000万円~3000万円以下:20.8%

3位:100万円~200万円以下:13.1%

という結果になっています。

起業にかかった費用が「どこまでの費用をカウントするか?」によってこの数字の捉え方は変わってきてしまいますが、概ね200万円~500万円ほどは起業にお金が必要ということになります。

さらに少なくとも、半年分(6か月分)の運転資金を加味すれば、500万円程度は用意しておきたいところというのが相場ではないでしょうか?

起業に費やした自己資金に1,000万円~3,000万円以下が多いのは、シニア層が多いからであり、退職金で独立というケースが考えられます。

”使える”起業資金の資金調達方法

その1.自己資金

最も重要視すべき資金が「自己資金」です。なぜなら、他の方法で資金調達をした場合は、資本として調達する以外はすべて「債務(借金)」だからです。

日本の場合、欧米と異なり、会社(法人)が借金をして返済できなくなってしまった場合は、連帯保証人である経営者の借金となります。個人で借金をするのとほとんど変わりがないのです。

起業が失敗して、多額の借金が経営者に残ってしまえば、それだけ再起するのが難しくなってしまうのです。

また、自分で稼いだお金だからこそ「慎重に使う」「一生懸命になる」という心理的なメリットも大きいのです。借りたお金というのは、損益計算書の数字のように現実味があまりないのですが、自分で苦労して何年も働いて貯めたお金というのは、意味合いが「重い」ため、高いモチベーションにもなるのです。

自己資金で起業資金を調達する目安

100万円~1,000万円

自己資金で起業資金を調達するメリット

- 自分で稼いだお金だからこそ「慎重に使う」「一生懸命になる」

- 借入ではないので返済する必要がない

- 借入ではないので利息が発生しない

- 他人の資本ではないので経営に口を出されることがない

自己資金で起業資金を調達するデメリット

- 貯めるまでに時間がかかってしまう

起業を経験した経営者の見解

もっとも、おすすめできる起業時の資金調達方法は「自己資金」です。

自分が何年もかけて稼いだお金だからこそ、大切に感じますし、経営に対して本当の意味で真剣に打ち込めるのです。

私の場合は、33歳で起業しましたが、そのときまでに貯めた500万円を自己資金としました。今までサラリーマンとして使っていた会社のお金と全く違う「重み」があるのです。10万円の広告を売って効果が出なければ、胸は痛みますし、真剣に次の戦略を考えなければならないと思うのです。

お金を貯めた長い期間の積み重ねが経営へのモチベーションに転化するのです。

「借りれるなら借りておいた方がいいでしょ。」では、経営に対する真剣度は出にくいのです。

その2.日本政策金融公庫の新創業融資制度

日本政策金融公庫は、財務省所管の特殊会社です。国が運営する金融機関と考えてもらって差し支えありません。

国の金融機関ですから、比較的低金利で企業へ融資をして、経済活動を活発化させることがミッションとなっています。民間銀行のように「儲け」をベースにしていないので、起業したい方への融資も手厚い制度が用意されているのです。

その中でも、もっとも利用しやすい融資制度が「新創業融資制度」です。

色々な特徴がありますが、なんといっても「代表者の連帯保証不要」というのが最大のメリットと言っても差し支えありません。

自己資金のところでも解説しましたが、一般的に銀行や金融機関から借り入れをした場合は、法人が借り入れをしたとしても、経営者個人が連帯保証人になるので、会社が倒産した場合は経営者が残りの債務を返済しなければなりません。

しかし、「経営者の連帯保証が不要」であれば、会社が倒産しても、経営者個人まで返済の責任は発生しないのです。ダメでも返済しないので良いのですから、非常に大きいメリットなのです。

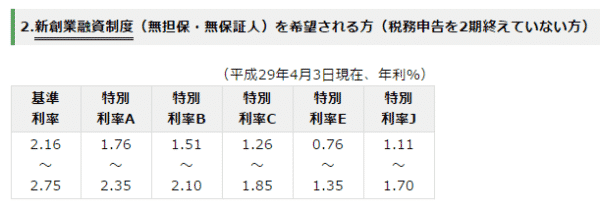

金利は無担保、保証人なしでも

0.76%~2.75%(審査評価によって適用金利は異なる)

と低金利で、3000万円までの借入が可能です。

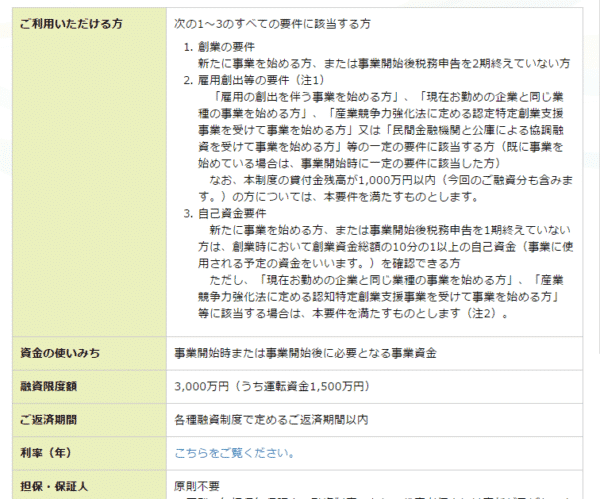

日本政策金融公庫の新創業融資制度の概要

対象

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

雇用の要件

「雇用の創出を伴う事業を始める方」

「現在お勤めの企業と同じ業種の事業を始める方」

「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」

「民間金融機関と公庫による協調融資を受けて事業を始める方」

等の一定の要件に該当する方

自己資金要件

創業時において創業資金総額の10分の1以上の自己資金を確認できる方

融資限度額:3,000万円(うち運転資金1,500万円)

ご返済期間:15年

担保・保証人:原則不要(代表者の連帯保証も不要)

日本政策金融公庫の新創業融資制度で起業資金を調達する目安

1,000万円~3,000万円

日本政策金融公庫の新創業融資制度で起業資金を調達するメリット

- 経営者の連帯保証が不要

- 融資金利が低金利

- 2~3週間と比較的早く資金調達が可能

- 起業前でも申込み可能

日本政策金融公庫の新創業融資制度で起業資金を調達するデメリット

- 自己資金と異なり「失敗しても責任がない」ということが経営に対する真剣さを奪ってしまうリスクがある

起業を経験した経営者の見解

経営者にとって、自己資金も重要ですが、その次に重要視すべき資金調達方法が「日本政策金融公庫の新創業融資制度」です。

代表者の連帯保証が不要ですので、倒産しても借金を経営者が抱える必要がありません。上手くいくことが前提で起業するのは当然ですが、万が一失敗したとしても、個人に借金が残らなければ、何度でも再チャレンジすることが可能であり、再チャレンジまでの期間も比較的短くて済むのです。

自己資金では起業資金が不足してしまう方にはうってつけの資金調達方法と言えます。ただし、ほとんどが新創業融資制度からの資金調達となると、経営への真剣度が下がってしまうリスクがあるので、自己資金も数百万円は用意することも意識する必要があります。

その3.創業補助金

補助金や助成金というものは、国や地方公共団体や民間団体が創業(会社を起業する方)にお金を支援金という形で提供する制度のことです。

大きなポイントは「返済不要」という点です。

- 融資を受ければ返済が必要になります。

- 出資を受ければ経営権が薄まります。

しかし、補助金や助成金であれば、返済も不要なのでもらったようなものなのです。

「なぜ、お金をくれるのか?」というと、国や地方公共団体などは、新しい産業を興したり、新しい雇用を創出するなどの目的があるため、目的に合った企業を支援したい、増やしたい、という意向があるのです。

そのため、無条件で補助金や助成金がもらえるわけではなく、補助金や助成金の要件に合致して、審査に通った企業のみ、補助金や助成金の対象となるのです。

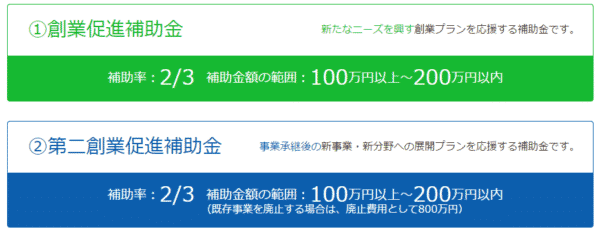

補助金や助成金は色々ありますが、その中でもメジャーなものが「創業・第二創業促進補助金」です。この補助金は経済産業省中小企業庁より交付決定を受けた、株式会社電通が実施しています。原資は国の補助金です。

創業促進補助金の概要

- 対象:新たなニーズを興す創業プラン

- 補助率:2/3

- 補助金額の範囲:100万円以上~200万円以内

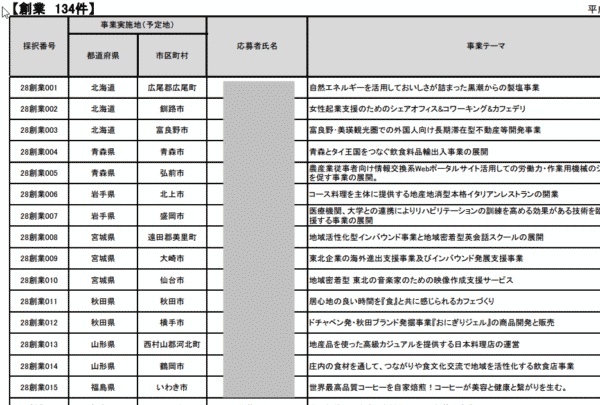

過去実績

- 平成28年4月1日~平成28年4月28日の公募結果

応募総数2,866件

採択総数136件

採択結果の一部

創業補助金で起業資金を調達する目安

100万円~200万円

創業補助金で起業資金を調達するメリット

- 返済不要

創業補助金で起業資金を調達するデメリット

- 申込みすれば補助金がもらえるわけではない

- 申請時に事業プランなど書類提出が必要

- 結果が出るまで時間がかかる

- 返済不要の資金は経営に対する甘えが出る

起業を経験した経営者の見解

補助金や助成金は、税理士や経営者仲間から話を聞くことも少なくないはずです。

「返済が不要」なので、もらえる資金なのです。「もらっておいて損はない。」という考え方もできますが・・・

注意しなければならないのは、事業プランなどの作成も必要で、それでも1割程度の方しか補助金は受けられない(選考に通らない)という点です。また、資金が実際に調達できるまでには数カ月かかるため、経営の資金繰り計画に入れ込みにくいのです。

事業プランを審査に通る用に丁寧に作って、1割しか審査は通らず、融資されるまでの期間も長いのですから、「その時間を使って営業して100万円受注した方が速いのでは?」と個人的には思います。

資金調達の選択肢としては、あって損はないが計画には入れ込みにくい、サブの資金調達方法と認識しておくべきです。

補助金の申請に成功したら成功報酬をもらう形の税理士や財務コンサルタントなども多いので、営業トークに惑わされないように注意しましょう。

その4.ベンチャーキャピタル(VC)やエンジェル投資家からの出資

今までは100万円~1,000万円程度の資金調達での選択肢でしたが、もっと必要な調達額が高額になる事業プランの場合は、ベンチャーキャピタル(VC)やエンジェル投資家からの出資も検討しなければなりません。

実績のない経営者が借りられる金額の範囲を超えているからです。

ベンチャーキャピタル(VC)やエンジェル投資家は、投資した企業の業績が上がり、上場すれば出資したお金は何倍、何十倍にも膨らみます。

結果として、事業プランさえ優秀で、将来性のあるプランが描けていれば、5,000万円~1億円程度の資金調達も可能になるのです。

起業するときに前職の会社から出資を受けるというケースもあります。関連性の高い事業であれば、子会社としてのシナジーを狙うという判断もあるからです。

ただし、どこにでもある事業や実現性が低い場合、差別化・競合優位性・参入障壁などの構築プランがなければ、出資を受けることも難しいということは理解しておく必要があります。とくにベンチャーキャピタル(VC)は上場してもらえなければ、出資した資金の回収はできないのですから、事業アイディアやプランの実現性へのチェックは非常に厳しくなるのです。

必要な資金の調達規模に応じて検討すべき資金調達方法です。

ベンチャーキャピタル(VC)で起業資金を調達する目安

1000万円~数億円

ベンチャーキャピタル(VC)で起業資金を調達するメリット

- 起業資金として調達できる資金の桁が違う

ベンチャーキャピタル(VC)で起業資金を調達するデメリット

- 優秀な事業プランとその実現性が伴わなければ出資は受けられない

- 出資を受ければ経営者自身の株式の持ち株比率は下がってしまうため、経営権が薄まる

起業を経験した経営者の見解

上場を目指して、画期的なビジネスモデルで起業する場合はベンチャーキャピタル(VC)やエンジェル投資家からの出資を受けることも視野に入れなければなりません。

ビジネスモデルに賛同してもらえれば、億単位での出資も受けられるからです。

しかし、経営者として考えておかなければならないのは「出資を受ける = 株主としての権利は薄まる」ということです。

例えば、自己資金で経営している会社が年間1億円の利益を出した場合、役員報酬を1億円にしても、100%自分が株主なのですから、誰に文句を言われるわけでもありません。

しかし、ベンチャーキャピタル(VC)からの出資が90%、自己資金が10%であれば、年間1億円の利益を出して役員報酬を1億円にしようとしても、株主総会で反対されます。役員報酬に回すより、「株主に配当しろ」「将来の投資に回せ」というのが目に見えています。ベンチャーキャピタル(VC)の目的は社長の給料を増やすことではなく、上場なのですから、当然の結果です。

出資は借入とは違い、返済しなくても済む資金調達方法ですが、経営者の経営権が弱まるという大きなデメリットも持ち合わせているものなのです。

その5.銀行融資(信用保証協会の保証付融資)

オーソドックスな資金調達方法は「銀行融資(信用保証協会の保証付融資)」です。l

信用保証協会が銀行の融資に保証をしてくれる仕組みになっているため、本来は実績がない起業資金の融資というのを銀行は嫌がりますが、万が一融資した会社が倒産したとしても、信用保証協会は融資額を代わりに返済してくれるのでリスクなく、融資が可能になるのです。

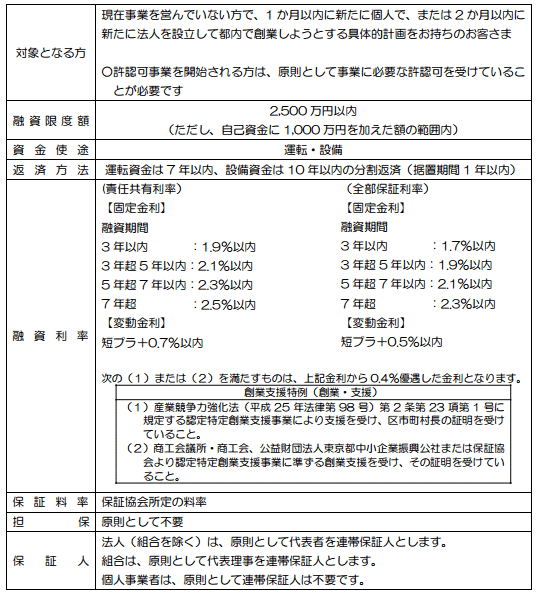

東京信用保証協会の創業融資の概要

- 融資限度額:2500万円以内

- 資金使途:運転資金、設備資金

- 返済期間:運転資金7年、設備資金10年

- 金利:~2.3%

- 保証料:あり

- 保証人:代表者の連帯保証が必要

銀行融資(信用保証協会の保証付融資)で起業資金を調達する目安

500万円~3,000万円

銀行融資(信用保証協会の保証付融資)で起業資金を調達するメリット

- 銀行融資の中では審査が通りやすい

- 低金利

銀行融資(信用保証協会の保証付融資)で起業資金を調達するデメリット

- 利息が発生する

- 代表者の連帯保証が必要

起業を経験した経営者の見解

前述した資金調達方法では、まだ資金が不足するという場合は、利用するハードルが低い銀行融資(信用保証協会の保証付融資)が選択肢になります。

普通に銀行に行って、創業資金の融資を申込む場合には、自動的に「信用保証協会の保証付融資」と考えて構いません。

保証付融資とは違い、銀行が自社の責任で融資する方法をプロパー融資と言いますが、プロパー融資は実績がなければ利用できず、少なくとも3年ぐらいは業績が好調で推移していないと利用できないのです。

銀行との付き合いは経営において不可避のものですので、銀行融資(信用保証協会の保証付融資)を受けて、付き合いをはじめておくのも良い判断と言えます。

まとめ

会社設立を3回経験して、3社を経営している私の見解では

起業資金の調達方法は「経営に必要な資金を得る」というだけのものではありません。

強く感じるのは

- 「他人のお金」と「自分のお金」の重さの違い

- 倒産した場合に自分の借金になるかどうかのリスクの違い

- 経営権を維持したいのか?維持しなくても良いのか?という違い

など、資金調達方法の選び方ひとつで今後の経営者ライフを大きく左右することになってしまうのです。

おすすめしたいのは

- 自己資金は少なくとも、50%以上は入れる

- 経営権(株式割合51%以上)は持っていた方が良い

ということです。

「自分のお金」の方が真剣に経営ができることは間違えありません。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

起業を経験した経営者の見解

行うビジネスによって、必要な起業資金は異なります。

とくに重要なのは運転資金であり「仮に売上が0円だった場合、何か月耐えられるのか?」を意識しなければなりません。

すでに起業前に営業をしていて、クライアントが何社かいる状態であれば、起業後の運転資金の不安はないのですが、クライアントがいない状態でスタートするのであれば、少なくとも半年、できれば1年は売上0円でも、事業を継続できることが望ましいと考えます。

なぜなら、キャッシュアウトまでの時間が短ければ短いほど、経営に焦りが生まれ、正しい経営判断ができなくなってしまうからです。