会社を経営する中で、法人カードは必要不可欠なツールです。しかも、法人カードを使うことで資金繰りが改善し、キャッシングが可能な法人カードであれば、資金調達も可能になるのですから、なおさら、法人カードは積極的に活用すべきなのです。今回は、資金調達のプロが絶対におすすめしたい法人カードをランキング形式で紹介します。

経営のプロが法人カードを選ぶポイントとは?

ポイントその1.コストパフォーマンスが高い法人カードを選ぶ

法人カードにかかるコストは

- 本会員の法人カード(親カード)の年会費

- 追加カード(子カード)の年会費

- 法人ETCカードの発行手数料

- 法人ETCカードの年会費

があります。

この中で、必ず発生するコストというのは

- 本会員の法人カード(親カード)の年会費

です。

と言えます。

ただし、「年会費の安さ」ではなく、「コストパフォーマンスの高さ」が重要です。

パフォーマンスというのは、主に「ポイント(キャッシュバック)」のことを意味しています。

法人カードには、年会費永年無料の法人カードもあるのですが、年会費永年無料だけどポイント付与がない仕様の法人カードもあるため、一概に年会費が安ければ良いわけではないのです。

とくに追加カードという形で従業員にも法人カードを持たせるのであれば、年会費が高いと発行する追加カードの枚数分、コストが上がります。

ポイントその2.法人カードは2枚持ちがおすすめ!?

法人カードには大きく分けて、2種類のカードがあります。

- 年会費が安い、格安の一般カード

- 年会費が高い、ステイタス系のカード

前述した、「年会費が安く、ポイント還元率が高い法人カード」というのは、前者になります。

前者の法人カードをメインで使うことが、目に見える金銭面では、メリットがあります。

年会費が高い、ステイタス系のカードは、年会費2.2万円~11万円(税込)と幅があり、高いコストが発生しますが・・・

例えば、コンシェルジュデスクを活用すれば

- 一見さんお断りの、クライアントに喜ばれるお店の手配ができる

- クライアントの要望に合わせた手土産を手配してもらえる

→ 接待を成功に導いてくれる可能性がある

- 出張、交通機関、ホテル、ゴルフ、イベントの手配を任せられる

→ 秘書のいない自分で手配する経営者であれば、時間が節約できる

メリットがあるのです。

一回の受注金額が100万円を超えていて、その接待がコンシェルジュデスクのおかげで成功するとしたら、年会費2.2万円~11万円(税込)というのは、決して高い金額ではありません。

自分で、出張、交通機関、ホテル、ゴルフ、イベントを手配するのに、1時間かかるとして、これをコンシェルジュデスクに任せられるとすれば、1カ月で何時間時間を削減できるでしょうか。経営者の時給が1万円だとしても、十二分に年会費2.2万円~11万円(税込)の元はとれているのです。

コンシェルジュデスクだけで、これだけの目に見えない金銭的メリットがあるのです。

そのほかにも

- 空港ラウンジ、空港宅配、空港送迎

- レストラン優待

- ホテル優待

- ビジネスサービスの割引

- ビジネスイベント

- 海外旅行傷害保険、海外旅行航空機遅延保険

など、活用法次第では、かなりの金銭的なメリットがある特典が多く用意されているのです。

月数千円のコスト負担なら、多くの中小企業、零細企業でも、支払えるはずです。それ以上のメリットがあるのですから、年会費が高い、ステイタス系のカードも持っておくべきなのです。

- 通常の支払い → 年会費が安く、ポイント還元率が高い法人カード

- サービスの利用 → 年会費が高い、ステイタス系のカード

という2枚持ちと使い分けをおすすめします。

ポイントその3.キャッシングができる法人カードは、いざという時の資金調達・資金繰りに有効!

抑えておきたい法人カードのサービスの中に「キャッシング」というものがあります。

を言います。

クレジットカードには

- ショッピング機能

- キャッシング機能

の2つがあり、主に使われているのが「ショッピング機能」ですが、「キャッシング機能」も状況によっては重宝します。

法人カードの場合、「キャッシング機能なし」というものが多いのですが、「キャッシング機能あり」という法人カードもいくつかあります。

キャッシング機能がある法人カードで、キャッシング枠さえ持っておけば

「いざ、支払いができなくなってしまった。」

という資金繰りの難局の時に、近くのコンビニATMで、法人カードを使ってキャッシングができるのです。

【年会費が安く、ポイント還元率が高い法人カード】経営のプロが絶対におすすめしたい法人カードランキング

1位.NTTファイナンス Bizカード レギュラー

| 国際ブランド | Visa |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.00% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | - |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| キャッシュバック | 可能 |

| キャッシング | 不可 |

おすすめする理由

NTTファイナンス Bizカード レギュラーは

ポイント還元率:1.0%

という、法人カードの中で圧倒的なコストパフォーマンスを誇る法人カードとなっています。

しかも、貯めたポイントは、キャッシュバックに1ポイント=1円で交換できるので、実質的に、どのサービスも、1.0%OFFで使えるようなものなのです。

デメリットとしては

- 利用限度額が少額

- ETCカード年会費:500円と有料

という点がありますが、それを差し引いても、コストパフォーマンスが高い法人カードとしておすすめです。

2位.三井住友ビジネスカード for Owners(クラシック)

| 国際ブランド | Visa,Mastercard® |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 1,375円 |

| 年会費優遇条件 | 「マイ・ペイすリボ」申込と前年1回以上のリボ払い手数料の支払いで翌年度年会費無料 カードご利用代金WEB明細書サービス利用で条件達成で翌年度年会費550円割引 |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 9.00% |

| ポイント倍増方法 | ●ココイコ! カラオケの鉄人:18倍 紳士服の青山:6倍 Victoria:4倍 百貨店:3倍 レストラン:2倍 ●対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元 ※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※iD、カードの差し込み、磁気取引は対象外です。※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 初年度年会費無料、次年度以降年会費1,375円(税込) |

| ポイント還元率 | 0.5% |

| キャッシュバック | 可能 |

| キャッシング | 可能 |

おすすめする理由

三井住友ビジネスカード for Owners(クラシック)は

ポイント還元率:0.5%

と、コストパフォーマンスは、NTTファイナンス Bizカード レギュラーと比較すると劣りますが・・・

- セブンイレブン

- ローソン

- マクドナルド

ポイント:5倍(ポイント還元率:2.5%)

- 優待店の中から選んだお店

ポイント:2倍(ポイント還元率:1.0%)

と、良く使うお店でポイント倍増特典があります。

また、年会費も翌年度以降も

- マイ・ペイすリボに登録、かつ前年1回以上のリボ払い手数料の支払いの場合は年会費がクラシックカードは無料

- カードご利用代金WEB明細書サービスをクラシックカードは、550円(税込)割引

という割引特典もあるのです。

状況によっては、NTTファイナンス Bizカード レギュラーを超えるコストパフォーマンスになり

- 三井住友カードのプロパーカードとしての信頼性

- キャッシングが可能

というメリットがある、おすすめの法人カードとなっています。

3位.JCB CARD Biz

| 国際ブランド | JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 1,375円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 3.75% |

| ポイント倍増方法 | ●JCBスターメンバーズ 100万円以上利用・翌年:50%UP ●JCB ORIGINAL SERIESパートナー スターバックス:10倍 Amazon.co.jp:3倍 ガソリンスタンド:2倍 ●海外利用 海外利用:2倍 |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 初年度年会費無料、次年度以降年会費1,375円(税込) |

| ポイント還元率 | 0.5% |

| キャッシュバック | 可能(最大50万円) |

| キャッシング | 可能(最大50万円) |

おすすめする理由

JCB CARD Bizは

ポイント還元率:0.5%

と、コストパフォーマンスは、NTTファイナンス Bizカード レギュラーと比較すると劣りますが・・・

- セブンイレブン → ポイント:3倍

- Amazon.co.jp → ポイント:3倍

- 高島屋 → ポイント:3倍

- スターバックス → ポイント:10倍

と、優待店でのポイント倍増があります。

さらに「JCBスターメンバーズ」で、年間利用額に応じて

- 100万円以上 → 50%UP

- 50万円以上 → 20%UP

- 30万円以上 → 10%UP

とポイントが倍増します。

また、キャッシングも利用できて、Apple Pay、Google Payにも対応している利便性の高い法人カードです。

【年会費が高い、ステイタス系のカード】経営のプロが絶対におすすめしたい法人カードランキング

1位.ラグジュアリーカード/Mastercard Black Card

| 国際ブランド | Mastercard® |

| 初年度年会費(税込) | 110,000円 |

| 2年目~年会費(税込) | 110,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.25% |

| ポイント還元率/上限 | 2.75% |

| ポイント倍増方法 | 商品券との交換 |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 11万円(税込) |

おすすめする理由

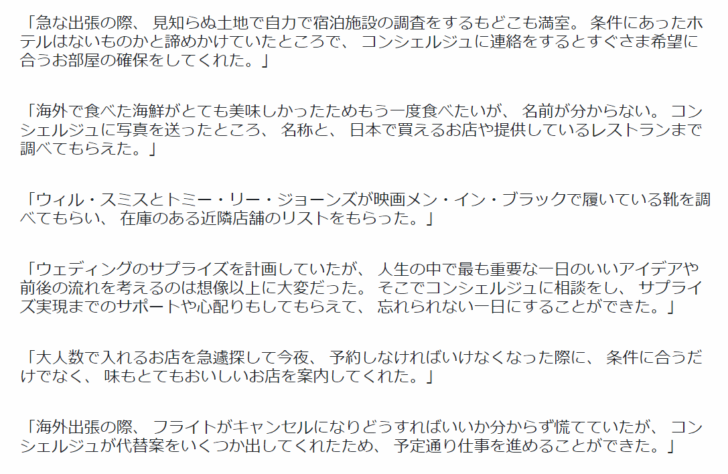

ラグジュアリーカード/Mastercard Black Cardのおすすめのポイントは

点です。

多くのクレジットカードのコンシェルジュデスクというのは、電話対応のみです。

近年、クレーム対応などの影響で、電話対応のときには

「復唱させていただきます。」

「○○、△△、□□という形で予約手配させていただきます。」

というように、念には念を入れて、対応するようになっています。

聞き間違え防止という意味では、良いのですが、これでは、どうしても依頼の電話が30分以上と長くなり、自分で手配するのと同じ時間がかってしまうのです。これでは意味がありません。

メールでコンシェルジュデスクに依頼できることで

- 電話対応よりも、時間を何倍も短くできる

- 依頼の要件をまとめて依頼できる

- 時間を気にせずにメールで依頼できる

- 場所を気にせずにメールで依頼できる

というメリットがあるのです。

それ以外の特典も豪華で

- キャッシュバック率:1.25%

- 1滞在当たり5万5000円相当以上のホテル優待

- プライオリティ・パス

- 自宅~国内空港間、カード1枚につき3個まで無料配送

- 海外旅行傷害保険最高1.2億円

- サービス対象のレストランと指定の場所を送迎

など、他の法人カードにはない特典が多く用意されています。

2位.セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 22,000円 |

| 2年目~年会費(税込) | 22,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 2.2万円(税込) |

おすすめする理由

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、

クレディセゾンが発行するアメックスブランドの提携カードです。

提携カードですので、ステイタス性は劣るのですが・・・

年間200万円以上の利用で、年会費半額

と、年会費が格安で、ステイタス系のカードの中では、もっとも低コストで持てるプラチナカードとなっています。

と思う方も多いと思いますが

- コンシェルジュデスクの対応が良い

- プライオリティパス付帯

- JALマイル還元率1.125%

- ビジネス・アドバンテージ

- ヒルトン・プレミアムクラブ・ジャパン会員資格プレゼント

- 海外旅行傷害保険最高1億円

- 航空機遅延保険あり

と、十分に高いレベルのサービスが付帯されています。

とくに電話対応になりますが、筆者が使った結果、コンシェルジュデスクの対応が、プロパーカードよりもよく愛用している法人カードでもあります。

3位.ANAダイナースカード+ビジネス・アカウントカード

| 国際ブランド | Diners |

| 初年度年会費(税込) | 29,700円 |

| 2年目~年会費(税込) | 29,700円 |

| 年会費優遇条件 | アカウントカード年会費5,500円(税込)が必要 |

| ポイント還元率/基本 | 0.40% |

| ポイント還元率/上限 | 0.80% |

| ポイント倍増方法 | ●ポイントアップ加盟店 ホテル:2倍 レストラン:2倍 ショップ:2倍 |

比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 2万9700円(税込) |

おすすめする理由

ANAダイナースカードは、個人向けのクレジットカードですが、ビジネス・アカウントカードを追加カードとして発行することで、法人口座からの引き落としが可能になり、法人カードとして利用できます。

おすすめのポイントは

- 100円 → 1マイル(マイル還元率:1.0%)

- 入会ボーナスマイル:2,000マイル

- 継続ボーナスマイル:2,000マイル

- フライトボーナス:+25%

と、マイルが貯まりやすく設定されている点です。

また、一定額の利用を継続すれば、上位のブラックカードレベルの「ANAダイナース プレミアムカード」を持つことも可能です。

同時にMastercardブランドのプラチナグレードのTRUST CLUB プラチナマスターカードも、コンパニオンカードとして発行されるため、世界中で利用できる加盟店が多く、加盟店が少ないダイナースの弱みを完全にカバーしています。

注目の資金調達方法

資金調達

|

資金調達方法には何がある?資金調達方法31種類のメリットデメリット資金調達方法の種類を徹底網羅して解説しています。資金調達方法は、思っている以上に多くの種類があり、資金調達方法ごとにメリットデメリットが存在します。中小企業であっても、使える資金調達方法は多くあるので、まずは「どのような資金調達方法があるのか?」把握することをおすすめします。資金調達の選択肢を知ったうえで、メリットデメリットを確認し、自社の状況に合わせた資金調達方法を選びましょう。 |

銀行融資

|

銀行融資のすべて。銀行融資を成功に導く申込方法・融資の引き出し方・交渉方法と銀行融資審査銀行融資は、資金調達の基本中の基本です。そのわりに「銀行からどうやって融資を引き出すのか?」「銀行融資の審査は何を審査しているのか?」「銀行の融資担当者と交渉するときはどうすれば良いのか?」正確に理解している中小企業の経営者はほとんどいないのが現状です。銀行を味方につけることで、企業の資金繰りは何倍も楽になり、会社規模を成長させることができるのです。 |

ビジネスローン

|

ビジネスローンを活用した資金調達方法のすべて/130社比較・即日融資・無担保・審査ビジネスローンは、以前は銀行ビジネスローンが主流でしたが、銀行は貸し倒れの増加に伴いビジネスローンの提供に対してかなり消極的になっています。現時点ではビジネスローンは、大手消費者金融が提供するローンサービスであり、銀行融資よりも、「審査が甘い」「即日融資が可能」という点で中小企業の経営者に重宝される資金調達方法となっています。金利が高いなどのデメリットもあるため、短期の資金繰りを乗り切るための選択肢として考えましょう。 |

ファクタリング

|

ファクタリングとは?融資審査に通らない方のための資金調達方法ファクタリングは、売掛債権を譲渡することで早期に資金化する資金調達方法のことを言います。ファクタリングの場合は、審査対象が資金が必要な会社ではなく、売掛先になります。そのため、銀行融資やビジネスローンよりも、売掛先の信用力が高ければ審査に通りやすいメリットがあります。その上、ファクタリングは「債権の譲渡」でしかないため「借入」として決算書に掲載されないので、今後の銀行取引にもマイナスの影響がありません。 |

不動産担保ローン

|

不動産担保ローンを活用した資金調達方法のすべて。審査や金利、借り換え方法を比較不動産担保ローンは、文字通り、土地、マンション、ビル、店舗、工場、戸建てなどの不動産を担保に資金を調達する資金調達方法のことを言います。無担保のビジネスローンと比較すると担保がある分、「高額な借り入れが可能」「数十年単位の長期間の借り入れが可能」「審査が通りやすい」というメリットがあります。ただし、返済できなければ担保である不動産を失ってしまうというデメリットもあるので注意が必要です。 |

「何をポイントに法人カードを比較すべきですか?」